龙光地产开年不惧疫情勇猛拿地 多元化转型不平坦

新浪财经房产|大眼楼管 青柠

大眼楼管“聚焦房企高溢价拿地风险”系列:

5月份土地市场交易景气持续回升,成交面积创下年内新高,溢价率增至16.2%,实现2020年以来的五连涨。其中,一、二线城市溢价率环比上行,平均溢价率升至14.9%,三四线城市溢价率则出现回落,但仍高达16.3%。而在此背景下,各房企的拿地政策也出现了明显的分化,一些房企选择谨慎等待伺机而动,而部分房企则选择高溢价加仓,这其中有些项目的盈利空间堪忧,甚至有亏本赚吆喝的风险。新浪财经大眼楼管特推出“疫情之下土地市场升温,谁在高价拿地”系列报道。

近日,龙光地产公告称,公司股东大会已通过更改公司名称及LOGO等事项,公司的中文股份简称由“龙光地产”更改为“龙光集团”,于6月18日生效。同日,龙光还公告了向员工授出556.5万份购股权,购股权的行使价为每股13.08港元,与前一日收盘价几乎相同。购股权自授出日期起十年内有效,此次购股权设定了业绩目标及考核条件,需完成若干既定目标后,方可行使购股权。

从“地产”到“集团”,从家族企业到股权激励,作为从汕头出发的区域房企,龙光在即将迈入千亿规模之际,恰逢经济面临挑战,行业深度调整。谋求多元化的集团经营,设定业绩目标的购股权,以及一如既往的强势拿地,龙光地产焦虑不言而喻。

售价持续在低位 地价却接连攀升

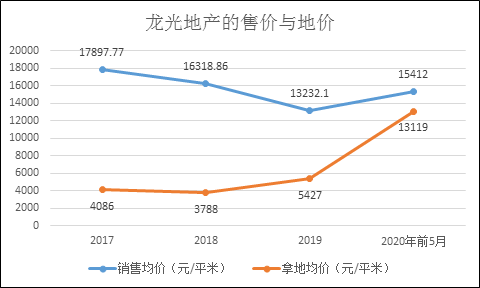

今年前5月,龙光地产的权益合约销售额约为372.5亿元,合约销售面积约241.7万平方米,折合销售均价为15412元/平米。由于5月份销售均价有所回升拉高了前五个月的均价水平,而事实上,龙光今年的销售均价依然处在公司近几年的较低水平,低于2017年的17897元/平米、2018年的16318元/平米,比2019年的13232.10元/平方米有所回升。

过去几年连续降低的售价,必然将陆续反应在结转均价及项目利润率之中,并拉低龙光声名在外的“出色的盈利能力”。物业卖不上价是一方面,令龙光更加焦虑的是,土地价格越来越贵,至少在龙光扎根的大深圳地区甚至大湾区是这样的。

克而瑞数据显示,今年前五个月龙光地产新增土地价值300.3亿元,新增土地面积为228.9万平方米,土地均价达到13119元/平米的水平。这一土地价格已经直逼前五个月的销售均价,若行业调整周期长期化,龙光地产的项目毛利率必然面临考验。

名称集团化 多元化转型道路仍漫长

在纪海鹏的定位里,龙光的主营业务已涵盖住宅开发、城市更新、商业运营、产业运营四大领域,并能协同发展教育、健康、养老、文化、体育、度假等配套服务。而借着公司名称更改,进一步打造公司已迈入了多业态协同发展、打造城市综合服务商的新阶段。

但实际上龙光2019年收入构成中,物业销售和建筑及装饰收入的占比仍然高达92%,而投资物业及租金收入仅1.3亿元,占比只有0.2%。教育、健康、文化、体育等业务占比更小。城市更新项目周期长、不确定性多,商业物业资产达到266.04亿元的规模除了通过公允价值变动做大利润外,仍未能贡献客观的租金收入,而产业运营更是以概念为主。

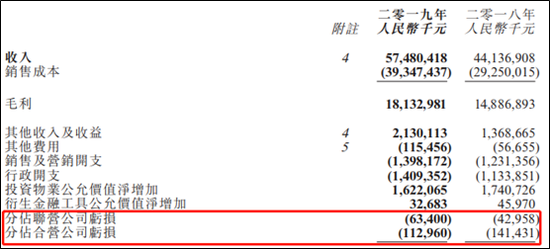

龙光的集团化道路仍然漫长!甚至连合营、联营公司的也持续处在亏损之中。

公司年报显示,龙光地产在联营公司的收益过去两年均为亏损,而在合营公司的收益连续4年均为亏损。而截至2019年底,龙光地产在合营及联营公司的投资规模则达到了174亿元的规模,这部分资产的收益率是堪忧的。

深圳前海项目盈利前景堪忧

按照公司官网显示,截至2019年12月31日,龙光的土地储备货值超8000亿,相当于公司2019年销售的9倍。看上去龙光并不缺项目,但克而瑞数据显示龙光前五个月就拿了300亿元的土地,价格也大幅上升。

其中,5月15日,龙光地产以最高限价115.97亿元竞得深圳前海T102-0346地块,另外还需要配建40760平方米只租不售的人才住房,溢价率高达45%。该地块为地铁5号线前湾公园站地铁上盖,规划总建筑面积18.36万平方米,是龙光在深圳的第15个“轨道+地产”项目,可售楼面价约为8.6万元/㎡。

该地块采用“双限双竞”的方法以挂牌方式出让,项目建成后,普通商品住房入市最高均价为107100元/平方米,目前前海地区的二手房挂牌均价在98000元/平方米。每平米不足2万的空间,对于在深圳这个区位来说,扣除建安成本和销售及财务成本,最后的盈利空间堪忧,尤其是相对于一直保持30%以上毛利的龙光地产来说,这是拖后腿的。

凭借着在深圳“地铁+物业”模式的经验,龙光的才得以最高限价拿下这利润空间有限的项目,而在成都、佛山等地,龙光地产只能凭借着高溢价拿地。

4月15日,龙光以50%的溢价率拿下天府新区地块,同样在4月8日,98轮竞价之后,龙光以31.52亿元的价格斩获禅城区地块,折合楼面价1.58万元/平米,溢价率58.22%。3月30日,同样在佛山禅城出让的一宗涉宅用地,买家同样是龙光,成交价为4.15亿元,溢价率30.92%。甚至在新冠疫情较为严重的2月,龙光以8.83亿元代价拿了佛山南海一宗商住地,溢价率达27.5%。

今年以来,疫情并没有干扰龙光高溢价拿地的热情,这家曾经四次斩落深圳地王的潮汕房企,看起来勇猛依旧。但在高土储的情况下依然夸张拿地的背后,如此冒进的策略将必然考验龙光地产“引以为傲”的盈利能力。

作者

青柠

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有