[房企年报]新力集团:突击降杠杆 少数股东损益大减

新浪财经讯 近日 新力控股集团发布了在港交所上市以来的首份全年业绩公告,令人羡慕的业绩增速以及地产界明星职业经理人陈凯的加盟,让新力这匹黑马越来越为人所熟知。陈凯出任新力联席董事长一职,业内普遍认为,这将提升新力的管理组织能力。不过,在一派“繁华”的景象背后,陈凯要做的事还有很多:突击降低净负债率后融资成本依然高企、维持在30%左右毛利率的情况下净利润率仅有7.5%、千亿愿景背后是低于50%的销售权益比、快速成长的自持物业运营……

业绩大增 少数股东损益却大减

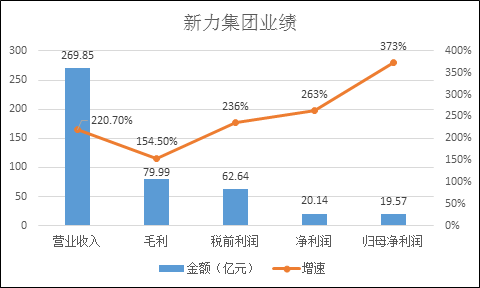

2019年,归母净利润同比增长373%,可以说新力的业绩增速是劲爆的!顺着损益表看下去:

营业收入为269.85亿元同比大幅增长约220.7%;

毛利为人民币79.99亿元,同比增加约154.5%;

税前利润总额为62.64亿元,同比增长236%;

全年净利润为20.14亿元,同比增长263%;

全年归母公司拥有人应占利润为19.57亿元,同比增长约373.4%。

显而易见的是,新力靓丽的业绩增速似乎不只是靠项目的盈利能力带来的。在营收增速达到220.7%的情况下,毛利增速仅为154.5%,可见新力全年结算项目的盈利能力是下降了的,毛利率29.6%较2018年下降近8个百分点之多。

但凭借着出售子公司及没收的购房按金,以及增幅较小的三费支出,税前利润增速重新拉高。其中,新力全年的财务成本为4.56亿元,同比增长仅为7.2%,这主要是由于公司全年将19.53亿元的利息支出资本化了,资本化率达到81%,较于上年的78.9%有所提高。

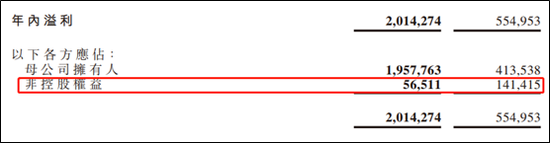

最后凭借着少数股东的收益在业绩大增的情况大幅降低60%,从而使得归母净利润增速达到373%的高位。少数股东权益同比大幅下滑的原因或许是,去年集中结算了高权益比的项目,按照利润分配算,这一平均权益比例或达到97%,按照2018/2019新力销售权益比例都不足50%的情况,2019年的权益比例实在是比较“特别”。

靓丽业绩背后的低利润率

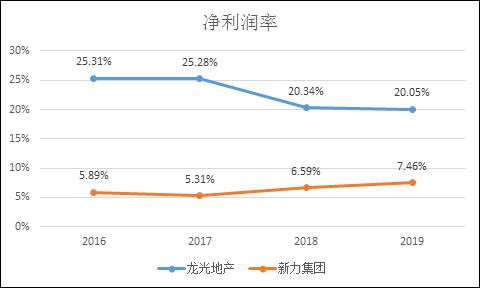

值得注意的是,新力集团2019年净利润率仅为7.5%,尽管较此前几年有所提升,但仍处在较低水平,这主要是由于公司的费用支出比例一直处在较高的水平。统计新力及规模相当的龙光地产过去4年的数据看,龙光地产的净利润率一直处在20%以上,而新力在8%以下,两者的毛利率相差并不算很大。

具体来看,新力地产在财务费用率、管理费用率以及销售费用率方面均明显高出龙光一大截,这严重影响了新力的项目盈利能力以及净资产回报率。尽管2019年新力的费用率有了明显下降,但是毛利率却出现了大幅滑坡,这其中或许有财务费用大比例资本化后体现在毛利率中的“滞后”效应。

新力毕竟是黑马,有其在规模端狂奔的一面,自然也有经营粗放的一面,这也是张园林请来陈凯的主要原因。在业绩发布会上,张园林对于陈凯的夸赞也体现出其对于陈凯之于新力下一段经营的重要性。

突击改善净负债率却未能降低融资成本

尽管陈凯到位时间不长,新力的改变还是有的,至少从账面上看是这样。

截止2019年底,新力的净负债率67%,较2018年的237.9%大幅下降,这主要是由于公司在净资产翻2倍的情况下,一方面未大幅增加有息负债,另一方面则是加大了账面资金的储备。

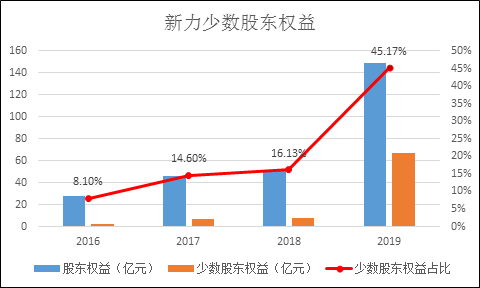

不过有两处细节值得注意,其一,期末新力手握的166亿元资金中受限制资金达到57.49亿元,可供动用的资金不足覆盖短期债务。其二,净负债率突然大幅下滑的背后是少数股权的激增,2019年底公司少数股权占总权益比例达到45.71%。

与2018年相比,新力的销售权益比都在50%以下的极低水平,但都在表外以合营及联营的形式在财报中体现。但在2019年新力改变了策略,通过并表增厚总体净资产规模达到降低杠杆率的情况,但实质上,这只是财报调节的手段,公司整体的财务状况并不像67%的净负债率反映的。而公司2019年加权平均融资成本为9.2%,相较于2018年的9.3%,几无变化,这是最终反映公司财务状况的指标。

低权益比项目逐渐兑现 业绩增速将放缓

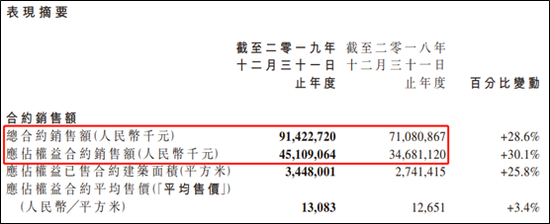

2019年,新力集团总合约销售额及应占权益合约销售额分别达914.23亿元及451.09亿元,同比分别增长约28.6%及30.1%,过去两年新力销售的权益比例分别为48.8%、49.3%。

如果大致按照2年预售至结算的周期看,新力2020年的业绩大部分取决于2018年前后的项目销售情况。由于2018年公司权益销售比例不足50%,而与之形成鲜明对比的是,公司2019年的业绩中,归母利润占比高达97%。因此,随着2018年项目陆续进入结算期,新力集团的合应占合营、联营公司的利润或者少数股东损益将快速增加,而归母净利润增速将会随着低权益比项目增多而下滑,如2019年高达373%的增速或很难再看见了。

此外,新力2019年的销售增速在30%左右,尽管这一增速在行业中并不低,但对于黑马来说却是很低的。加上2020年,新力控股未来销售目标是同比增长20%,新力以后或许将不再扮演黑马的角色了,而陈凯将为其找到新的定位。

作者

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有