新城控股主动调整规模,商业地位崛起举足轻重

新浪财经讯 近日,继前核心高管陈德力辞任联席总裁后,新城控股又一联席总裁辞职,因个人事业新发展需要,袁伯银申请辞去公司董事及联席总裁职务。相较于此前陈德力仍留任董事一职,此次袁伯银是“全身而退”寻找事业新发展。

自去年6月底黑天鹅事件以来,新城控股的经营管理仍处在调整之中。而去年7月初曲德君直接获委任为新城发展执行董事兼副董事长,甫一上任便成为救火队员,先后成为公司董事及联席总裁,扛起了新城的商业大旗。但公司对于住宅及商业开发的长远战略似乎并不清晰,销售业绩指引也有模糊之处,各项指标在2018达到高水平后,2019年悉数回落,新城控股的战略和运营仍不能算是企稳。

核心高管接连辞任 调整仍未企稳

3月30日,新城控股发布公告称,公司董事兼联席总裁袁伯银因个人新事业发展需要正式辞职,相较于此前陈德力仍留任董事一职,此次袁伯银是“全身而退”寻找事业新发展。

新城控股原在董事长兼总裁王晓松之后,设有三个联席总裁席位,分别由袁伯银、陈德力、梁志诚担任。其中袁伯银负责企业内部管理和人力,陈德力负责近年着重发展的商业项目,梁志诚则负责新城传统住宅业务开发。

陈德力和袁伯银此前分别在商业开发运营、人力和管理方面有着多年的积累,在总裁+三联席总裁的架构下,新城控股近些年实现了快速发展。如今袁、陈二人纷纷辞任,联席总裁仅剩老人梁志诚以及新上任的曲德君。

曲德君2002年至2019年5月于大连万达集团任职,曾是陈德力的上司。而去年7月初曲德君直接获委任为新城发展执行董事兼副董事长,甫一上任便成为救火队员,先后成为公司董事及联席总裁,扛起了新城的商业运营大旗。

事实上,短短不到一年的时间,新城控股的管理层换了一茬,从此前的“王振华+袁伯银+陈德力+梁志诚”变成了“王晓松+梁志成+曲德君”,作为新城控股的“老人”,梁志成依然在新城辅佐“少帅”。但正如此前陈德力曾在公开场合表示不会离开新城,袁、陈二人辞任联席总裁,让市场对于梁志诚的未来多了一份猜测。

值得注意的是,去年11月,新城控股针对公司董事和高级管理人员进行股权激励,陈德力、袁伯银、梁志诚作为原三大联席总裁,激励力度是最大的,试图稳住管理层,但效果似乎不佳。

商业的崛起举足轻重 王晓松却寻求退出机制

相对来说,曲德君作为当前新城委以重任的新晋核心管理层,其在新城的确定性相对其他人来说要更高,而其掌舵的商业开发在新城控股未来的业务布局中或将继续提升。正如王晓松在业绩发布会上所言,商业和住宅是相辅相成,公司会维持住宅和商业2:1的关系,而2019年公司住宅与商业类营收比例约为20:1。

王晓松表示,住宅的劣势是不具备持续经营的,盈利有很大的波动,未来住宅的利润率并不会太高。而吾悦广场的优势是持续经营有收入、有增值的空间且利润率高,但劣势则是资金沉淀大。

不过,面对商业的优势和劣势,王晓松似乎想要兼得,一方面想要加大商业贡献占比,另一方面却因商业项目沉没资金过多而研究退出机制。

王晓松甚至将运营商业地产的过程总结为“买猪、养猪和卖猪”三个阶段,他说,新城控股正在研究商业地产的退出机制,但还没有出售的计划,吾悦广场的价值还在培养过程中,未到想要出售的价值点。

无论香港的九龙仓和恒隆,还是内地的龙湖和华润,商业地产“养肥了就卖”的思路还是很少见的。通常而言,当商业地产运营成熟之后便更多的是创造现金流的机器,并且可以凭借着成熟的自持商业和综合开发能力,提升自身的拿地竞争力,而非仅仅是静态的沉淀资金。

即使要卖出成熟的商业,那回收的资金如若又重新投入到预期利润率下降的住宅销售当中,整体的战略思路并不清晰。

多项经营指标有所下降 调低全年销售目标

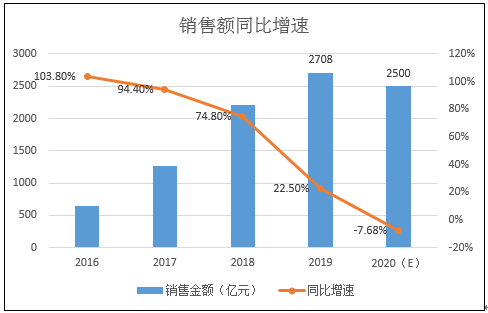

此外,新城控股在2019年的2708亿元下调2020年销售目标至2500亿元,这也是目前仅有的主动降低销售目标的房企。但公司2019年的股权激励方案却显示,2019至2021 年扣非后归母净利润增速分别约为 20%、42%、29%。

股权激励的业绩指引与今年的销售缩水,前后仅仅过去不到半年,新城在开发销售层面的战略思路也不清晰。事实上,新城控股不仅是在是战略和管理层,在经营业绩层面均未达到稳定的状态。

首先是销售,面临压力。

2019年,新城控股实现销售额2708亿元,同比增加22.48%,但销售均价下降9%至11135元/平米。克而瑞数据显示,今年受疫情影响,新城控股一季度全口径销售金额为300.7亿元,同比下滑34.4%,距离全年2500亿元的销售目标还差2300亿元。

其次是盈利能力面临考验。

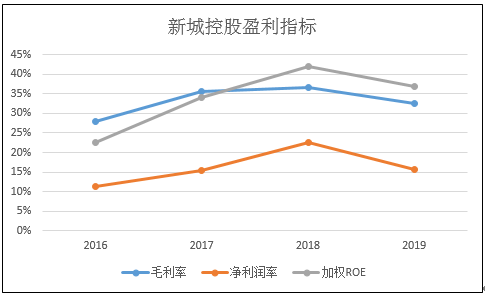

在2018年各项盈利指标达到高水平后,新城控股的毛利率、净利润率、ROE等指标均出现下滑,其中加权ROE由2018年的34.18%大幅下滑至22.44%,下滑约12个百分点。

再者,三四线土地储备占比多。

由于去年应对突发事件,新城控股在下半年在几无拿地的情况下,还甩卖了不少项目回笼资金。截止2019年底,公司土地储备1.24亿平方米,其中三四线城市占比达到62%。此前一轮三四线地产牛市直接的原因是棚改货币化,而自从2019年以来,PSL贷款余额横盘一年,棚改货币化的逻辑面临挑战。经济预期压力加大的情况下,三四线的置业及投资需求面临较大压力。

杠杆率降低,融资成本却提升

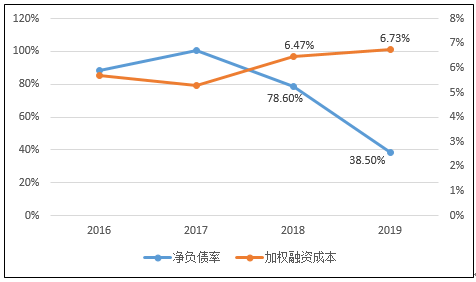

期末融资总额为740.76亿元,基本与2018年末的704.83亿元齐平,账面资金655.74亿元,较2018年476.56亿元大幅增加。

新城控股去年采取了收缩策略,账面资金的增加使得公司的净负债率大幅下降。但整体融资成本才是反应资本市场对于公司还款能力的综合评价结果,新城整体融资成本在杠杆率下降的情况下反而上升至6.73%。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有