高周转之下的中国奥园:迫切寻求商业地产变现

当前房地产的竞争已进入下半场,以往只要盖房子就能赚钱的时光一去不复返,市场份额越来越集中于少数头部房企手中,“规模”已经成为房企存活的关键所在。

大部分规模房企均已完成全国化布局,在全国热点城市的竞争也渐趋白热化,一家房企尽享一城红利越来越难, “混战”中也给小房企留出了缝隙。找准赛道,凭借明确的策略与高效的执行,变身“黑马”的故事也有不少。

1-11月,中国奥园的全口径销售金额达到1012.7亿元,首次突破千亿规模,中国奥园从今年开始正式迈入千亿“俱乐部”。而2015年时,公司的合同销售额仅不到200亿,是过去几年增长速度最快的房地产企业之一。

及时中止一线扩张 夯实广东做大规模

中国奥园,1997年由郭梓文、郭梓宁两兄弟在广东省创立, 2007年公司成功在香港联交所主板上市。并且从2007年开始,中国奥园开始走出广东,进行全国化布局,此时野心勃勃的中国奥园自然不会放弃一二线这块“肥肉”。

2009年时,中国奥园曾以3.7亿元的代价收购了“耀辉国际城”的操盘权,随后将其改名为“长安8号”。而2009年,中国奥园的销售额为23亿元,净利润仅3个亿出头,此次收购数额并不小。

中国奥园也许本想借这一项目打通一二线发展路径,但不曾想事与愿违。或许掣肘于规模尚小带来的风险及竞争压力,2012年,中国奥园将长安8号项目转手,并借此回笼了32亿港元资金。此后,长达7年时间中国奥园都未进北京市场,直到2017年才重新返京。

2010年出售长安8号回笼大量资金之后,中国奥园便在夯实大本营广东的基础上,选择二线城市布局,并开始下沉三四线。Wind数据显示,2013-2015年,公司主要在广东、重庆、广西拿地。

中国奥园从此开始快速增长。2013年,公司的合同销售同比增长了90.98%, 2018年的增长率更是达到了100.22%。2015年还不到200亿销售规模的奥园在今年前11个月即突破了千亿规模,增长速度令人艳羡。

现在中国奥园逐渐形成了以珠三角、长三角、环渤海、中西部核心区及北部湾内地五大经济圈为核心的布局。公司追求均衡布局,聚焦粤港澳大湾区,华南地区是公司的主要盈利来源。

对于2010年仍然规模尚小的中国奥园来说,广东虽然有得天独厚的地理、政策优势,但在强企环绕的省内想要争得更多的份额并不容易。

拿地方式灵活 成本快速走高

1996年,在国企改制浪潮下,郭梓宁和弟弟郭梓文通过竞标赢得了广东梅山糖业总公司旗下梅山房产公司的承包权,这便是中国奥园的起源。之后,郭家两兄弟开发了第一个房地产项目,“金业别墅花园”。1998年,郭家兄弟争取到了国家体育总局的合作,开发了国内首个运动型社区——“广州奥林匹克花园”,即为“地产+运动”,这也是国内首个“复合地产”项目,可以说是奥园开创了国内复合地产的先河。

目前,中国奥园的业务涵盖了“地产、商业、科技、健康、文旅、金融、跨境电商、城市更新”八大产业板块,形成了“一业为主,纵向发展”业务格局。而多元化背后更深层面的好处是有利于拿地的多元化。

在拿地方式上,中国奥园一直都是以收并购为主,收并购获得的土储占比可以达到80%甚至更高。相对于招拍挂来说,收并购在早年为公司积累了大量的低价优质土地。

在收并购领域,融创中国的收购金额近年来一直都是行业第一。而正如孙宏斌所说,“在收并购中,融创之所以可以有更多的机会,是因为多年来公司在业内积攒的口碑,没有口碑就没有机会”。中国奥园同样如此,多年来长期的收并购,为公司积攒了丰富的经验和良好的口碑,尤其是在华南地区。并且与融创不同的是,中国奥园在权益比方面大约达到了80%左右,要求绝对的操盘权。

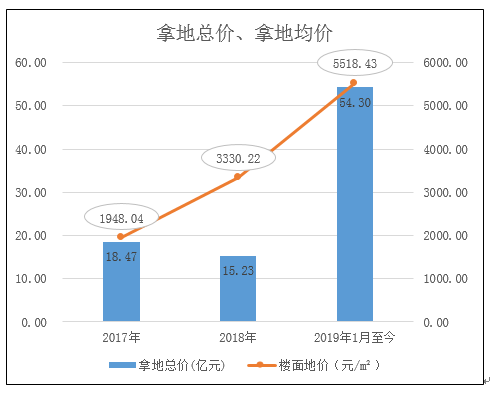

近年来,随着政府供地的持续收紧,招拍挂市场逐渐冷却,收并购逐渐成为主流拿地方式,公司这方面的优势得以凸显。但拿地成本的逐年上升也是不争的事实,Wind数据显示,公司的拿地均价2017年和2018年分别为1948.04元/平方米和3330.22元/平方米,而2017年和2018年的销售均价分别为10158元/平方米和10300元/平方米,拿地均价/销售均价的数值由19.18%上升至32.33%,拿地成本上升较快,2019年至今的拿地均价进一步上升至5518.43元/平方米,早年低价地块带来的超额红利或许难以为继。

数据来源:wind

数据来源:wind此外,坚持收并购为主的同时,中国奥园也开始了土地更新的探索,多年来在复合地产领域的发展经验,或许在一定程度上提升了中国奥园在旧改项目竞争中的优势。2019年,珠海市最大的城中村之一翠微村旧改项目的开发花落奥园。目前奥园已实现了“旧城、旧村、旧厂”三旧改造全覆盖。目前公司拥有超70个旧改项目,大湾区项目占比不少。

值得一提的是,今年在房地产调控加大的背景下,大部分房企都已放缓了拿地节奏,中国奥园今年1-11月的拿地总价已经达到54.30亿元,系2017年全年的3.57倍,继续保持较猛的纳储态势。

数据来源:wind

数据来源:wind“商业地产”出售为主 快速回笼资金意愿更强

近几年,随着房地产企业竞争格局的转变,一众房企纷纷进行转型,头部房企也不例外,都在寻找新的增长点。而商业地产算得上是比较重要的一个业务拓展点。包括万科、新城控股、龙湖、华润在内的大部分头部房企均已进行了相关布局,不过发展水平参差不齐。

商业地产的商业模式大致可以分为出售、出租、自营等形式,而国内的房地产企业主要以出售、出租为主。出租的运营模式,主要是通过提供物业赚取租金收入,并通过运营提升租金议价能力,进而享受长期的资产增值。而运营方式又包括重资产自持、轻资产品牌输出等。出售,顾名思义,即对店铺等进行转手出让。

自持物业作出售与出租各有利弊,出售可以快速回笼资金,但却无法享受项目长期增值收益,而出租模式下培育期的项目现金回款较少,企业资金压力大,并且盘活存量资产并不容易,我国的企业在商业运营方面目前还比较欠缺。

而中国奥园的商业地产起步要早于很多头部房企。2009年,中国奥园看中了商业地产的抗风险特性,确立了商住融合的发展战略。此后,公司也开始加快了在广东、重庆等地的拿地节奏。Wind数据显示,2013-2015年,中国奥园拿下的地块中,商住综合用地几乎占据“半边天”。

奥园给予了商业地产相当高的发展地位,与住宅并列为公司主线业务。郭梓文曾表示,在发展商业物业的过程中,会保持商业项目与住宅项目的合理比例,商业产品占总销售额的比重约40%。目前中国奥园的重点项目中,也多为住宅+商业的项目。

资料显示,奥园商业地产大体有两种模式三类产品,一类是商业MALL、主题商业街、酒店、写字楼(公寓)构成的商业综合体,另一类是商业主力店和主题商业街构成的居住区域配套商业;产品大致是主力MALL(酒店)、写字楼(公寓)、主题商业街三类。

或许也是出于商业地产战略实施的紧迫性和重要性,公司在2012年出售了北京唯一的项目,选择了暂时退出了风险和经营难度都比较大的北京市场,更好的聚焦广东和重庆。商住双主线发展中,奥园推行快速开发、快速销售的开发策略。

而在运营模式上,与万科、新城、华润等主要通过出租获取收益不同,中国奥园则主要为“出售”,出租获取收入占比较少。数据显示,2013年以来,中国奥园的营业收入主要来自物业发展和物业投资,前者占比超99%。其中,物业投资主要为公司用作自持物业的租金收入。

自持出租项目数量在增多 部分项目建面却在减少

物业发展收入,即物业销售,占据了奥园总收入的99%,公司主要将产品分为四类:住宅型公寓、商业型公寓、商铺及低密度住宅收入。2013年时,四者的收入占比分别为0.56、0.13、0.26和0.06,而2018年时为0.62、0.18、0.16和0.04。住宅性公寓的收入大幅上升仍然是公司业绩的主要“底气”。但从增长性来看,2017-2018年,住宅公寓收入增速连续下滑,增速较2016年已经腰斩。

而商业性公寓的收入表现不稳定,六年中有三年均为同比下滑;而商铺出售虽实现了稳步增长,但增速波动同样较大,2018年增幅较2017年大幅收窄。最后一项低密度住宅收入贡献较小,最多时仅12亿元,对整体盈利影响不大。

从2013年以来的业绩稳定性及增长性来看,奥园的商业地产发展成效还有待提高。

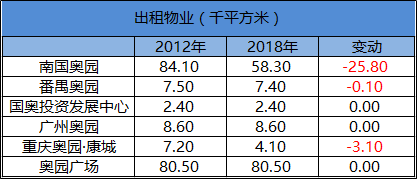

资料显示,中国奥园用作投资的自持物业主要位于重庆和广州, 2012年时,共有6个项目, 2018年增长至20个,总建面由19万平方米增长至51.1万平方米。但物业投资收入并未明显放大,2018年20个项目贡献的租金收入还不到2亿元。通过平均租金(投资性物业收入/投资性物业建筑面积)来看,2012年为164.26元/平方米, 2018年为363.99元/平方米,6年时间增长了约121.59%。

此外,通过对比可以发现,2012年用作出租的6个项目中,部分建筑面积发生了缩减,也就是说,公司此前用作出租的物业项目中,部分建面已转为出售。

一般来说,对于出售为主、自持为辅的商业地产运营商来说,自持部分会选择相对来说预计增值空间较高的产品,期间出租建面的缩减或也意味着运营效果的不佳,又或者是出于销售回款的迫切性。奥园用作投资的自持物业基本集中在广东和重庆,具有较高的消费需求,同时也要求更深、更细化的运营来优化体验,才能提升竞争力。

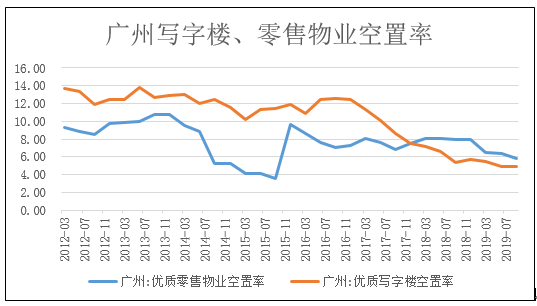

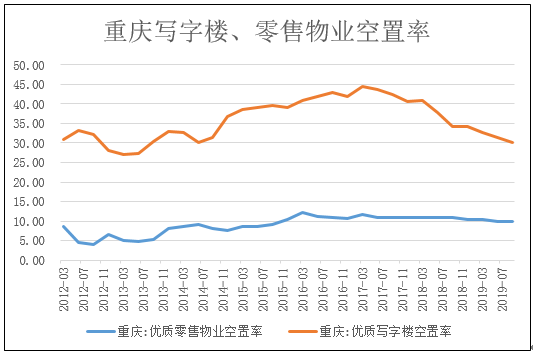

对于奥园这种尚处于冲击规模阶段的小房企来说,高周转是最重要的,快速转手回笼资金也有无可奈何的成分。并且在当前电商冲击、写字楼等空置率居高不下的情况下,也给商业地产的销售带来了更多的压力。

数据来源:wind

数据来源:wind为了将商业地产尽快变现 ,中国奥园也下了很多功夫。2014年,中国奥园的番禺奥园广场引入了战略投资者华夏人寿,以部分股权为代价获得了10亿元流动资金。

对于奥园来说,商业地产出售占据销售半边天,而商业地产的投入较大,只有通过快速出售回笼资金,才能有足够的的资金支撑公司进行更多项目的动工投入,“快速变现”对公司至关重要。

作者

青柠

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有