[信用评分]中国奥园:土储不足 一年期债务占比较高

基本观点:

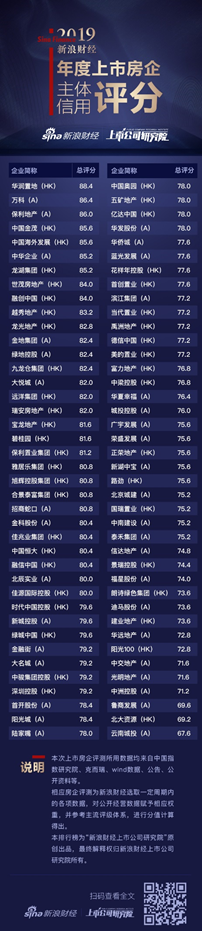

新浪财经上市公司研究院针对于中国奥园集团股份有限公司(下称“中国奥园”)当前经营中的存量及流量数据进行综合分析,给予中国奥园的主体信用评分为78。

中国奥园起步于华南,多年来深耕粤港澳大湾区,近年来在销售规模上快速突进,已位列行业第26位,增速一年比一年快,预计2019年冲击千亿门槛。经过多年的积累,总资产体量超过2300亿元,业绩保持较快的增长速度。上半年公司拿地与销售的比例处于平稳可控的水平。公司整体财务杠杆率低,融资成本较高,账面资金较为充足,债务结构相对合理,短期偿债能力有保障。

同时,新浪财经上市公司研究院也注意到,中国奥园账面的土地储备并不是非常充足,净利润率一直处在较低的水平,多年来经营活动现金流也多为流出状态,房地产调控对于整个地产行业以及中国奥园的拿地节奏均会产生较大的影响,公司主体信用情况也会受到影响。

概况数据(2019H):

优势:

中国奥园近来规模快速提升,拥有“地产、商业地产、国际投资、健康生活、科技、文旅、金控、奥买家”等八个二级集团,增速一年比一年快,上半年销售额达到536.3亿元,增速有所下降,已位列行业第26位,预计2019年冲击千亿门槛。2019年上半年实现营收236.99亿元,同比增长72.65%,归母净利润2.72亿元,同比增长86.8%。

长期平稳的业绩表现,中国奥园过去十年加权ROE稳步上升,业绩起伏较小凭借着较强的综合开发能力,毛利率长期维持在30%左右,净利润率在10%左右。稳定的利润率水平和较快的周转是中国奥园在杠杆率较低的情况取得较为可观的净资产收益率的根本原因。

关注:

土地储备不足,三四线占比高。克而瑞数据显示,中国奥园的土地储备货值为2778.2亿元,与公司上半年销售额之比仅为5.18,按照当前的销售增速预计,公司当前的土地储备仅够未来两年的销售额,而加大土地储备由于销售回款有着紧密的关系。且目前中国奥园的土地储备有近一半布局在三四线城市,随着调控政策的持续和棚改货币化的退潮,土储货值存在一定的减值风险。

公司融资成本不低,经营现金流表现差,2019年上半年,中国奥园的加权平均融资成本达到7.4%的水平,尽管有所下降,但相较于公司10%左右的净利润率来说,依然处在较高的水平。在行业融资面趋紧的大环境下,龙头房企的融资更受青睐,中国奥园的资产负债率和净负债率一直控制在较为合理的水平。

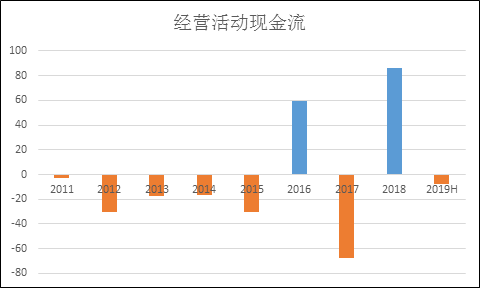

各项偿债指标不尽合理,中国奥园的短期债务占比为43%,一年到期的债务占比相对较高,这也给公司融资成本带来一定压力。且公司现金流近十年来多数是流出,经营活动现金流是融资回款之外的另一大资金来源,公司几年上半年流出的经营活动现金流,无法覆盖当期利息支出,这对公司的主体信用产生了一定得要影响。

关于2019新浪财经年度上市房企主体信用评分

改革开放41年来,中国国内生产总值及人均可支配收入实现了跨越式发展,人们的生活水平也得到了极大的提高。尤其是自1998年房改以来,我国居民的居住条件得到了显著的改善,根据国家统计局数据显示,我国目前人均居住建筑面积已经高达40平方米左右。不仅如此,在提高人均居住面积和提升城镇化率的过程中,在以中国奥园、碧桂园、中国恒大为代表的中国房地产行业里,在深化改革开放的红利下,市场主体所迸发出来的活力是巨大的。

进入社会主义新时代,房地产市场也从“黄金时代”一步步过渡到“白银时代”和“存量竞争”的时代,市场高度分散的地产行业面临着整合的必然趋势,尤其是在“房地产不作为短期经济刺激的手段”的大背景下,融资端明显趋紧,而杠杆率普遍高企的房地产公司的主体信用则明显分化。

因此,在行业整合之际,深入剖解、对比分析各主要上市房企的主体信用情况显得尤为必要。主体信用评分的最终结果,反应的是:借款人偿还债务能力的强弱,违约风险的高低,而房地产公司作为高杠杆经营的典型,从拿地、开发建设、销售等环节都有资金需求,因此对于资产负债率动辄超过80%,净负债率又差异较大的房企来说,测评其主体信用显得更为专业。目前,在A股、H股两地上市的房地产开发公司多达几百家,新浪财经从中甄选出80家主流房地产开发商,并站在融资端的角度,对各公司的偿债能力进行全面的归纳和分析,并最终得出新浪财经年度上市房企主体信用评分。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有