[信用评分]中南建设:对外担保占权益240% 财务负担重

基本观点:

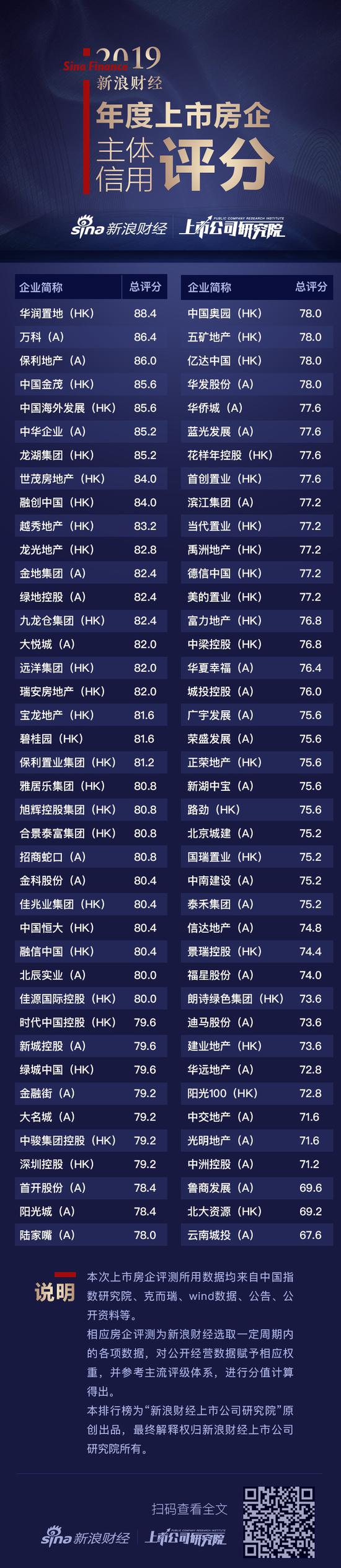

新浪财经上市公司研究院针对于江苏中南建设集团股份有限公司(下称“中南建设”)当前经营中的存量及流量数据进行综合分析,给予中南建设的主体信用评分为75.2。

2016年来,中南建设一改销售颓势,三年内迅速突破1000亿规模,上半年销售位列行业前20。在房地产销售高增长的背景下,公司的业绩保持稳健且较快的增长速度,上半年公司拿地与销售的比例处于平稳可控的水平。公司整体债务结构相对合理,短期偿债能力有保障。

同时,新浪财经上市公司研究院也注意到,土地储备并不充足,也多分布在三四线城市,拿地与销售均价之间的空间较窄影响了公司的盈利能力,加之公司的融资成本以及杠杆率双高,公司整体的偿债指标有待改善。房地产调控对于整个地产行业以及中南建设的拿地节奏均会产生较大的影响,公司主体信用情况也会受到影响。

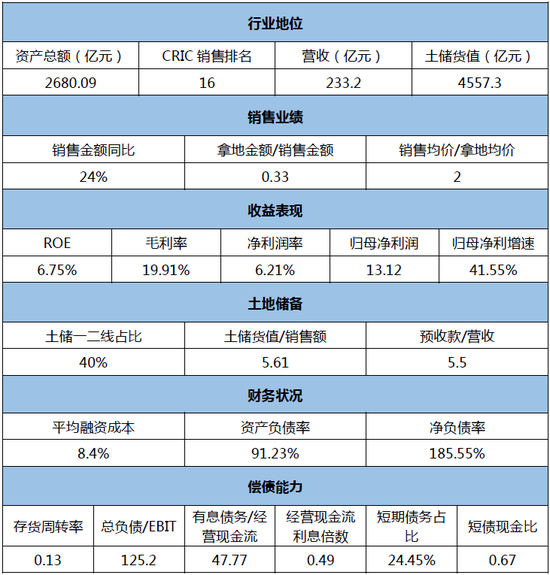

概况数据(2019H):

优势:

冲规模破千亿,中南建设为中南集团旗下上市平台,聚焦房地产开发(中南置地)及建筑施工(中南建筑)两大业务板块,其中房地产开发业绩贡献过半。2016年来,中南建设一改销售颓势,三年内迅速突破1000亿规模,上半年销售位列行业前20。总资产体量达到2680亿规模,业绩也呈现快速增长。2019年上半年实现营收233.21亿元,同比增长52.27%,归母净利润13.12亿元,同比增长41.55%。

经营现金流有所好转,中南建设的短期债务占比为24.45%,一年到期的债务相对可控,且账面资金足够覆盖,经营现金流近两年来一改前些年的流出颓势,为正流入状态,现金流是融资回款之外的另一大资金来源。不过,今年前三季度经营活动现金流对于当期利息支出的覆盖并不充足。

关注:

销售增速有所放缓,2019上半年,中南建设的销售金额同比增速为25%,较2016、2017、2018年的销售增速有逐渐下滑的趋势,受行业调控政策的影响,后续的销售回款存在一定的不确定性,这将会对公司的拿地、销售政策、现金流以及偿债能力产生直接的影响。

土地储备不充足,且多在三四线,截止上半年,克而瑞数据显示,中南建设的土储货值为4557.3亿元,货值总量仅为上半年销售额的5.61倍,考虑到销售额的同比增长,中南建设当前的土地储备金钩覆盖未来两年左右的销售。且公司目前的土地储备近60%在南通、绍兴、镇江、佛山等三四线城市,随着三四线居民杠杆率的提高及棚改货币化及PSL贷款的退潮,三四线土地储备面临较大的减值风险。

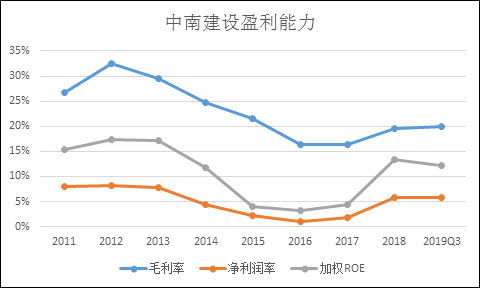

财务压力较大,盈利平庸,近些年,中南建设的净负债率一直处于150%以上的高水平,截止上半年,公司净负债率为185%,资产负债率达91.23%,此外,万得数据显示,公司对外担保也占到总资产的21.64%,这也推升了公司融资成本达到8.4%。财务重担直接拉低了公司的盈利能力,中南建设的净利润水平仅在5.7%的低水平。

关于2019新浪财经年度上市房企主体信用评分

改革开放41年来,中国国内生产总值及人均可支配收入实现了跨越式发展,人们的生活水平也得到了极大的提高。尤其是自1998年房改以来,我国居民的居住条件得到了显著的改善,根据国家统计局数据显示,我国目前人均居住建筑面积已经高达40平方米左右。不仅如此,在提高人均居住面积和提升城镇化率的过程中,在以中南建设、碧桂园、中国恒大为代表的中国房地产行业里,在深化改革开放的红利下,市场主体所迸发出来的活力是巨大的。

进入社会主义新时代,房地产市场也从“黄金时代”一步步过渡到“白银时代”和“存量竞争”的时代,市场高度分散的地产行业面临着整合的必然趋势,尤其是在“房地产不作为短期经济刺激的手段”的大背景下,融资端明显趋紧,而杠杆率普遍高企的房地产公司的主体信用则明显分化。

因此,在行业整合之际,深入剖解、对比分析各主要上市房企的主体信用情况显得尤为必要。主体信用评分的最终结果,反应的是:借款人偿还债务能力的强弱,违约风险的高低,而房地产公司作为高杠杆经营的典型,从拿地、开发建设、销售等环节都有资金需求,因此对于资产负债率动辄超过80%,净负债率又差异较大的房企来说,测评其主体信用显得更为专业。目前,在A股、H股两地上市的房地产开发公司多达几百家,新浪财经从中甄选出80家主流房地产开发商,并站在融资端的角度,对各公司的偿债能力进行全面的归纳和分析,并最终得出新浪财经年度上市房企主体信用评分。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有