[信用评分]融创中国:2.3万亿土储 债务结构有待改善

基本观点:

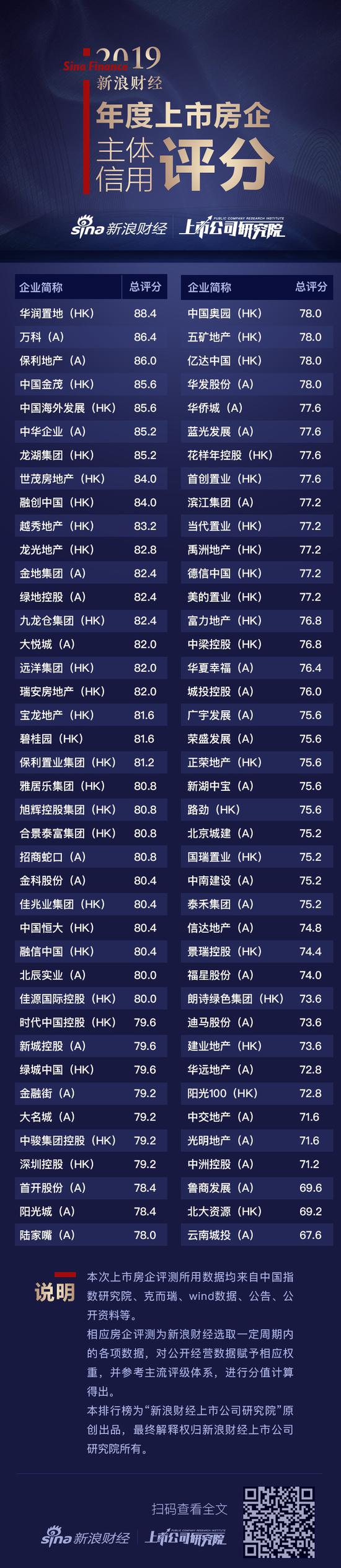

新浪财经上市公司研究院针对于融创中国控股有限公司(下称“融创中国”)当前经营中的存量及流量数据进行综合分析,给予融创中国的主体信用评分为84。

近年来,融创中国在销售规模上保持着前5的龙头地位,公司专注于高端物业的开发和管理,经过多年的积累,在总体量即将迈入万亿大关的基础上,依然保持稳健且较为激进的经营策略,较快的周转速度、较大的拿地力度塑造了融创快速增长的业绩。公司土地储备充足,并多分布在一二线城市,融创中国的品牌力一直处在行业前列,较强的综合竞争力也为公司稳健的盈利能力打下了稳固的基础。。

同时,新浪财经上市公司研究院也注意到,尽管公司短期偿债能力有保障,但整体财务杠杆率高企,融资成本并不低,加之融创中国上半年拿地支出较大,财务压力值得注意。公司多年来的快速发展,推升了整体的杠杆率,而在降杠杆的过程中也需要充足的销售回款的保证。

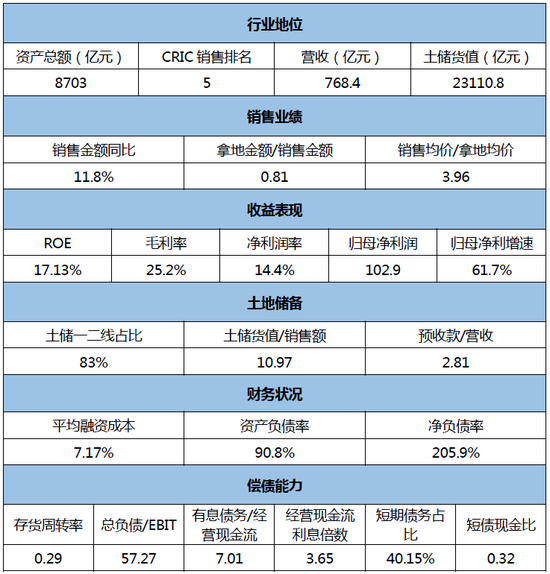

概况数据(2019H):

优势:

融创中国锁定前五,在总资产即将迈入万亿规模的基础上,融创中国依然保持着较快的业绩增长,公司无论是产品品牌还是资本品牌都有着较为明显的优势。2019年上半年实现营收781.73亿元,同比增长65.83%,归母净利润102.86亿元,同比增长61.7%。克而瑞数据显示,融创中国土储货值达到2.3万亿元,仅次于中国恒大和碧桂园。

高周转、高杠杆造就强劲的盈利能力,融创中国过去十年加权ROE只有两年低于20%,凭借着较强的综合开发能力,以及快速周转和高企的杠杆率,融创中国多年来的盈利能力一直保持着较高的水准。融创擅长在行业调整期扩充土地储备,今年上半年“销售均价/拿地均价”之比达到3.96,为公司后续的盈利和偿债能力提供了一定的保障。

2.3万亿土储,主要聚焦在一二线,目前融创中国的土地储备主要聚集在一二线城市,占比超过80%,主要集中在北京、华北、上海、西南,东南、广深等地且分布均衡。其中,北京、上海、广深土储合计占比达到约40%。土地储备充足,可供公司未来4年左右的销售量。

关注:

销售增速有所放缓,拿地依然激进,2019上半年,融创中国的销售金额同比增速仅为11.8%,较2016、2017年106%、140.3%的销售增速大幅下滑,即使相较于2018年的27.3%也明显下滑。与此同时,融创拿地的节奏依然激进,仅上半年拿地就接近2018年全年拿地额,拿地强度达到0.81。受行业调控政策的影响,后续的销售回款存在一定的不确定性,这将会对公司的销售政策、现金流以及偿债能力产生直接的影响。

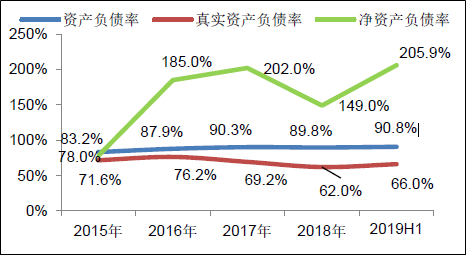

公司融资成本不低,杠杆水平达近年新高,2019年上半年,融创中国的加权平均融资成本为7.17%,明显高于万科、碧桂园等龙头。相比在行业融资面趋紧的大环境下,杠杆率较低龙头房企的融资更受青睐,融创中国的资产负债率和净负债率达到90.8%、205.9%,一直控制在较高的水平,大体量的债务负担直接影响了融创的融资成本。较大的债务体量也拉升了公司“总债务/EBIT”指标,此外,公司短期债务占比超4成,债务结构也有待改善。

关于2019新浪财经年度上市房主体信用评分

改革开放41年来,中国国内生产总值及人均可支配收入实现了跨越式发展,人们的生活水平也得到了极大的提高。尤其是自1998年房改以来,我国居民的居住条件得到了显著的改善,根据国家统计局数据显示,我国目前人均居住建筑面积已经高达40平方米左右。不仅如此,在提高人均居住面积和提升城镇化率的过程中,在以融创中国、碧桂园、中国恒大为代表的中国房地产行业里,在深化改革开放的红利下,市场主体所迸发出来的活力是巨大的。

进入社会主义新时代,房地产市场也从“黄金时代”一步步过渡到“白银时代”和“存量竞争”的时代,市场高度分散的地产行业面临着整合的必然趋势,尤其是在“房地产不作为短期经济刺激的手段”的大背景下,融资端明显趋紧,而杠杆率普遍高企的房地产公司的主体信用则明显分化。

因此,在行业整合之际,深入剖解、对比分析各主要上市房企的主体信用情况显得尤为必要。主体信用评分的最终结果,反应的是:借款人偿还债务能力的强弱,违约风险的高低,而房地产公司作为高杠杆经营的典型,从拿地、开发建设、销售等环节都有资金需求,因此对于资产负债率动辄超过80%,净负债率又差异较大的房企来说,测评其主体信用显得更为专业。目前,在A股、H股两地上市的房地产开发公司多达几百家,新浪财经从中甄选出80家主流房地产开发商,并站在融资端的角度,对各公司的偿债能力进行全面的归纳和分析,并最终得出新浪财经年度上市房企主体信用评分。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有