[信用评分]龙光地产:拿地成本上升 或拖累盈利指标

基本观点:

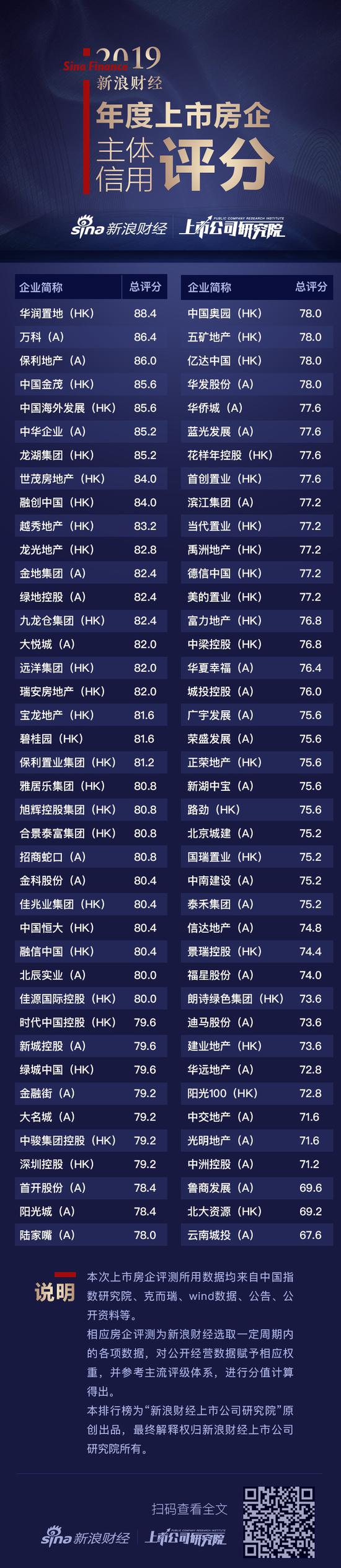

新浪财经上市公司研究院针对于龙光地产控股有限公司(下称“龙光地产”)当前经营中的存量及流量数据进行综合分析,给予龙光地产的主体信用评分为82.8。

近年来,龙光地产聚焦珠三角和“两广”地区,实现了快速发展,销售额进入TOP50,过去5年总资产增长超5倍,营收增长达3倍。上半年公司拿地与销售的比例仍处于稳步扩张的态势,土地储备较为充足,也多分布在一二线城市,整体的土地成本较低。龙光地产的品牌力在大湾区处在行业前列,较强的综合竞争力也为公司稳健的盈利能力打下了稳固的基础,公司整体财务杠杆率低,融资成本可控,账面资金充足,债务结构相对合理,短期偿债能力有保障。

同时,新浪财经上市公司研究院也注意到,龙光地产今年上半年的拿地成本明显上升,这或将在后续的存量竞争中影响公司的销售和利润率水平。房地产调控对于整个地产行业以及龙光地产的拿地节奏和销售均会产生较大的影响,公司主体信用情况也会受到影响。

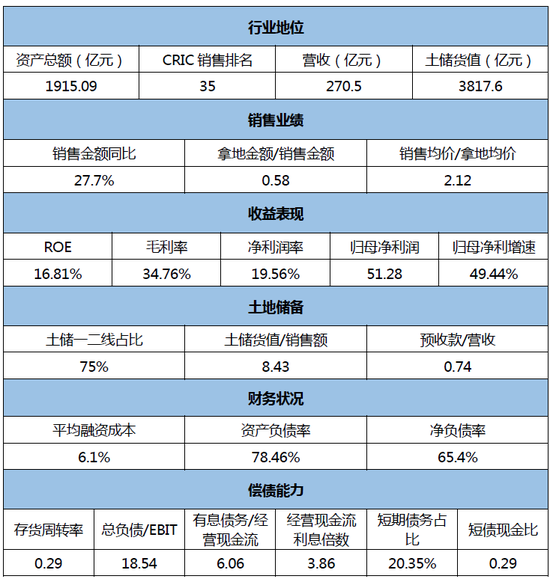

概况数据(2019H):

优势:

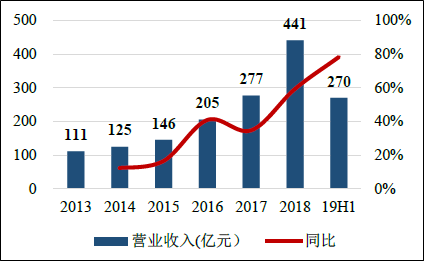

龙光地产近年模稳快速提升,总资产近2千亿元,近年来销售、收入和利润以及总资产规模保持快速增长趋势,在2019上半年克而瑞销售排名中位列第35。龙光地产重点布局珠三角区域,坚持区域深耕,是较为受益于粤港澳大湾区的公司之一,在区域无论是产品品牌还是资本品牌都有着较为明显的优势。2019年上半年实现营收270.47亿元,同比增长78.3%,归母净利润51.28亿元,同比增长49.44%。

聚焦在一二线,土储成本低,目前龙光地产的土地储备主要聚集在珠三角和“两广”地区的一二线城市,占比超过70%,主要集中在深圳、大湾区其他区域、南宁区域、汕头部区域以及长三角等区域。克而瑞数据显示,截止上半年,龙光地产的土地储备规模达到3592万平方米,货值达到3817亿元,可满足公司未来4年左右的销售。土地储备成本较低4304元/平米,与公司上半年销售均价13432元/平米之间存在较大利润空间,且70%在大湾区,整体的货值厚度及资产信用情况较好。

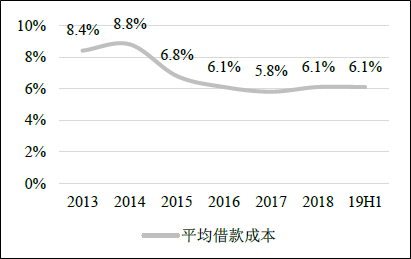

公司融资成本合理,杠杆水平稳健,2019年上半年,龙光地产的加权平均融资成本为6.1%,净负债率65%,在行业融资面趋紧的大环境下,龙光地产凭借着优秀的盈利能力和较低的杠杆率而更受青睐。各项偿债指标合理,龙光地产的短期债务占比为20.35%,一年到期的债务相对可控,且账面资金足够覆盖,现金流近几年来均为正流入状态,是融资回款之外的另一大资金来源。经营活动现金流对于当期利息支出的覆盖较为充足。

关注:

上半年拿地均价有所上升,2019上半年,龙光地产拿地面积为417万平方米,与2018年同比有所下降,但拿地强度(拿地金额/销售金额)相对还处在稍高的位置。上半年公司拿地均价达到6313元/平米,较公司土储均价4304元/平米的水平提高47%,占当期销售均价达到5成。不仅如此,公司2018年的拿地成本也达到了约6900元/平米的成本水平,地价的提升或将逐渐反映到利润表中。

地价与售价之间的空间被压缩,受行业调控政策的影响,后续的销售价格存在一定的不确定性,这将会对公司的盈利能力、现金流以及偿债能力产生直接的影响。

关于2019新浪财经年度上市房企主体信用评分

改革开放41年来,中国国内生产总值及人均可支配收入实现了跨越式发展,人们的生活水平也得到了极大的提高。尤其是自1998年房改以来,我国居民的居住条件得到了显著的改善,根据国家统计局数据显示,我国目前人均居住建筑面积已经高达40平方米左右。不仅如此,在提高人均居住面积和提升城镇化率的过程中,在以龙光地产、碧桂园、中国恒大为代表的中国房地产行业里,在深化改革开放的红利下,市场主体所迸发出来的活力是巨大的。

进入社会主义新时代,房地产市场也从“黄金时代”一步步过渡到“白银时代”和“存量竞争”的时代,市场高度分散的地产行业面临着整合的必然趋势,尤其是在“房地产不作为短期经济刺激的手段”的大背景下,融资端明显趋紧,而杠杆率普遍高企的房地产公司的主体信用则明显分化。

因此,在行业整合之际,深入剖解、对比分析各主要上市房企的主体信用情况显得尤为必要。主体信用评分的最终结果,反应的是:借款人偿还债务能力的强弱,违约风险的高低,而房地产公司作为高杠杆经营的典型,从拿地、开发建设、销售等环节都有资金需求,因此对于资产负债率动辄超过80%,净负债率又差异较大的房企来说,测评其主体信用显得更为专业。目前,在A股、H股两地上市的房地产开发公司多达几百家,新浪财经从中甄选出80家主流房地产开发商,并站在融资端的角度,对各公司的偿债能力进行全面的归纳和分析,并最终得出新浪财经年度上市房企主体信用评分。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有