[千亿之后]金科股份:生于重庆长在重庆 能否走出重庆

相关阅读:

编者按:2018年,商品房销售额高达15万亿的背后是一众规模庞大的全国型房企,据克而瑞全口径数据,销售规模突破1000亿元的房企达到30家,首位的碧桂园销售规模高达7286.9亿元。在我国的城镇化发展到今天,人均居住面积达到一个较高的水平,房地产及相关产业链占GDP近四分之一,居民杠杆率已经有了明显上升,老龄化将加快到来,刺激房地产已经不再作为短长期刺激手段……存量的时代房企众生相值得投资者关注。在行业即将进入成熟期的当下,新浪财经大眼楼管特别策划“千亿之后”系列文章,旨在剖析头部房企的过去、现在和将来,梳理头部房企千亿之后的战略走向。

2018年,金科股份成立20年,上市8年,在这一年,公司销售额首次突破千亿,成功跻身“千亿俱乐部”。金科的全国化脚步并不快,在全国性房企分走大部分市场份额的环境下,金科股份划定了“三圈一带、八大城市群、核心 25 城”的战略投资区域。然而部分城市的销售却不稳定,盈利起伏大。加快争夺蛋糕的过程中,经营效率问题渐显,项目盈利能力一般。现金流持续欠佳,负债也随着高强度拿地逐渐走高。全国化推进之时,公司也围绕着“服务+产业”展开了转型升级,产业园市场已不乏投身者,但真正做到规模盈利的难度不小,金科主打以科技为主题的产业园能否成为佼佼者值得期待。

重庆销售占比仍超5成 对个别项目依赖度高

1998年5月,金科地产股份有限公司(以下简称“金科股份”)在重庆成立,2011 年 8 月公司通过借壳“ST东源”成功在深交所上市。金科股份从重庆起家,并一直坚持深耕川渝地区,超50%的销售额均集中在重庆地区。

2016年《长江经济带发展规划纲要》印发,规划确立了长江经济带“一轴、两翼、三极、多点”的发展新格局。 “一轴”,以长江黄金水道为依托,发挥上海、武汉、重庆的核心作用,“三极”,长江三角洲、长江中游和成渝三个城市群。此外,2017年国务院批复同意设立中国重庆自由贸易试验区,重庆自贸区总规划面积约 120 平方公里。

而因政策红利等因素,重庆地区近年来备受业内青睐,融创、金科、阳光城等头部房企都在争夺土地。2016年,融创曾通过二级市场买入金科股份16.96%股权,之后通过增持,持股比例超27%,一度超过金科股份实控人黄红云系的持股,争夺控制权意图明显。至今,股权分散问题都为公司未来的经营发展埋下了不小的隐患。

2016年,金科股份开始加速冲规模。当年,金科股份提出了具体的销售目标,2017-2020年销售金额分别为500亿元、800亿元、1100亿元、1500亿元,力争2020年达到2000亿元。

规模的扩张离不开高周转。

金科股份出炉“1671”高周转模式,这一模式要求拿地后1个月开工、6个月开盘、7个月开发贷上账、1年内现金流回正。

2011年,金科股份的房地产板块销售额为138亿元,到2015年之前,公司的销售额都在300亿元以下徘徊。从2016年开始,公司销售规模开始快速扩大,2017年,房地产板块销售额同比增长了97.49%,达到上市以来的峰值。2018 年,金科股份及所投资的公司实现销售金额突破1100亿元,同比增长80%多,首次突破千亿规模。

不过,与往年单独披露房地产板块销售金额及销售面积不同,2018年的年报,公司并未单独披露房地产板块的销售金额,只披露了房地产板块的销售面积,为1342万平方米,同比增长了59%。

而2018年上半年,金科股份及其所投资的公司实现销售金额约597亿元,其中地产板块实现签约销售金额约581亿元。若按这一比例推算,2018年全年地产板块的销售额约为1152亿元,较上年同比增长 82.86%,增速小幅回落。

(注:销售额均为房地产板块销售额,2011-2017年来自公告,2018年为推算金额)

(注:销售额均为房地产板块销售额,2011-2017年来自公告,2018年为推算金额)近年来,公司在重庆的市占率逐步扩大,2016-2018年,分别为4.43%、6.71%和8.79%,较上一年度分别增长0.74、2.28和2.08个百分点。

重庆战略地位的提升,在一定程度上增强了金科股份未来的盈利确定性。但对于房企来说,销售收入超5成均来自同一地区,也伴随着不小的风险。如果未来西南地区政策收紧或因供需结构变动而出现行情波动,公司的业绩势必会承受比较大的压力。

并且,金科股份2018年主营收入前五名的项目均落在重庆,重庆金科天元道(一期)、重庆金科天元道(二期)重庆西永天宸(二期)、重庆金科空港城和重庆金科城,这五个项目营收就达81.25亿元,占公司总收入的20%左右。而这五个项目的净利润高达28.18亿元,占公司 2018年总利润的70%,金科股份对部分项目依赖度极高。

全国化布局缓慢 重仓二线城市

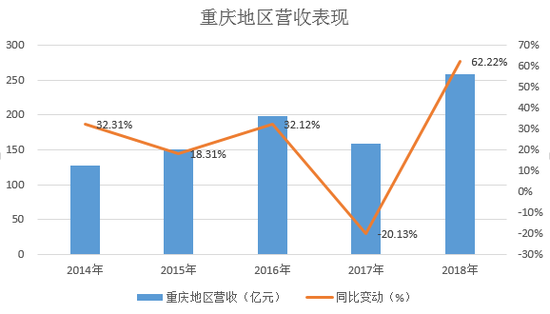

2007年时,金科股份曾提出全国化跨区域布局的战略。可截至2018年末,重庆地区贡献的营业收入占比仍达62.57%。截至2019年上半年,重庆地区营收占比仍为63.87%。可见金科股份的全国化推进并不快。

2019年上半年,金科股份新开设了超60家主营房地产开发的子公司,或许这可以看作公司加快西南以外地区布局的一个信号。

早在2017 年上半年,金科股份制定了《发展战略规划纲要(2017-2020)》,明确了2017至 2020年各年度战略目标,制定了详细的战略实施路径。2018 年公司进一步提出 “四位一体、协同发展”的战略发展方向。

在投资布局方面,金科股份围绕“三圈一带、八大城市群、核心 25 城”展开。在持续巩固成渝地区市场优势地位的同时,逐渐加大其他区域投资,实现全国均衡布局。公司将大力发展以重庆为核心的成渝城市群、以郑州为核心的中原城市群和以武汉为核心的长江中游城市群;重点发展以上海为核心的长三角城市群、以广深为核心的珠三角城市群和以北京为核心的京津冀城市群;积极发展山东半岛城市群、北部湾城市群等。

可值得注意的是,金科股份的全国化推进较慢的同时,公司在各地区的销售收入并不稳定。数据显示,前几年,除了重庆,隶属于长三角的江苏一直是公司另一重要销售区域, 2012-2018年上半年,江苏分别贡献9.96亿元、32.37亿元、3.16亿元、15.05亿元、27.33亿元、11.12亿元和18.62亿元营收,波动较大。而2019年上半年,江苏却没有进入公司的主要营收来源地区,未在半年报中单独列出,销售再次下滑。

并且,金科股份在“大本营”重庆的销售也不稳定,2017年,公司在重庆地区的营收大幅下滑20.13%。

在某一地区的销售稳定性受多方面因素影响,可能与公司在当地的认可度有关,其次公司的拿地、供货和销售节奏的把控也是非常重要的因素。从盈利稳定性来看,金科股份的全国化效果不佳。

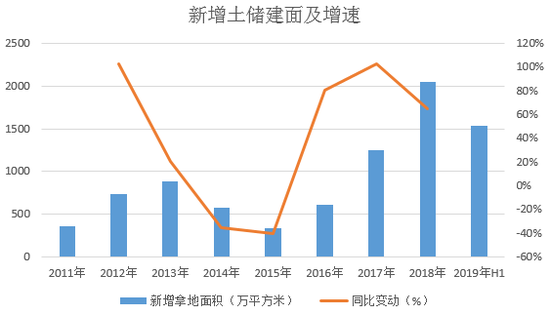

数据显示,2016年以来,金科股份拿地节奏明显加快,一直维持高强度拿地。2017年新增建筑面积达1245万平米,同比增长103.10%,2018年新增建面2054万平米,虽增速较上一年度放缓,但仍然维持在较高水平。

据克而瑞发布的2019年前10月房企新增货值榜单,金科股份排在第9名,新增土地货值2117亿元。而同期的全口径销售榜单上,公司排在第17名。2019年继续大力扩充土储。

金科股份的土储占比二线最多,三四线城市占比也不小,今年上半年新增项目中约一半都位于三四线。

目前,三四线城市在棚改结束等因素的影响,去化压力较大,项目的结算进度可能会放缓。

当前三四线前景仍然不是特别明晰,而一二线城市项目毛利率高,盈利确定性高。但一线城市供地少,拿地代价高,对于金科股份这种尚处于全国化布局摸索中的千亿新兵来说,此时入局一线(北上广深)与头部房企竞争似乎不会太乐观。

金科股份把未来几年的布局重点放在了二线城市,近两年公司的拿地也主要以二线为主,其中重庆地区仍是重中之重。Wind数据显示,2016年以来,公司在重庆拿地82块,四川拿地39块。其次在江苏、山东和河南拿地最多。

数据来源:wind

数据来源:wind利润率低 净负债率随少数股东权益的增多而降低

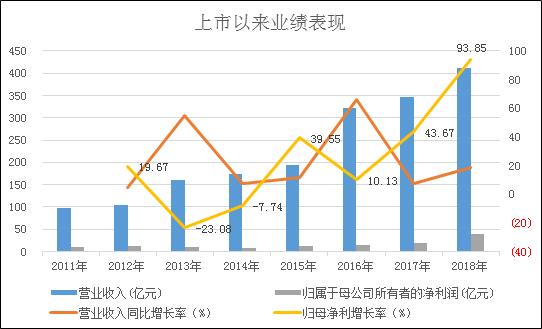

自上市以来,金科股份的业绩并不算亮眼。wind数据显示,2011-2017年,公司虽然营业收入呈逐年增长,但增速并不稳定,2012年、2014年和2017年公司的营收仅个位数增长。并且,净利润与营收走势也不同步,2013年和2014年,净利润均呈同比下滑。

今年前三季度,金科股份实现营业收入432.03亿元,同比增长60.65%,实现净利润39.81亿元,同比增长81.65%。净利润增速要高于营业收入增速,但与去年同期的131.26%相比,净利润增速放缓明显。

虽然公司的营业收入呈稳步增长趋势,盈利能力却并不高,2013-2017年,公司的净利率水平一直低于7%,2019年前三季上升至9.75%,依然不到10%,明显低于规模房企的平均水平。

而这或者受公司降价冲规模的影响较大,2017年,金科股份的售价/地价值为1.59,远低于主流房企超3倍的平均水平,2018年升至2.96。

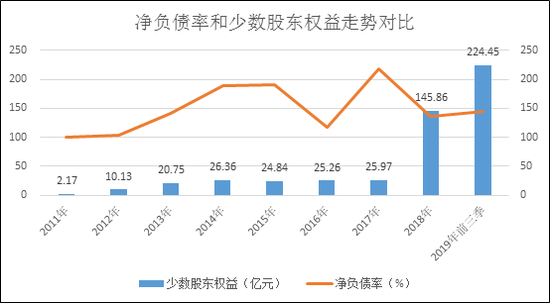

Wind数据显示,金科股份自上市以来,净负债率便一直高于100%,而规模快速扩张的背后,公司的负债也在逐渐扩大,净负债率在2017年曾高达218.22%。2018年,净负债率降至136.52%。截至2019年三季末,公司的净负债率水平上升7.81个百分点至144.33%。

值得注意的是,2018年公司负债率大幅降低的同时伴随着少数股东权益的大幅增长,由2017年的25.97亿元增长至145.86亿元,同比增幅达到461.65%。截至2019年三季末,少数股东权益进一步上升至224.45亿元。

一般来说,少数股东权益的增长存在两种可能,一是合作开发项目增加,另一种则存在“明股实债”的可能性。少数股东权益,作为优化负债结构的有效工具,在房地产行业比较常见。如果公司存在“抽屉协议”借款,则公司的真实负债水平可能更高。

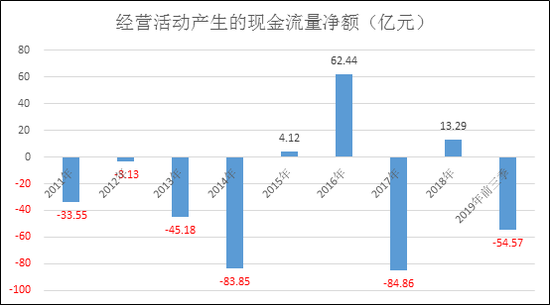

较高的负债水平对公司的流动性提出了更高的要求。虽然金科股份的“1671”高周转模式提出一年内现金流为正,可持续的高强度拿地、投资令金科股份的现金流持续表现欠佳。据Wind数据,2011-2018年,8年时间中,有5年公司经营现金流净额均为负值,2015年和2018年虽为正,但金额较少。2019年三个报告期,金科股份的经营活动产生的现金流量净额再度为负,分别为-83.67亿元、-73.21亿元和-54.57亿元。

截至三季末,金科股份现金及现金等价物余额为298.84亿元,短期借款为45.03亿元,一年内到期的非流动负债为245.45亿元,现金刚刚覆盖短期负债。公司今年以来拿地强度未减弱,现金不算宽裕。

寻求多元化发展 “服务+产业”布局

根据中国指数研究院报告显示,2018年,销售规模突破1000亿的企业数量超过30家。行业Top10、Top20房企市场份额占比分别为 29.2%、39.5%,较2017年分别增长了5.2个、7.1个百分点。行业集中度进一步提升。

房地产行业的增长红利已经过去,规模房企纷纷寻求转型,寻找更多的增长引擎。可转型不易,各家都在摸索适合自己的模式。不少房企加码了物业管理服务,碧桂园等不少大型房企均已分拆物业产业上市,还有的选择“出售+自持”两个轮子走路,再有就是多元化发展,寻找新的投资领域,丰富公司的盈利点。而金科股份则选择了多元化。

2016年,公司由“地产开发商”向 “美好生活服务商”转型。当年,公司的主营业务为房地产销售、物业管理、新能源、酒店经营和园林等。而到了2019年,公司的主营业务仅剩下房地产销售、新能源和升级后的物业管理业务——“社区综合服务”。酒店和园林业务发展并不理想,贡献收入较小。

而社区综合服务的毛利率今年上半年约下滑了一个百分点至23.62%,同期,碧桂园物业、中海物业和佳兆业美好的毛利率为39.19%、20.13%和34.26%。

金科股份目前的发展战略是 “四位一体”,即继续巩固民生地产开发,大力发展科技产业投资运营、生活服务和文化旅游康养。特别是围绕智能制造、智慧城市、人工智能、大数据为主题的科技产业主题,将是金科产业升级的关键,是未来发展的重要着力点。2014年,金科产业集团落户北京。

截至2018年底,公司有三个科技城项目,都是与其他企业联合开发,长沙科技新城、重庆两江健康科技城和山西智慧科技城项目,目前均是在建状态,项目预计投资额分别达33亿元、40亿元和19亿元,公司的权益比例分别为64.53%、87.50%和90%。

据媒体消息,去年9月,金科实控人黄红云曾到成都秘访置信。置信在产业园区方面具有深厚的市场实操能力,已有数十年的运营经验,打造了青羊工业总部基地、成都医学城核心项目等。今年4月11日,金科集团与置信集团正式签约,两家母公司将新组建成立金科置信集团。

无论是长沙、重庆、山西晋中的三处产业园逐渐升高的权益比例,还是金科置信集团的成立,都说明了金科股份未来对产业科技园的重视程度。不过,目前包括碧桂园、万科、绿地、招商蛇口、华夏幸福等数百家房企均已进军产业地产行业。可真正运营起来并取得可观收入的难度仍较大。

其中,招商蛇口和华夏幸福的园区收入占比分别可达到总营收的24%、30%,这已经算是比较高的水平。大部分公司园区收入占比可能不到10%。

未来,主要以科技为主题的金科股份产业园区能否成为公司新的主要盈利点值得期待。

作者

青柠

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有