重磅发布!新浪财经2019年度上市房企主体信用评分

改革开放41年来,中国国内生产总值及人均可支配收入实现了跨越式发展,人们的生活水平也得到了极大的提高。尤其是自1998年房改以来,我国居民的居住条件得到了显著的改善,根据国家统计局数据显示,我国目前人均居住建筑面积已经高达40平方米左右。不仅如此,在提高人均居住面积和提升城镇化率的过程中,在以万科、碧桂园、中国恒大为代表的中国房地产行业里,在深化改革开放的红利下,市场主体所迸发出来的活力是巨大的。

进入社会主义新时代,房地产市场也从“黄金时代”一步步过渡到“白银时代”和“存量竞争”的时代,市场高度分散的地产行业面临着整合的必然趋势,尤其是在“房地产不作为短期经济刺激的手段”的大背景下,融资端明显趋紧,而杠杆率普遍高企的房地产公司的主体信用则明显分化。

因此,在行业整合之际,深入剖解、对比分析各主要上市房企的主体信用情况显得尤为必要。主体信用评分的最终结果,反应的是:借款人偿还债务能力的强弱,违约风险的高低,而房地产公司作为高杠杆经营的典型,从拿地、开发建设、销售等环节都有资金需求,因此对于资产负债率动辄超过80%,净负债率又差异较大的房企来说,测评其主体信用显得更为专业。目前,在A股、H股两地上市的房地产开发公司多达几百家,新浪财经从中甄选出80家主流房地产开发商,并站在融资端的角度,对各公司的偿债能力进行全面的归纳和分析,并最终得出新浪财经年度上市房企主体信用评分。

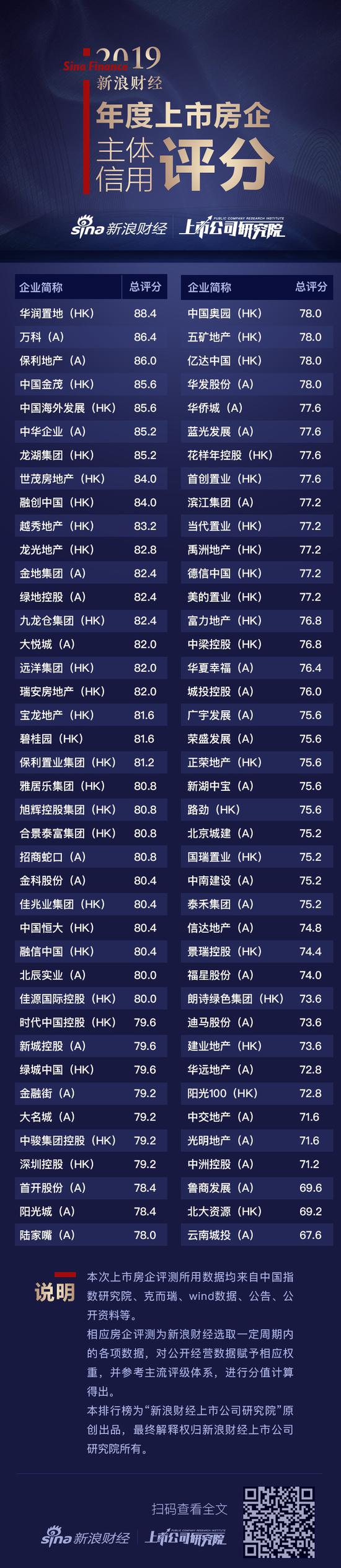

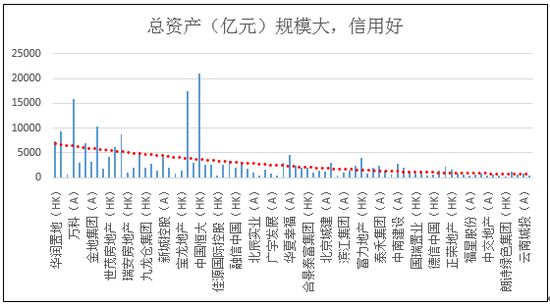

在规模体量方面,整体的总资产规模越大,代表着房企体内的“家底”更为殷实,相应的信用评分更高,这其中较为关键的是土地储备和自持物业。在主体信用评分的前十上市房企中,除中华企业外,土储货值都达到了万亿左右的水平,其中保利地产的土储已超过2万亿大关,绿地控股也达到1.8万亿元。土储多,销量排名则往往排名靠前,后期竣工交房结算的营收规模也更大。

在销售成绩方面,销售去化及周转的情况越好,则房企的现金流及账面资金状况就更健康,对于债务的偿还能力更强,主体信用评分就更高。在2019年房企普遍面临调控压力的大环境下,信用评分靠前的房企,上半年销售金额多数录得同比增长。其中,华润置地同比增长26%,中国海外发展更是达到43%。此外,在加速回款的同时减少拿地,则能更明显地改善房企的现金流,销售均价与拿地均价之比越高,房企的盈利能力更强,还款来源确定性更高。

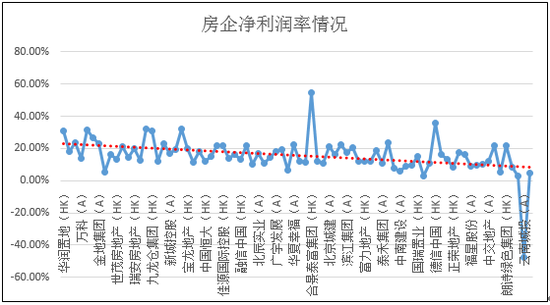

收益及盈利方面,各上市房企的毛利率多在30%左右的水平,毛利率越高,信用评分相应越高,但毛利率之间的差别并不是非常明显。而净利润率更能反映出房企的盈利能力,其不仅包含了房企拿地成本及开发销售的盈利能力,也反应了房企内部管理与融资的竞争力情况。上半年,中国金茂的净利润率达到31.7%,招商蛇口达到32.38%。

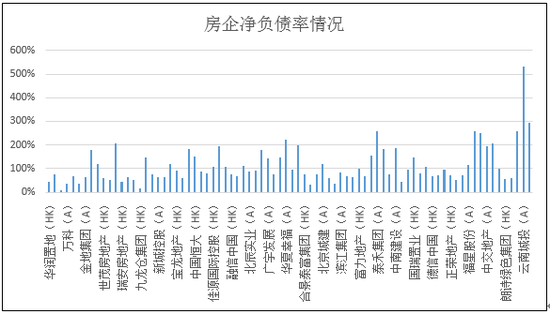

财务状况方面,融资成本低、杠杆率低的房企,信用评分更高,万科上半年的平均融资成本为5.89%,净负债率为37%,龙湖的融资成本更是只有4.56%,净负债率为53%。相比之下,泰禾集团的融资成本和净负债则分别达到9.3%、258%的高水平,佳兆业集团的融资成本和净负债则也分别达到8.6%、196%的水平。

当前偿债能力方面,此部分所占主体信用评分权重较大,评估因素包括还款来源,如EBIT、经营活动现金流净额、周转情况,还包括总体债务规模、有息负债情况、短期债务占比、现金短债比等债务负担情况。短期债务压力越大,信用评分越低,盈利及现金流越好,信用评分则越高。绿地控股、融创中国、龙光地产、瑞安房地产、融信中国等存货周转率较快,北大资源、越秀地产、中国奥园、佳兆业、合景泰富、中国恒大、禹洲地产等上半年的经营活动现金流为负,对于其偿还债务带来了一定的压力。

附注:新浪财经上市公司研究院上市房企主体信用评分细则

对于房地产公司而言,影响其主体信用的因素较多,新浪财经上市公司研究院的上市房企主体信用测评体系将其分为6大类,主要包括:

1. 房企的行业地位情况;

2. 销售业绩情况;

3. 收益表现;

4. 土地储备及预收情况;

5. 财务状况;

6. 偿债能力。

以上6大类考察方面分别测评各房企的规模效应、销售回款、盈利表现、土地储备潜力、财务状况及短期的账面表现对于其融资及偿债的影响。由于房地产公司的融资期限平均为几年时间,时间相对较短,因此对于当前公司账面的资金表现给予了较高的权重。如,房企债务期限结构情况,短期债务占总有息负债比重越高的房企,往往其平均融资成本也更高。

在以上6大考察面下,本测评体系分别罗列了若干要素,共计25小项,其中:

1. 房企的行业地位情况;

资产总额;

CRIC销售排名;

营业收入;

土储货值;

2. 销售业绩情况;

销售额同比增速;

销售金额/拿地金额;

销售均价/拿地均价;

3. 收益表现;

ROE;

毛利率;

净利润率;

归母净利润;

归母净利润同比增速;

4. 土地储备及预收情况(12%);

土地储备一二线占比;

土储货值/销售额;

预收款/营收;

5. 财务状况(12%);

平均融资成本;

资产负债率;

净负债率;

6. 偿债能力(28%);

存货周转率;

总债务/EBIT;

有息负债/CFO;

CFO利息保障倍数;

短期债务占比;

现金短债比;

对外担保总额/所有者权益。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有