佳兆业集团获穆迪重申B1评级

4月23日,佳兆业集团控股有限公司宣布,公司获国际信用评级机构穆迪投资者服务公司(下称“穆迪”) 重申企业家族评级“B1”,展望为“稳定”。2019年,佳兆业集团在国际信贷评级方面,首次获得穆迪、标准普尔及惠誉等三大评级机构分别授予的B1、B及B的发行人评级。

尽管,佳兆业近两年来在降杠杆和降低融资成本方面取得了一定的进展,但在2019年,公司全年发行的美元债和境内资产支持专项计划(ABS)的整体融资成本依然高企,公司对于高息债券的依赖依然较重。

2019年发债平均利率成本8.84%

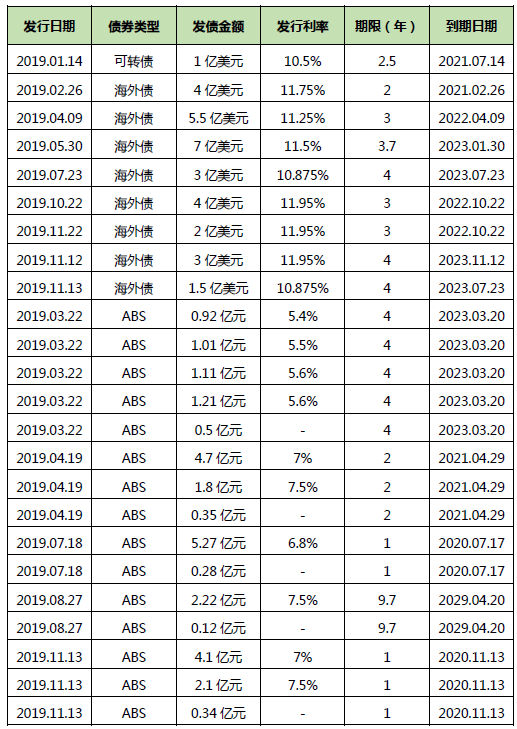

在融资方面,佳兆业集团2019年在深化现有银行合作的基础上,继续推进各项发债计划,包括境外可转债、美元优先票据、境内ABS。2019年,佳兆业集团发债融资共计约242.4亿元(涉及美元兑换人民币按照2019年12月31日的1美元=6.98元换算),平均发行利率约8.84%,平均发债期限约3.32年。这些发债计划推动了佳兆业集团融资多元化,对于调整整体债务结构,降低融资成本,强化现金流管理具有积极作用。

佳兆业的整体美元债融资成本高企,均超过10%,最高达到了11.95%的水平,明显高于2019年典型房企境外债券融资利率成本8.11%,而2019年佳兆业的销售净利润率仅8.67%。

而在境内发债方面,佳兆业主要进行资产支持专项计划(ABS)的发行。2019年,佳兆业获深交所批准逾110亿元的资产支持专项计划额度,并成功发行包括海上航运客票收入资产支持专项计划、购房尾款资产支持专项计划及供应链金融资产支持专项计划等合计约26亿元,这些等产品的票面利率介于5.4%至7.5%。

值得注意的是,佳兆业在去年下半年发行的ABS,除了8月份的两笔外,相较于上半年,总体呈现出现债券期限缩短,融资成本反而增高的趋势。市场对于佳兆业的融资信用的定价有所谨慎。

净负债率仍高 通过回购优化债务期限结构

为进一步优化债务结构,2019年,佳兆业集团于二级市场提前回购及注销本金金额2.5亿美元的7.25%2020年到期优先票据,提前回购及注销本金金额1.75亿美元的7.857%的2021年到期优先票据。佳兆业集团不仅偿还购回到期票据,佳兆业还提前回购2020年到期及2021年到期的优先票据。提前回购,能明显优化债务的期限结构,截至年底公司长短债比约2.67:1,即短期债务占比为27.2%。

对于房企来说,这是双刃剑。一方面提前回购美元债,另一方面又以相近的成本继续融资填补相应的资金需求,融资成本没有变化的情况下,仅仅是将债务期限后置,而中间则是徒增了交易成本。

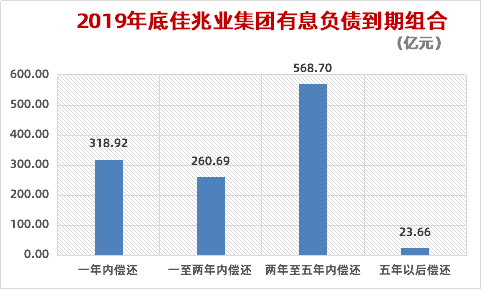

截至2019年12月31日,佳兆业集团的总借款约为1171.956亿元,其中于一年内偿还的借款约318.92亿元,一至两年内偿还的借款约260.685亿元,两年至五年内偿还的借款约568.696亿元,五年以后偿还还的借款约23.655亿元。

杠杆率方面,截至2019年12月31日,佳兆业集团的负债率约79.44%,较2018年同期降低4.7个百分点;集团净负债率约为144%,较2018年同期降低了近92个百分点,但仍处于较高水平。

在短期偿债能力方面,截至2019年12月31日,佳兆业集团现金及银行存款(包括银行存款、现金及银行结余及受限制现金)达369.78亿元,同比增加61.3%。佳兆业的现金短债比由2018年底的1.35倍降至1.16倍,速动比率(现金及银行存款除以短期借款)由2018年底的1.3倍跌至1.1倍,而流动比率则由2018年底的1.7倍降低至1.5倍。且由于2020年的销售回款受疫情影响存在较大的不确定性,公司整体的短期债务的偿还压力仍在。

降负债仍将是佳兆业长期目标。在佳兆业集团2019年线上业绩发布会上,董事会主席郭英成表示,“下一阶段,佳兆业降负债努力目标为120%或以下,严格控制负债一直是佳兆业努力的方向。”

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有