[房企年报]招商蛇口:利润率明显下滑 卖资产维持利润正增长

新浪财经讯 4月20日,招商局蛇口工业区控股股份有限公司(以下简称“招商蛇口”)发布了2019年年报,公司近年来在销售增速较快的情况下,竣工结算的增速却持续下滑,加上项目的利润率有所降低,使得盈利能力有所下滑。

2019年是招商蛇口从单一开发转向综合开发过程中有重大进展的一年,账面投资性房地产翻倍增长,围绕在地产开发周围的重资产项目持续增多。在融创要卖文旅资产、富力的酒店业务持续亏损、华夏幸福的产业项目应收不断积聚的大环境下,增厚的自持商业资产风险收益比如何,仍有待观察。

扣非归母利润下滑至负增长

年报显示,招商蛇口2019年实现营业收入976.72亿元,同比增长10.64%,增速较2018年继续下滑,达到自2016年以来的最低水平。与此同时,尽管归母净利润实现同比增长5.2%,但招商蛇口的扣非归母净利润却录得同比下滑14.55%,如非得益于处置资产的收益,公司今年净利润或会下滑。

一般来说,投资者更青睐于那些聚焦于主业的上市公司,这样报表简单且往往营收、利润及现金流增速是接近的,对于中间费用率增多、资产减值走高以及非经常损益占比高的业绩表现则更为谨慎。

而招商蛇口今年的利润增速不及营收增速的原因有两个。

其一,公司盈利能力有所下滑,2019年的毛利率和净利润率分别为34.65%、19.31%,分别同比下降近5个百分点和3个百分点。毛利率下滑是结算项目的利润率下滑所致,招商蛇口布局的6大区域结转毛利率均有下滑,其中深圳区域毛利率下滑13个百分点。随着房地产调控的常态化以及土地价格的走高,利润率高的土地项目越来越少,毛利率下滑成为行业大趋势之一。

而净利润率下滑也与公司的费用率上升有关,在营收增速为10.64%的情况下,公司的销售费用、财务费用、管理费用分别同比增长42.01%、13.26%、15.48%。

其二,非经常损益的影响。招商蛇口全年计提存货减值损失达到20.9亿元,这是公司上市以来首次大规模计提存货减值损失,这一规模达到当前净利润的11.08%,严重影响公司的盈利能力。其中福建是重灾区,厦门臻园项目、福州雍景湾项目分别计提9.79亿元、3.81亿元的损失。若非全年102.31亿元的投资收益填充上来,毛利率下滑近5个百分点的影响将更加明显。

其中包括60亿元处置Frontier Shekou Commercial等三家公司股权的收益,以及15亿元为失去深圳商启置业等3家公司控制权后,剩余股权按公允价值重新计量产生的账面利得。

销售持续增长、结转大幅增加 业绩却“没跟上”

招商蛇口2019年全年累计实现签约销售金额2204.74亿元,同比增加29.25%;累计实现签约销售面积1169.44万平方米,同比增加41.35%。而查看过去4年招商蛇口的销售成绩,销售额从2016年的739.34亿元在3年后增长至2204.74亿元,复合增长率达到44%。

相比之下,招商蛇口的营收增速却要低不少,呈逐年下滑的态势。无论是按照公司年报中所述的T+3周期还是2年亦或是4年的结转周期看,2019年及过去几年招商蛇口的营收增速似乎都显得不足。如果合约销售额没有水分的话,那业绩转化为何大打折扣?

存货周转率和预收账款的走势清楚的呈现其中的部分原由:竣工结转减缓。招商蛇口的存货周转率由2016年的0.35下降至2019年的0.24,而账面的预收款及合同负债合计则升至近千亿元。

不过值得注意的是,从过去几年公司的销售面积与竣工面积的对比来看,招商蛇口在2017年、2018年的竣工面积都在500万平米以下,而同期的销售面积则是快速提升。2019年竣工面积明显提升,但并未转化为较快的营收增速,营收增速反而意外地下降了。

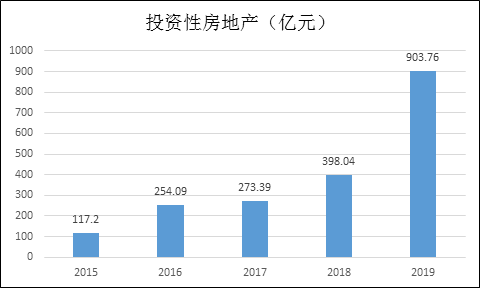

投资性房地产大增 综合开发模式待检验

招商蛇口自2015年吸收合并重组上市以来,公司制定了“133341”战略,即以“中国领先的城市和园区综合开发运营服务商”为战略定位。招商蛇口的综合开发模式本质上是多去房企提出的“房地产+”模式,即在传统地产开发的基础之上,为了增强自身的拿地能力、增厚资产总量和开拓多元业务提高业绩的稳定性,涉足包括产业新城、文旅、大健康、港口、文娱等相关产业模式,而这些模式均是“沉没”资金的重资产模式。

当前,招商蛇口的多元业务,包括:长租公寓、产业新城、产业园区、邮轮产业、城市会客厅、购物中心、大健康业务、国际会展中心等。逐渐渗透进这些重资产业务,招商蛇口的账面投资性房地产规模在过去一年翻了一番,达到903.76亿元,大有加速之势。

从账面上看,作为招商局旗下的旗舰地产开发平台,招商蛇口的财务表现的非常稳健,公司资产负债率63.19%,净负债率29.28%。融资方面,2019年综合资金成本为4.92%,账面资金也足以覆盖短期债务,但是随着自持资产规模的增加,账面总负债规模也将持续快速增长。

此外,招商蛇口用钱的地方也不少,尽管存货周转率在逐年下降,但卖出去的房子最终是要竣工结转的,相关的建安支出只不过是后移了。且招商蛇口2019年延续着上一年较强的拿地力度,全年共获取79个项目,土地面积716万平方米,总计容建面1423万平方米,超过同期销售面积,总地价976亿元。

在融创要卖文旅资产、富力的酒店业务持续亏损、华夏幸福的产业项目应收不断积聚的大环境下,增厚的自持商业资产风险收益比如何,仍有待观察。况且在强拿地、竣工后移及自持物业快速增加的三重作用叠加下,招商蛇口资产规模快速增厚,在业绩增速跟不上的情况下,公司的ROE已出现了下滑。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有