[信用评分]龙湖集团:销售疲软 土地成本大幅上升

基本观点:

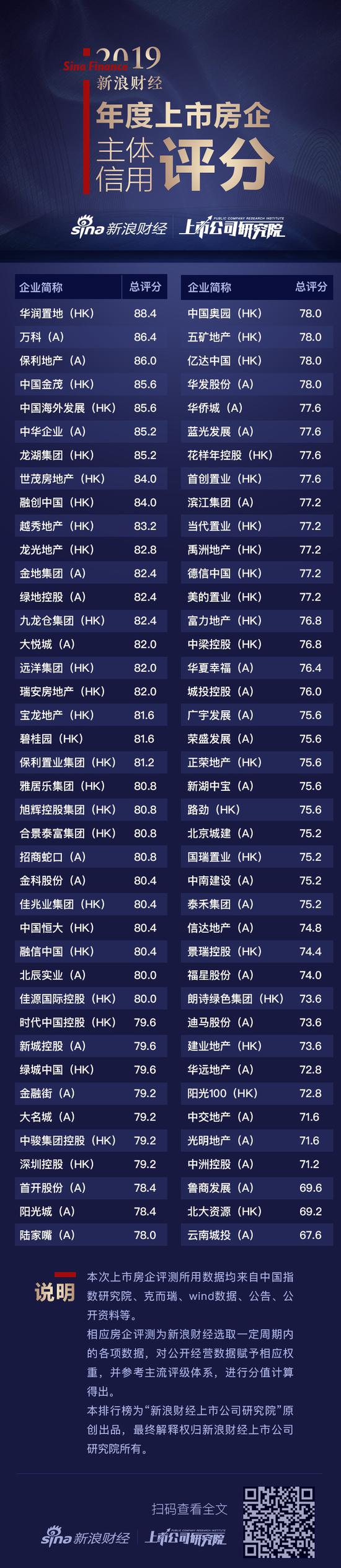

新浪财经上市公司研究院针对于龙湖集团控股有限公司(下称“龙湖集团”)当前经营中的存量及流量数据进行综合分析,给予龙湖集团的主体信用评分为85.2。

龙湖集团1993年创建于重庆,发展于全国,2018年集团营业额逾1100亿元,集团拥有雇员27000余人,经过多年的积累,在总资产体量超过6000亿的基础上,依然保持稳健且较快的增长速度,上半年公司拿地与销售的比例仍处于加力状态,土地储备也多分布在一二线城市。龙湖集团的品牌力一直处在行业前列,较强的综合竞争力也为公司稳健的盈利能力打下了稳固的基础,公司整体财务杠杆率低,融资成本可控,账面资金充足,债务结构相对合理,短期偿债能力有保障。

同时,新浪财经上市公司研究院也注意到,龙湖集团销售增速有所放缓,房地产调控对于整个地产行业以及龙湖集团的销售和拿地节奏均会产生较大的影响,公司主体信用情况也会受到影响。近年来,龙湖的拿地均价与销售均价之间的空间逐渐缩小,或将影响后续就算毛利率水平。

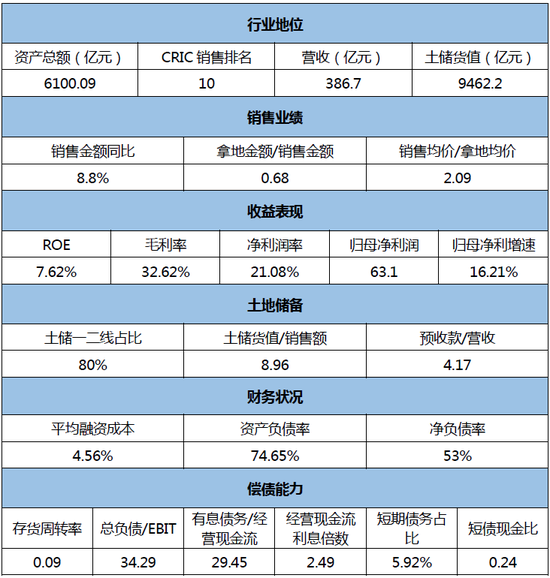

概况数据(2019H):

优势:

龙湖集团锁定行业前十,在总资产规模、销售额排名、土储货值等多个维度都位列行业前十,龙湖集团依然长期保持着稳健的增长和盈利,无论是产品品牌还是资本品牌都有着较为明显的优势,克而瑞数据显示,截止2019上半年,龙湖集团的土储货值达到9462.2亿元,位列行业第十。2019年上半年实现营收386.39亿元,同比增长40.62%,归母净利润63.1亿元,同比增长16.21%。

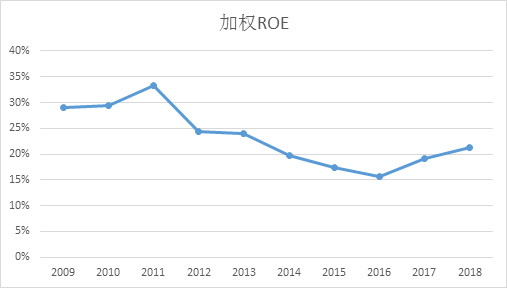

长期平稳的盈利表现,龙湖集团过去十年加权ROE均超过15%,在20%附近,业绩起伏较小凭借着较强的综合开发能力,毛利率长期维持在30%左右,净利润率在20%左右。较高的利润率水平也是龙湖集团在杠杆率较低且周转率一般的情况取得较为客观的净资产收益率的根本原因。

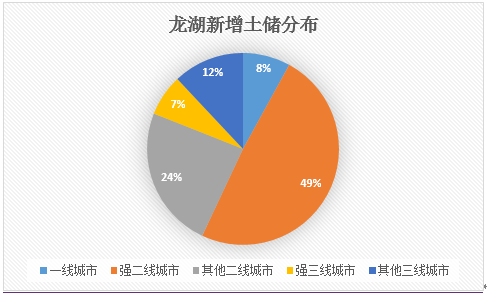

聚焦在一二线,杠杆率低,目前龙湖集团的土地储备主要聚集在一二线城市,占比约80%,主要集中在长三角区域、西部区域、环渤海区域、化中及华南部区域,且分布均衡。公司融资成本低,杠杆水平稳健,2019年上半年,龙湖集团的加权平均融资成本为4.56%,在行业融资面趋紧的大环境下,龙头房企的融资更受青睐,龙湖集团的资产负债率和净负债率一直控制在较为合理的水平。

多年经营现金流持续流入,通常来说,地产公司的资金来源主要包括销售回款以及债务融资,长期稳定的经营活动现金流才是偿还债务的根本来源,现金流的表现关乎到公司最现实的经营状况以及实际的偿债能力。龙湖集团的短期债务占比仅为5.92%,一年到期的债务相对可控,且账面资金足够覆盖,现金流近十年来均为正流入状态,是融资回款之外的另一大资金来源。经营活动现金流对于当期利息支出的覆盖较为充足。

关注:

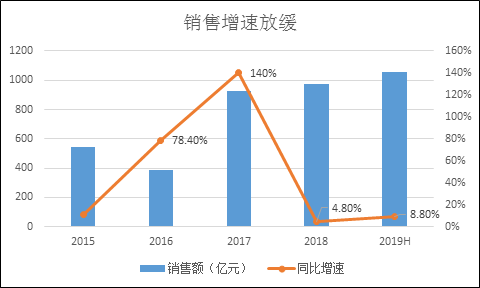

销售增速有所放缓,2019上半年,龙湖集团的销售金额同比增速仅为8.8%,较2018、2017年的销售增速有逐渐下滑的趋势,在头部房企中的也算较低的增速。受行业调控政策的影响,后续的销售回款存在一定的不确定性,这将会对公司的拿地、销售政策、现金流以及偿债能力产生直接的影响。

利润空间或将收缩,上半年,龙湖集团销售均价为16228元/平米,拿地均价为7761元/平米,销售均价与拿地均价之比为2.09,龙湖的成本预售价之间的差价在头部房企中排名明显靠后,与公司自身2017年、2018年2.38、3.06的差价水平也有一定下滑,这其中主要的原因是拿地价格有明显上升。2018年,龙湖拿地均价为5297元/平米,2019年上半年为7761元/平米,上涨幅度达到46.52%。

关于2019新浪财经年度上市房企主体信用评分

改革开放41年来,中国国内生产总值及人均可支配收入实现了跨越式发展,人们的生活水平也得到了极大的提高。尤其是自1998年房改以来,我国居民的居住条件得到了显著的改善,根据国家统计局数据显示,我国目前人均居住建筑面积已经高达40平方米左右。不仅如此,在提高人均居住面积和提升城镇化率的过程中,在以龙湖集团、碧桂园、中国恒大为代表的中国房地产行业里,在深化改革开放的红利下,市场主体所迸发出来的活力是巨大的。

进入社会主义新时代,房地产市场也从“黄金时代”一步步过渡到“白银时代”和“存量竞争”的时代,市场高度分散的地产行业面临着整合的必然趋势,尤其是在“房地产不作为短期经济刺激的手段”的大背景下,融资端明显趋紧,而杠杆率普遍高企的房地产公司的主体信用则明显分化。

因此,在行业整合之际,深入剖解、对比分析各主要上市房企的主体信用情况显得尤为必要。主体信用评分的最终结果,反应的是:借款人偿还债务能力的强弱,违约风险的高低,而房地产公司作为高杠杆经营的典型,从拿地、开发建设、销售等环节都有资金需求,因此对于资产负债率动辄超过80%,净负债率又差异较大的房企来说,测评其主体信用显得更为专业。目前,在A股、H股两地上市的房地产开发公司多达几百家,新浪财经从中甄选出80家主流房地产开发商,并站在融资端的角度,对各公司的偿债能力进行全面的归纳和分析,并最终得出新浪财经年度上市房企主体信用评分。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有