福寿园苦等政策东风 体外并购基金有利益输送之嫌

在A股和港股,众多家喻户晓的房地产公司因为高房价时常面临争议,而市场上有一家也可用地产公司来归类的“坟地产”开发商---福寿园,同房地产公司一样,每年清明节都要反复地面临着“死不起”的舆论压力。不过,正如郭广昌此前所言:不要看不起房地产商,谁赚钱也不容易,而坟地产有着和房地产接近的商业模式,“躺着赚钱”的生意也只是外人看来容易罢了。

福寿园利润过于依赖上海地区、墓园土地资源越来越稀缺,体外并购基金有利益输送嫌疑、殡葬行业管理条例征求意见一直悬在空中、殡葬行业的市场化改革春风仍是未知数。加上每年一度的道德舆论压力,这一切都让这家成立于1994年,出自于体制内又盼望市场改革的殡葬业龙头公司在苦等政策东风的同时,又不得不疲于应对内外经营压力。公司业绩增速放缓的同时,股价持续承压。

业绩增速放缓 股价持续低迷

福寿园成立于1994年,全称为福寿园国际集团有限公司,是国内殡葬服务领域绝对的龙头,福寿园的行业地位像是二十多年前的万科,引领了中国现代殡葬业的发展和变革。福寿园起源于上海,业务扩展至上海、河南、重庆、安徽等十七个省、自治区、直辖市的三十余座城市,提供高端殡葬服务,80%的毛利率和40%的净利润率堪比茅台。

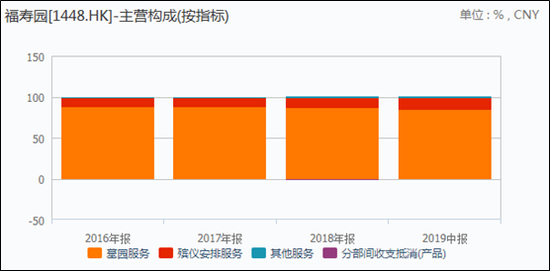

福寿园在全国三个城市开展的业务主要包括三个方面:墓园服务、殡仪安排服务、其他服务,其中墓园服务主要以出售墓地为主,墓园维护占比很低,而出售墓地的成本主要包括土地使用权成本、墓碑等成本,殡仪服务安排主要包括策划与执行在内的一系列殡仪服务。

2019年中报数据显示,福寿园的墓园服务营收占比达到85%,再加上墓园服务的经营利润率达到57.4%,而殡仪服务的利润率仅为14.5%,可以说当前福寿园的主要盈利方式就是卖墓地。

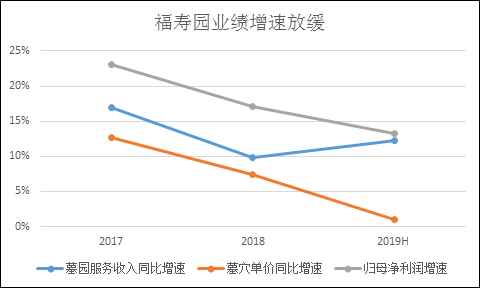

相比于国际殡葬巨头SCI以殡仪服务为主要营收,福寿园的业务结构未来或将逐渐调整,但当前来说,尽管近几年福寿园的殡仪服务营收增速有所加快,但未来多年仍将占据绝对主力的销售墓穴的收入增速却有明显下滑的迹象,包括出售墓穴数量和单价的增幅。

上半年福寿园销售经营性墓穴数量仅增长11.3%至6914座,共实现收入7.02亿元营收,同比增长12.36%,较前些年有明显下滑。销售墓穴单价仅增长1%至10.15万/座,较2017、2018年的13%、7%滑落较大。

业绩增速持续下探,叠加政策的不确定性,福寿园的股价持续低迷。公司于2013年在港交所上市,6年来股价表现是低于业绩增长的,其中主要原因是估值水平一再下探,当前福寿园处于上市以来的最低估值水平PE(TTM)在25倍左右,当前的估值几乎是反映了市场对于福寿园上市以来最悲观的预期了。

土地资源紧俏 体外并购基金有利益输送嫌疑

市场经济的根本是供需,尽管短期业绩增速有所下滑,但随着我国老龄化社会的加速到来,殡葬行业的需求自不必赘述。福寿园定位高端小众,高端人群的价格敏感度极低,以及中国人五千年的文化积淀,且殡葬费用是每个人给自己花的最后一笔钱,考虑到行业极度分散且90%以上的墓地均为民政局的公墓,因此福寿园改善型的市场需求,犹如茅台,确定性是很高的,只是快或慢的问题。

因此,市场对于福寿园的犹疑,几乎都集中在供给端。截止2019年6月,福寿园拥有的可用于墓穴销售的土地面积约有230万平方米(仅指墓葬用地面积,不含业务中心、办公楼、尽管及道路等占地面积),如果按照近几年每年开发4万平方米的速度,当前的土地储备可供开发近50年。

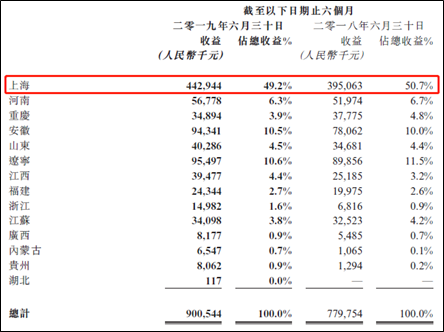

但市场看的是预期,如果按照每年15%的增速销售墓地,230万平方米的土地储备仅够用30年。且当前墓地销售有近50%集中在上海一个城市,由于公司在上海的土地成本低,使得土地成本总成本的比重仅15%(2017年数据)。若后续利润由公司在上海以外并购的项目贡献,参考房地产开发的利润构成,土地成本占营收比例的提升将显著影响利润的增速,这或又将拉低公司的业绩预期和股价表现。

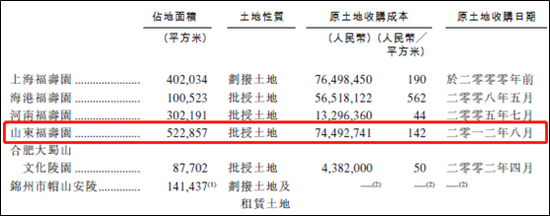

如福寿园在2013年招股说明书中所述,2012年8月收购的山东福寿园土地成本与上海福寿园的成本差距不大,但两地的墓园售价却存在巨大差距。

2018年12月,福寿园最近一次的墓园并购为4千万元收购湖北省天仙墓园80%股权,天仙墓园主要在湖北省仙桃市及天门县提供墓园服务,湖北民政局信息显示,该墓园占地面积为50亩(约合33333平方米),收购单价达到1501元/平米,远高于此前墓园的土地成本,何况还是在四线城市湖北仙桃。

当前,我国的墓地资源90%以上由民政局的公墓所组成,且不再新增私营墓地,因此私营墓地资源在当前政策下将越来越稀有,价格抬升是大概率事件。这对于福寿园的管理层来说,一方面要避免坐吃山空,另一方面也要避免收购成本快速提升带来的压力。这和房企拿地相似,不少房地产企业高价拿地到最后却面临的是破产的命运。

正如郭广昌此前所言:不要看不起房地产商,谁赚钱也不容易。即便如此,作为上市公司,为广大股东“谋”利益,追求共赢,也是其“职责”所在。作为福寿园背后的大股东,白晓江提高自己的薪资和在体外成立并购基金的小动作广受诟病。

福寿园年报显示,公司上市第一年,白晓江和王计生的年薪为193.7万元,而2018年两人的薪资已达到727.9万元,5年涨了近3倍之多。相比之下,陆鹤生和谈理安薪资仅有54.3万元和35.3万元。

今年1月,福寿园通过旗下子公司永赢及临信成了规模达到8亿元的殡葬并购基金,福寿园出资399.2百万元,占股权比例未能超过50%,而百晓江控制下的中福持有临信29%股权。整体来看,福寿园账面躺着16亿元资金,并不缺钱,并且国内似乎没有哪家机构对于墓园的并购经营能比福寿园更专业。福寿园这一殡葬并购基金的出资构成难免让人产生利益输送质疑。

征求意见稿久未落地 政策东风是福寿园的命脉

福寿园当前的供给困局,从根本来说是殡葬行业市场改革。

与医疗改革、住房改革、教育改革等不同的是,我国的墓园经营迟迟未能完全市场化。类似我国房改前,国家管理着公墓资源使得当前的公墓产品存在种类单一、土地资源管理粗放、墓地需求得不到满足等弊病,放开墓地供给和行业准入门槛,或是解决我国老龄化社会加速到来所提出的多元化的墓园需求的难题,预计也将会给行业带来空前的繁荣。

民政部社会事务司司长王金华指出,直接跟遗体打交道的,还要实行准入制度,因为这涉及到公共卫生安全,所以需要殡仪服务管理部门来审批,其它不涉及遗体的,都向社会放开,让更多的社会力量参与到殡葬服务,丰富殡葬服务市场。

但2018年9月,殡葬管理条例修订草案征求意见稿公布,这是《殡葬管理条例》1997年实施以来的首次大规模修订,提出国家要建立基本殡葬公共服务制度, 坚持殡葬事业的公益属性。征求意见稿要求,从严审批建设经营性公墓,经营性公墓的墓位用地费和维护管理费实行政府指导价。

在1998年房改至今的21年后,我国居民人均居住面积达到40平米的背景下,殡葬业的市场化仍未见明确的政策信号,福寿园苦等的政策东风在政策明确坚持殡葬事业的公益属性来看,短期内难有大的变化,公司或仍将面临着政策因素与体外基金的双重压制。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有