得利斯上半年净利润同比预增106.9%-158.63% 停滞多年终迎拐点?

出品:浪头饮食

作者:SY

7月14日,得利斯食品发布2021年半年度业绩预告,公司预计上半年归属于上市公司股东的净利润在2000万元至2500万元之间,比上年同期增长106.9%-158.63%;扣除非经常性损益后的净利润为1800万元-2300万元,同比预增157.03%-228.43%。

得利斯去年全年归母净利润为2910万元,扣除非经常性损益后的归母净利润为713万元。也就是说得利斯今年上半年的扣非归母净利润已经大幅超过去年全年的扣非归母净利润。

在业绩停滞多年后,得利斯是否终于迎来了拐点?

去年二季度亏损1033万元 今年二季度利润仍较少

据得利斯说明,今年上半年业绩大增的原因在于“公司抓住生猪价格下行的有利时机,调整采购思路,加强内部成本管控,屠宰板块业务毛利率较上年同期大幅提升,盈利能力增强”。同时,公司在生产管理、市场营销、产品研发等领域加大人才引入力度,积极拓展深加工业务板块的客户资源,优化营销模式。

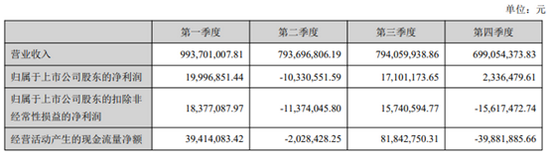

值得注意的是,得利斯今年第一季度已经实现净利润2063万元,据此推测,公司第二季度的净利润不足500万元。

此外,得利斯去年第二季度亏损了1033万元,受二季度亏损拖累,去年上半年公司净利润为967万元,远低于去年一季度2000万元的净利润。因此,得利斯在今年一季度净利润同比仅增长3.2%的情况下,上半年净利润的同比增速预计却能达到106%以上。

值得一提的是,得利斯去年各季度的盈利情况存在较大差异。从扣非净利润来看,公司在第二季度和第四季度均为亏损状态。

由于季度之间盈利状况变动大,尽管得利斯上半年预计业绩大增,全年的盈利情况仍存在较大不确定性。

去年52%净利润来自股权转让 净利率远低于同行

实际上,得利斯自2010年上市后,业绩波动非常大。

营收方面,得利斯2011-2013年均增长缓慢,2014年营业收入突然大幅减少,之后几年收入规模一直停滞不增。2018年营业收入终于实现较大增长,但也仅仅是接近2013年的规模。

利润方面,得利斯的归母净利润自2013年起就持续下滑,2016-2019年归母净利润均低于1000万元。2018年和2019年收入大幅增长时净利润依然没有起色。

直到去年,得利斯终于实现营收和净利润双增。2020年全年营业收入达32.8亿元,同比增长39.81%;归母净利润为0.29亿元,同比增长264%。

值得注意的是,去年净利润中52.76%的部分来自股权转让收益。得利斯在2020年8月20日将子公司西安得利斯食品有限公司100%的股权转让给了长沙义和车桥有限公司,使得年度收益增加了1539.73万元。

剔除股权转让收益及其他非经常性损益后,得利斯去年扣非归母净利润为713万元,同比增长48.23%。不可否认这个增速也不错,但得利斯的销售净利率远低于同行上市公司。2020年得利斯的销售净利率比之前有所上升,但仍然只有0.89%,不仅远远低于双汇发展8.6%的水平,也低于另一家上市的山东肉类企业龙大肉食4%的水平。

其实得利斯的毛利率高于龙大肉食,但由于期间费用率较高,尤其是销售费用率,得利斯的净利率远低于龙大肉食。2018-2020年得利斯销售费用率分别为5.46%、5.71%、3.32%,而龙大肉食这三年销售费用率仅为2.62%、1.96%、0.81%。得利斯的销售费用率与双汇发展较为接近,然而得利斯在全国的品牌知名度远不如双汇。

主营产品和主要渠道毛利率极低 未来发展方向在何处?

从产品结构和渠道结构来看,得利斯的主营产品和主要渠道的毛利率均较低。

得利斯去年有70.85%的营业收入来自冷却肉和冷冻肉,然而冷却肉和冷冻肉的毛利率非常低,只有0.76%。

公司其他产品毛利率相对较高,低温肉制品(如圆火腿、无淀粉系列火腿等)的毛利率为29.76%;速冻调理产品(包括以鸡脯丸为代表的汤丸系列产品,奥尔良烤翅为代表的蒸烤系列产品,以热狗大亨、培根为代表的速冻调理肉制品;以流沙包为代表的速冻面点产品)的毛利率为20.18%;牛肉系列产品毛利率为9.73%。但由于其他产品收入占比较小,整体毛利率仍然不高。

比主营产品毛利率低更严重的问题,其实是我国人均猪肉消费量或已见顶。根据OECD的统计数据,不考虑前两年非洲猪瘟的影响,2014-2018年我国人均猪肉消费量已呈下滑趋势,人均猪肉消费量从2014年的32.7千克下降了2018年的30.3千克。

我国人均猪肉消费量在世界上已处于较高水平,相对来说,我国的人均牛肉消费量还较少,未来有更大的增长空间。得利斯也在不断丰富产品种类,推出了牛肉产品,但目前牛肉产品的收入占比还较低,2020年仅有3.53%。

分渠道看,得利斯2020年经销商渠道的毛利率为10.64%,直营渠道的毛利率为23.22%,然而大客户渠道的毛利率仅2.14%,而来自大客户的营业收入占总营收的比重高达60%。

得利斯的大客户主要为一些肉制品加工企业、餐饮集团、企事业单位,得利斯相对于大客户的议价权并不高。

得利斯在努力自救,公司近期动作频频。今年三月份,得利斯关于非公开发行股票的申请获得证监会审核通过;今年四月份,公司2021年限制性股票激励计划经股东大会审议通过后实施,6月28日已完成首次授予登记工作。

得利斯此次非公开发行股票募集的资金拟用于以下四个项目:200万头/年生猪屠宰及肉制品加工项目;10万吨/年肉制品加工项目;国内市场营销网络体系建设项目;补充流动资金。拟投入募集资金金额依次为3.9亿元、3.2亿元、1.7亿元、1.05亿元,合计9.85亿元。

其中10万吨/年肉制品加工项目计划提高得利斯低温肉制品、调理肉制品的生产规模,从而助力公司产品结构调整。低温肉制品、调理肉制品的销售毛利率较高,得利斯也希望以此提升公司盈利能力。

营销网络体系建设项目计划在山东、华北、西北、东北区域内经济发达及人口密集的主要城市设立旗舰店及直营店,同时吸引优质加盟商设立加盟店,根据专卖店区域分布情况配备冷链物流、冷库以及销售管理系统,建立一套“自营(旗舰店、直营店)+加盟”的营销网络体系。

得利斯此举是为了加强对销售环节的把控,分享销售终端环节的利润。然而目前得利斯在西北、东北地区的销售规模还比较小,2020年这两个地区的收入占公司总收入的比重均不足5%。

得利斯的这些努力成效如何还有待观察。与其他上市同行相比,得利斯的规模较小,在山东之外的品牌知名度也较低,开拓新市场并不容易。据公司年报,得利斯北京子公司去年亏损达1762万元。

作者

SY

热文排行

- 7年亏损15亿直管店模式被证伪 融创入股壹玖壹玖到底打得什么算盘?

- 味知香究竟香不香?研发、品牌力弱 业务模式前景存疑

- 李子园能靠甜牛奶实现全国化吗?大力扩产能 经销商数量及存货暴增

- 白酒信仰破灭?超预期业绩披露后酒鬼酒迎来跌停 同样100倍市盈率的汾酒也在暴跌

- 胜诉也难救ST加加:仍未回复深交所关注函 业绩停滞何解?

- 维维股份还有未来吗?业绩停滞多年 连续5年被关联方非法占用9.37亿

- 涪陵榨菜增长已至天花板?行业增速慢 产品提价难 渠道下沉能走多远?

- 内幕交易还是炒作?吉宏股份收购信息披露前股价暴涨 高管及员工持股计划此前被深套

- 仲景食品的香菇难题:采购致现金流大减 毛利率逐年下滑

- 珠江啤酒控股股东不断减持:仍有5200多万股待减持 去年利息收入占净利润四成

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有