味知香究竟香不香?研发、品牌力弱 业务模式前景存疑

出品:浪头饮食

作者:SY

被称为“预制菜第一股”的味知香于4月27日登陆A股后,股价曾一度高达139.8元/股,动态市盈率超过120倍。但自6月以来,公司股价开始回撤,截至7月13日,股价已降至81.92元/股。

所谓“预制菜”,根据深加工程度和食用方便性基本可以分为四大类:开袋即食的即食食品、加热即食的即热食品、需对熟料进行加热调味的即烹食品、即配生料净菜。味知香的产品大部分属于即烹食品,消费者需使用搭配的调味包下锅简单烹制。

目前,处在风口上的预制菜被资本看作一个万亿级蓝海市场,然而在热闹背后,预制菜的发展仍存在许多问题。

味知香目前仍是一家区域化经营的企业,营收和利润规模均较小,2020年营业收入仅6.22亿元,净利润仅1.25亿元,想成为预制菜行业龙头还有很长的路要走。

研发费用率低于同行 4名研发人员如何构建产品竞争力?

我国预制菜起源于B端餐饮,因连锁餐饮店标准化、降低成本和提升效率的需求而快速发展。近几年,C端预制菜也发展较快,疫情之后更是受到了餐饮企业、投资者和消费者的重点关注。但目前我国预制菜市场toB和toC占比大概为8:2,C端市场仍较小。

目前,味知香接近70%的收入来自C端消费者。公司主要通过经销店和加盟店两个零售渠道将产品销售给个人消费者。2018-2020年,味知香零售渠道的收入占比分别为67.51%、67.85%、69.11%。

对于个人消费者来说,预制菜的口味和性价比是决定是否回购的重要因素。

味知香的产品大部分属于即烹食品,口味和新鲜程度优于即食食品和即热食品,但由于需要消费者下锅烹制,产品的口味把控较难处理。在味知香天猫旗舰店的评价中,有不少消费者表示产品太咸、加的淀粉过多。

此外,对于中式餐饮来说,口味复原也较难,许多消费者认为预制菜的口感比不上新鲜现炒的菜品。

预制菜的发展前景在于在烹饪的便捷性与烹饪味道之间取得平衡。但从便捷性来说,即烹食品需要消费者自己下锅,吃完后还需要刷锅洗碗,被外卖替代的可能性较大。其发展空间在那些愿意自己下厨但烹饪技能较差或想提升烹饪效率的消费者,这个空间有多大仍有待观察。

从性价比来看,味知香多数产品的定价在30至50元之间,一份产品的重量基本在250克至350克之间。如果没有促销活动,性价比并不高。

为了提高消费者的复购率,公司需要不断提高产品的口感,并研发出更多种类的产品。即烹食品对公司的研发能力有比较高的要求。

然而据招股书,味知香去年仅有4名研发人员,占员工总数的比例为0.97%。与上市的速冻调理食品企业相比,安井食品2020年的研发人员数量为291人,占公司总人数的比例为2.2%;海欣食品2020年研发人员有122人,占比为7.11%;惠发食品的研发人员数量为138人,占公司总人数的比例为11.8%。

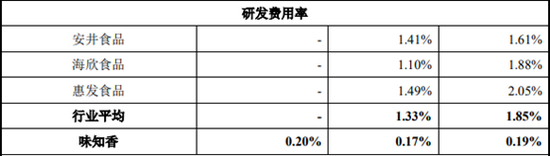

味知香的研发费用率也低于同行业可比公司,2018-2020年研发费用率分别为0.19%、0.17%、0.2%。而2020年安井食品、海欣食品、惠发食品的研发费用率分别为1.06%、1.11%、1.25%。

来源:味知香招股书

此外,味知香去年的研发费用中有77%是人员工资,材料占比仅10.58%。

味知香真能以如此少的研发人员与如此低的研发费用率实现研发技术的提升,不断推出高质量、高性价比的新产品吗?

96%销售收入来自华东 区域品牌如何走向全国?

预制菜/半成品菜行业目前的竞争格局有如下特征:

(1)地域特征明显。中式餐饮菜系林立,区域口味差距大,加上预制菜需要冷链运输,目前大部分预制菜企业都是区域性企业,覆盖范围较小。

(2)集中度低,规模化企业较少。预制菜行业进入门槛相对较低,目前全国范围内生产商众多,但多数停留在作坊式生产加工模式,规模化程度低,市场集中度也低。

(3)渠道竞争逐步转化为品牌竞争。由于多数预制菜企业只在特定区域内运营,之前较不重视品牌建设,但随着具备一定规模的企业开始向全国扩张,行业内的企业也开始加大品牌推广力度。

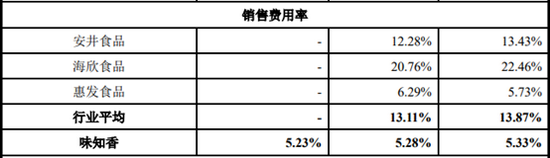

目前,味知香的主要市场仍在华东地区,2018-2020年华东地区的销售收入占比均在96%以上。作为一家区域性企业,味知香在全国的知名度较低,公司以往的广告及业务宣传费投入也很少。2018-2020年味知香的销售费用率均在5%左右,而同行业上市可比公司的平均值大约为13%。

来源:味知香招股书

味知香的销售费用中人员工资的占比最高,2020年销售人员工资占销售费用的比重达61.5%。由于味知香的客户主要集中在江浙沪地区,公司主要依靠销售人员下沉到集贸市场进行推广。由于覆盖区域较小,大多数半成品菜企业都采取类似的营销策略,依靠销售人员而非广告投放进行品牌宣传。

然而,目前处在风口上的预制菜赛道已经迎来了越来越多的玩家,其中不乏消费者熟悉的连锁餐饮品牌。例如西贝推出贾国龙功夫菜,海底捞也推出了椒香小酥肉等多款半成品菜肴。在C端市场,连锁餐饮品牌拥有味知香无法比拟的品牌优势。此外,双汇、安井食品、三全食品等众多大型食品加工企业也开始推出各种类型的预制菜。

想在这个热闹的赛道中取胜,味知香需要不断提升自己的品牌知名度,然而目前公司销售毛利率并不高,除2020年外,之前几年毛利率均在25%左右,加大广告营销力度将对公司利润水平造成不利影响。

产品结构、业务模式与国际预制菜龙头企业有较大差异

预制菜是新风口,但并不是全新事物。其中即食食品和即热食品在我国已经发展了几十年,行业内早已有一些大型企业,如双汇、安井食品、三全食品等;即烹食品和即配净菜是近些年兴起的品类,行业竞争格局未定,因此也是最受关注的。

从产品的发展趋势来看,业内人士认为预制菜将从速冻食品、高温低温肉制品、调理制品逐渐过渡到各种调配食品、加工好的生鲜净菜等。从即食食品到即配净菜,产品新鲜程度要求越来越高,而存储配送难度也越来越大。

目前我国预制菜企业的产品结构与业务模式与美国、日本的预制菜龙头企业存在一定差异。美国Sysco是一家超大型食材配送供应链公司,为超过60万家客户提供食材供应服务,包括鲜冻肉、海鲜、家禽、蔬菜、水果、零食以及厨房用品等在内的产品。日本最大的预制菜公司之一神户物产主营食材生产制造和零售批发,在日本全国设有数百家业务超市。而目前我国的预制菜企业大多为食品加工制造企业。

就味知香而言,从产品端看,其产品仅覆盖即烹食品;从物流端看,公司虽有自建的专用物流配送体系,但仅用于核心销售区域华东地区的产品配送,在距离较远且集中度不高的地区,味知香是使用第三方物流公司进行配送。

无论是从产品种类的丰富程度,还是从物流配送体系的规模来说,味知香与国际预制菜龙头都有很大的差距。

在国内,面对越来越多的玩家入局,味知香能在预制菜的万亿市场中取得多少份额仍是未知数。

作者

SY

热文排行

- 7年亏损15亿直管店模式被证伪 融创入股壹玖壹玖到底打得什么算盘?

- 李子园能靠甜牛奶实现全国化吗?大力扩产能 经销商数量及存货暴增

- 白酒信仰破灭?超预期业绩披露后酒鬼酒迎来跌停 同样100倍市盈率的汾酒也在暴跌

- 胜诉也难救ST加加:申请摘帽近一年仍未回复深交所关注函 业绩已多年停滞不前

- 维维股份还有未来吗?业绩停滞多年 连续5年被关联方非法占用9.37亿

- 涪陵榨菜增长已至天花板?行业增速慢 产品提价空间小 渠道下沉能走多远?

- 内幕交易还是炒作?吉宏股份收购信息披露前股价暴涨 高管及员工持股计划此前被深套

- 仲景食品的香菇难题:采购金额增加致现金流大幅减少 毛利率下滑趋势如何扭转?

- 珠江啤酒控股股东不断减持:仍有5200多万股待减持 去年利息收入占净利润四成

- 海天味业还能增长多少?今年不提价利润承压 新业务拓展前景不明

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有