海天味业还能增长多少?不提价利润承压 新业务前景不明

出品:浪头饮食

作者:SY

2021年即将过半,这半年对上市调味品公司来说并不容易,股价跌跌不休,行业竞争加剧,原材料成本上涨,业务拓展甚至比去年更难。

即使是行业龙头海天味业,今年的压力也不小。原材料成本上涨,但市场还不具备提价条件;调味品行业整体竞争加剧,从扩容式竞争转向挤压式竞争,不少上市公司都在加大营销投入。随着酱油和蚝油增速放缓,海天味业能否找到新的增长点?

尽管今年以来股价已下跌14%左右,海天味业的市盈率(TTM)仍高达80多倍。这个估值是否仍处于高估阶段?海天味业未来还能增长多少?

今年不提价利润承压 削减销售费用保利润?

在3月31日举行的2020年业绩发布会上,海天味业宣布今年暂无提价计划。即使面临着原材料成本上涨的压力,海天味业仍选择不提价,主要的原因在于市场还不具备提价条件。

首先,国内疫情基本稳定后餐饮行业虽然开始恢复,但仍未恢复至2019年同期水平。同时,居家囤货因素消退后,家庭端的需求回落至正常水平。此外,社区团购业务的发展也对传统的经销渠道造成一定影响,相比传统的经销商,社区团购平台具有更强的议价能力。

其次,酱油产品总体市场渗透率已经处于较高水平,酱油产品增速放缓,海天味业下一步的增长空间在于市场份额的提升和产品均价的提升。从目前情况来看,海天味业应该是想先以较低价格不断扩大市场份额,未来具备条件再提价。

此外,据媒体公开消息,粮油巨头金龙鱼正在大力进军调味品行业。金龙鱼在食用油市场约占40%的市占率,据年报信息,金龙鱼截至2020年底共有5097家经销商,远高于中炬高新和千禾味业1400多家的水平。金龙鱼凭借其品牌和渠道能力,可能成为海天味业最有力的竞争对手。

经过之前十几年的高速增长,目前调味品行业整体进入缓速增长时代,但仍有不少企业纷纷入局,行业从扩容式竞争转向挤压式竞争,不少公司都在加大营销宣传力度,每一家调味品公司想继续扩大市场份额都不容易。

今年不提价,调味品公司只能自己承担成本压力。从一季报数据来看,海天味业一季度毛利率为40.94%,较去年一季度的45.82%降低近5个百分点,比去年全年的毛利率水平42.17%低1.23个百分点;一季度净利率为27.32%,比去年全年净利率水平28.12%低0.8个百分点。公司一季度实现营收71.58亿元,同比增长21.65%,扣非归母净利润为18.95亿元,同比增长20.58%,利润增速略低于营收增速。

值得注意的是,在中炬高新和千禾味业都在加大营销投入的环境下,海天味业一季度销售费用同比减少34.68%,公司解释称“主要是执行新收入准则将运费调整至营业成本、促销费冲减营业收入所致”。而去年海天味业的销售费用就已大幅降低,较2019年同比减少36.86%,公司解释同样是“根据新收入准则,将运费调整至营业成本、促销费冲减营业收入所致”。

酱油、蚝油增速放缓 新业务拓展前景不明

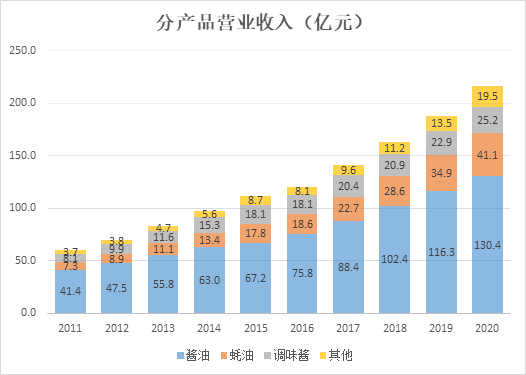

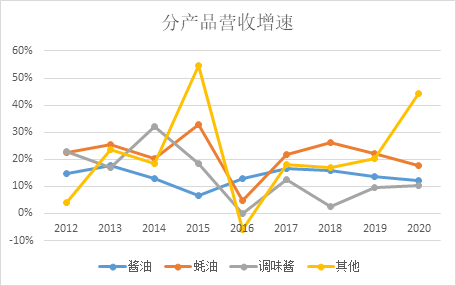

目前,海天味业的三大主营产品为酱油、蚝油、调味酱。今年一季度酱油营收40.98亿元,同比增长17.62%,蚝油营收11.69亿元,同比增长21.3%,调味酱营收8.83亿元,同比增长20.8%,这三大类产品营收合计61.49亿元,同比增长18.75%。三大产品整体的营收增速比营业总收入增速低近3个百分点。

2020年酱油产品营收增速为12.17%,蚝油营收增速为17.86%,调味酱营收增速为10.16%,而其他产品营收增速高达44%。

从产品的生命周期来看,酱油已进入发展成熟期,收入增速放缓,未来增长空间主要来自市场份额的提升和产品价格的上涨。随着公司多元化战略的推进,酱油收入在海天味业营业总收入中的比重已从2010年的67.92%降低到了2020年的57.23%。

蚝油在过去几年给海天味业带来了可观的收入,从2016年起成为海天的第二大单品,过去几年增速基本维持在20%左右。不过蚝油产品的生命周期也已经从导入期进入到成长期,未来难以继续维持高速增长。

海天味业前几年主推的一大类产品是调味酱,然而调味酱产品不算成功,其营业收入自2016年起就被蚝油超过了,近几年增速也比较低,年营收增速难以突破10%,预计未来增长的空间不大。

海天味业能否在其他产品中找到下一个高速增长点?

海天味业目前涵盖的其他产品包括食醋、鸡精、味精、料酒、火锅底料、中式复合调味料以及大米、食用油等,火锅底料、中式复合调味料是去年新推出的产品,大米和食用油则是今年推出的新品。

从历史数据来看,其他产品收入在主营业务收入中所占的比重一直较低,去年以前比重一直在8%以下,2020年增长较多,收入比重上升到9%。不过公司年报并未披露其他产品中各细分种类的收入,因此无法得知各细分种类的具体情况。

尽管从收入占比来看,其他产品未来一两年内对海天味业的业绩还不可能产生重大影响,但从长期来看,其他产品中能否产生新的增长点呢?

就复合调味品和粮油而言,海天味业新加入的这两个市场已经处于比较激烈的竞争中,复合调味品市场有颐海国际、天味食品等优势企业,而粮油市场更是充满金龙鱼、中粮集团、西王食品、山东鲁花等强势品牌。

据媒体消息,海天味业复合调味料目前已有几个亿的规模,但与颐海国际、天味食品还有很大的差距。2020年颐海国际营业收入为53.6亿元人民币,天味食品营业收入为23.6亿元。

从产品口味来看,海天官方旗舰店目前有番茄火锅、川渝火锅、云贵火锅、广式火锅等9种口味的火锅底料和7种口味的快捷方式复合调味料,而颐海国际去年共开发了55种新品,天味食品也推出了47种新品。

复合调味品市场目前集中度很低,但一家公司想占据很大的市场份额也不容易。复合调味料种类繁多、口味差异大、产品更新迭代快,生产规模效益远不如酱油、蚝油等产品。

而开拓粮油市场更为艰难,一方面,金龙鱼和中粮集团合计已经占据了食用油市场70%左右的份额;另一方面,粮油市场由于价格受国家管控,利润率远低于调味品,进军粮油市场能获取的利润并不可观。

据金龙鱼年报,其厨房食品2020年的毛利率仅13%,而根据海天味业的年报,酱油产品去年的毛利率高达47.38%,蚝油产品毛利率低一些,但也有35.36%。

目前,海天味业进入这两个市场的时间还比较短,未来发展前景如何有待观察,但从产品特性来说,这些新产品能带来的收入和利润可能还是不如酱油和蚝油。

作者

SY

热文排行

- 7年亏损15亿直管店模式被证伪 融创入股壹玖壹玖到底打得什么算盘?

- 味知香究竟香不香?研发、品牌力弱 业务模式前景存疑

- 李子园能靠甜牛奶实现全国化吗?大力扩产能 经销商数量及存货暴增

- 白酒信仰破灭?超预期业绩披露后酒鬼酒迎来跌停 同样100倍市盈率的汾酒也在暴跌

- 胜诉也难救ST加加:仍未回复深交所关注函 业绩停滞何解?

- 维维股份还有未来吗?业绩停滞多年 连续5年被关联方非法占用9.37亿

- 涪陵榨菜增长已至天花板?行业增速慢 产品提价难 渠道下沉能走多远?

- 内幕交易还是炒作?吉宏股份收购信息披露前股价暴涨 高管及员工持股计划此前被深套

- 仲景食品的香菇难题:采购致现金流大减 毛利率逐年下滑

- 珠江啤酒控股股东不断减持:仍有5200多万股待减持 去年利息收入占净利润四成

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有