进取不足、坐吃山空 承德露露还有没有梦想?

近日,承德露露披露了公司2020年半年报,公司上半年实现营业收入9.97亿元,同比下降20.69%,实现净利润2.03亿元,同比下降22.51%。这一收入水平仍仅处在2010年上半年的水平,而归母利润也仅为2013年上半年的水平。纵观近十年来,承德露露的发展几乎停滞,业绩增长乏力、产品类别单一、品牌建设投入力度不足、商标纠纷不断……在行业竞争格局异常复杂的当下,承德露露却仍然在紧抱杏仁露这一老单品,并且在产能利用率连年下滑的情况下,仍试图将杏仁露的产能由50万吨提升至100万吨。我们不禁要发问,进取不足、坐吃山空的承德露露,到底还有没有梦想?

上半年业绩全面下滑 营收停滞十年

上半年,承德露露的营收及利润降幅较一季度继续加大,且公司不仅在营收及利润方面同比大幅下滑,其他各项指标也都全面下滑。经营活动现金流净流出2.11亿元,较去年同期多流出1.23亿元,基本每股收益同比下滑29.63%,加权平均净资产收益率减少3.64个百分点至10%,总资产减少22.88%,净资产减少0.62%至19.83亿元。

此外,合同负债(主要为预收款)仅为0.67亿元,较2019年末的6.66亿元减少了90%,也就是说,上半年9亿多的营收其中有6亿来自于预收款的结算,净新增营收或不足4亿元。这一结论也可从现金流量表数据得出,上半年承德露露销售商品、提供劳务收到的现金仅为5.27亿元,与营收之间存较大差额。

此外,承德露露还大幅减少了存货总量,截止上半年末,公司存货账面价值仅为0.52亿元,同比减少54.69%,由于杏仁露的保质日期一般为18个月,因此承德露露如此大幅降低库存也反映了公司对未来销售预期较为悲观。

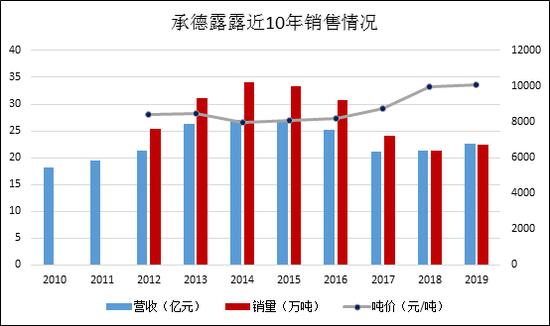

数据显示,近十年来承德露露营业收入几乎原地踏步,而销售量则从2012年的25.34万吨增长至2014年的最高点34万吨,随后则开启了连续6年的下滑,2019年的杏仁露的销售仅为22.35万吨。

而且,自2012年以来,承德露露的产品吨价涨幅平平,期间的通货膨胀明显超出了公司产品价格的涨幅。这也从侧面反映,承德露露紧抱杏仁露这一单一老产品,在产品创新及品牌力提升方面均没有明显建树。

市场竞争格局纷杂 露露商标纠纷不断

商业竞争的残酷,用“不进则退”来形容并不为过。相较于承德露露的保守,市场上植物蛋白饮品的不乏冲劲十足的玩家:维他奶、豆本豆、六个核桃、唯怡、椰树牌椰汁、达利园花生牛奶、伊利植选等,甚至包括与公司有着多年商标纠纷的汕头露露。

相较于被誉为蛋白饮品中茅台的维他奶,汕头露露对于承德露露的冲击似乎更为直观。事实上,承德露露和汕头露露之间的商标纷争由来已久,且多次纠纷的裁定对承德露露不利,但承德露露在半年报中表示,“持续推进公司与汕头高新区露露南方有限公司关于商标等系列案件的诉讼进展,争取早日解决商标专利侵权问题”,承德露露似乎要和汕头露露“死磕到底”。

由于产品品类单一,品牌单一,露露杏仁露就是承德露露的全部,露露商标也是承德露露最重要的无形资产。为此,今年4月,承德露露将公司前任董事长王宝林、前任董事兼总经理王秋敏送上了法庭,要求法院判决两被告赔偿因签署《备忘录》《补充备忘录》等关联交易合同造成的经济损失1.08亿元。该案目前仍在审理中。

除了要应对后方商标纠纷的事务,承德露露还要面对维他奶、豆本豆、六个核桃等产品强有力的竞争。而当前公司的产品仅有热饮款露露杏仁露、经典款露露杏仁露、无糖款露露杏仁露、小露露杏仁露等,其中热饮露露在消费场景中更多的是对经典款杏仁露的替代,未能开拓更多的消费需求。而维他奶、豆本豆、六个核桃等也在侵蚀杏仁露的市场空间。

此外,相较于伊利、豆本豆、维他奶、六个核桃等大规模的品牌建设投入力度来说,承德露露的形象也处在“不进则退”的尴尬境地之中。品牌力的缺位,严重影响产品的提价升级,这也是公司销售吨价多年微增,且跑不赢通胀的主要原因之一。

承德露露的钱都花到哪里了呢?

产能利用率连年下滑 却执意翻倍产能

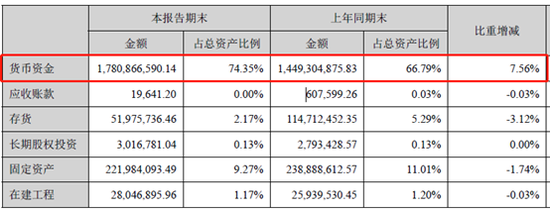

事实上,承德露露手握大把资金,截止上半年,公司账面躺着17.81亿元货币资金,占公司总资产的74.35%,较上年同期提升了7.56个百分点。且公司2017、2018年的分红率均超过90%,资金对于承德露露来说似乎并无更好的去处。

此外,管理层进行回购,这也是加大股东回报的一种方式。

今年5月,承德露露计划使用公司自有资金,以集中竞价交易方式,回购资金总额1.5亿元至3亿元,预计分别占公司目前总股本比例下限约为1.36%、上限约为2.72%。截止7月底,已回购股份数量为约288.31万股,占总股本比例0.2678%,支付总金额1999.76万元。尽管公司股价短期有所回升,但仍处在2016年以来的下行通道之中,估值水平仅有PE18左右,资本市场对于公司的发展前景仍抱谨慎态度。

在资金没有好去处的情况下,管理层却选择扩产。

2019年,公司植物蛋白饮料销量22.35万吨,相较于公司年生产能力50多万吨来说,产能利用率不足5成,且近几年公司的产能利用率持续下滑,未来市场还充满不确定性。就在这种情况下,承德露露却执意通过了年产50万吨露露系列饮料项目建设计划。

项目一期按30万吨设计,项目建设期为2年,二期按20万吨设计。共计投入6.4亿元,由于为自有资金投入,且投资金额未超过公司董事会投资权限,所以无须提交公司股东大会审议,议案得以在董事会层面直接通过。

承德露露预计项目达产后,公司预计年营业收入可达30亿元,年净利润可达5.84亿元。而事实上,公司的业绩停滞不前并不是由于产能受限所致,而是由于产品销售的量价低迷所致,一味提升过剩产能,而不是资源配置在提升产品力、渠道力、品牌力等方面,资产配置的合理性存疑。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有