青岛啤酒股权激励业绩条件宽松 解锁基本无压力

新浪财经讯 7月27日,青岛啤酒发布公告,以2020年6月29日为授予日,向包括董事长黄克兴在内的627名激励对象授予1320万股A股限制性股票,股票来源为公司向激励对象定向发行公司A股普通股。授予价格为人民币21.18元/股,这一价格相较于青岛啤酒27日80.48元的收盘价折价高达73.68%。

这一折价全部由青岛啤酒来补差价,这笔成本对于利润未超过20亿的青岛啤酒来说,是个不小的数目,也将在一定程度上影响后续几个财年的业绩增速。

高折价股权激励 差价成本将拉低业绩增速

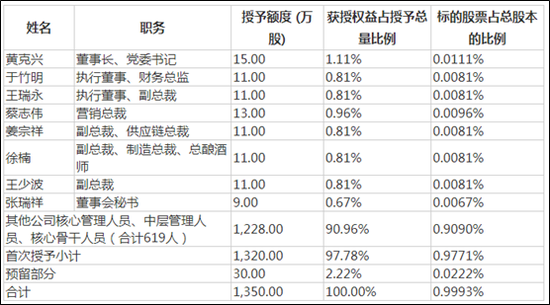

在本次青岛啤酒的股权激励方案中,授予董事长黄克兴15.00万股,授予营销总裁蔡志伟13.00万股,授予财务总监于竹明、副总裁王瑞永、供应链总裁姜宗祥、总酿酒师徐楠、副总裁王少波各11.00万股,及授予董事会秘书张瑞祥9.00万股。激励方案涉及的面较广,基本覆盖了各主要高管及核心员工。

但此次股权激励的授予价格为人民币21.18元/股,这一价格相较于青岛啤酒27日80.48元的收盘价折价高达73.68%。即使是相较于授予日6月29日的收盘价71.94元来说,折价率也高达70.56%。且由于此次的激励力度较大,共计1320万股,约占股本变动后的总股本1%,加上这一折价全部由青岛啤酒来补差价,每股为50.76元,因此本次授予的A股限制性股票对各期会计成本的影响如下表所示:

而青岛啤酒本激励计划产生的激励成本将在经常性损益中列支,未来五年的的激励成本分别占公司2019年净利润的6.53%、13.06%、10.05%、5.02%、1.51%。这对于过去五年归母净利润增速分别为-13.92%、-39.09%、21.04%、12.6%、30.23%的青岛啤酒来说将会产生非常明显的影响。

从青岛啤酒这一水平的利润增速及未来的波动预期来看,当前已经61倍PE估值已然不算低,而此前,摩根士丹利将青岛啤酒A股评级下调至低配,目标价看低至55元。

股权激励业绩条件宽松 解锁基本无压力

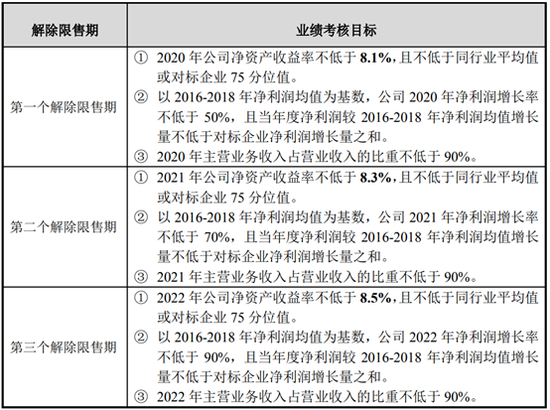

据此前公告的相关文件显示,青岛啤酒此次股权激励主要解锁条件包括:

1、以2016-2018年净利润均值12.4亿元为基数,2020-2022年业绩同比增长分别仅设定为0.7%、13.3%、11.8%。三年的CAGR仅为8.45%,与市场当前预期的61倍PE并不相符。

2、2020-2022年的ROE分别不低于8.1%、8.3%和8.5%,且不低于同行业平均值或对标企业75分位值。而青岛啤酒在2019年加权ROE就已经为9.97%,摊薄ROE也达到了9.66%,激励方案的要求反而更低。

青岛啤酒此次股权激励的解锁业绩条件无疑是较为宽松的,对于处在关厂进程所释放业绩的红利期来说,完成基本无压力。且作为啤酒行业的龙头之一,业绩处在行业前部的压力也不大。因此,此轮激励基本就是在维持公司平稳运营的基础之上,锁定公司的核心管理层,而并未因激励而对管理层的经营业绩提出较快的业绩增速。

七八成利润在省内

青岛啤酒当前主打品牌为青岛啤酒和崂山啤酒。其中,主品牌定位高端市场而崂山等第二品牌服务于大众消费。以两处山东省所属地名来命名的品牌,也反映出公司有着浓重的山东烙印,而事实上,青岛啤酒仍不算真正走出了山东。年报显示,青岛啤酒2019年在山东地区营收占比69.3%,而山东地区贡献整体利润高达七到八成。

类比白酒行业看,品牌全国化的主要标志之一就是省外贡献的业绩占比要超过50%,而当前,青岛啤酒的利润依然主要集中在山东省。相比之下,青岛啤酒尽管在陕西、河南、河北、海南等地占有一定的市场份额,但贡献的业绩占比依然较低。

尽管历史超过百年,但青岛啤酒仍在为抢占全国市场而努力,而相比之下,华润啤酒在全国的布局相对更均衡。同时,产品结构升级也是青啤的另一大任务。

2019年,青岛啤酒的主品牌销量占比达到50%,收入占比达到63%,其中高附加值品牌销量同比增7%,产品升级有所成效但仍不够。根据Global Data数据,以青岛纯生、经典1903为代表的高端产品在高端产品市场份额从2013年的16.1%下滑至14.4%,而百威亚太则由2013年的40.2%提升至2018年的46.6%。

可见,高端及超高端产品的市场在进一步向头部集中,而华润啤酒收购了喜力啤酒的中国业务并被允许使用喜力品牌,此外重庆啤酒也将吸纳嘉士伯的中国资产,相比之下青岛啤酒依然凭借着青岛和崂山两个品牌在山东及全国拼杀。在行业向下的大背景下,啤酒行业的高端市场留给青岛啤酒的空间似乎越来越小。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有