茅台半年报3喜3忧:增速放缓提价难 产能受限直销发力

新浪财经讯 7月28日晚,贵州茅台发布了2020年半年报,作为A股的股王,茅台的一举一动都吸引着市场和投资者的极大关注。由于1季报数据反映的是年前的经营情况,而在今年疫情之下,茅台的二季度经营业绩更加受关注。新浪财经上市公司研究院白酒浪头梳理了茅台半年报的3喜3忧。

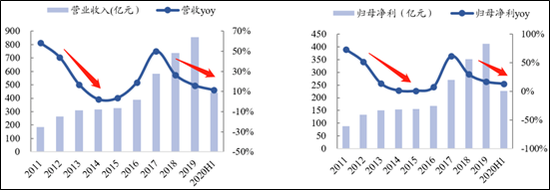

实现双位数增长 增速逐渐放缓

茅台半年报显示,2020上半年公司总收入456.34亿元、同比增长10.8%,其中含利息收入16.8亿。在扣除利息后实现营业收入439.53亿元,同比增长11.31%,较1季度的12.76%有所下滑。实现归母净利润226.02亿元,同比增长13.29%,其中2季度实现归母净利95.08亿元、同比增长8.92%,较一季度的16.4%明显下滑。

值得注意的是,茅台酒随着产能扩张速度逐渐放缓,系列酒的品牌号召力与茅台酒存在着巨大差距,难以起到提升业绩弹性的补充作用,贵州茅台的业绩增速近几年出现了趋势性的下滑。

事实上,这一趋势性下滑与2012年受三公消费限制的利空不同,此次是在完全市场化的情况下出现的业绩趋势下滑,茅台往后的增速预计在10%左右,再难有较快增速。

上半年,贵州茅台茅台酒、系列酒分别实现营业收入392.61亿元、46.50亿元,分别同比增长11.39%、同比下滑1.63%,茅台酒整体的销售仍然处在紧平衡状态,而以茅台迎宾、贵州大曲为代表的系列酒的动销受疫情影响明显。

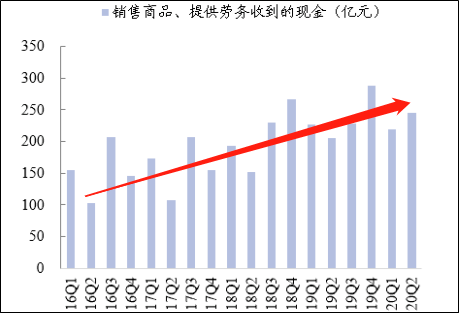

喜1:二季度现金流同比、环比均正增长

半年报显示,茅台二季度经营活动现金净流量103.18亿元,同比大降47.6%,这主要是财务公司相关业务的受客户存款和同业存放款项净增加额减少影响,客户和同业存款额减少106.93亿、客户贷款垫款增加29.97亿。

若刨除客户存款和同业存放款项变动的影响,茅台单季度销售商品收到现金245.80亿元,同比增长19.49%。由于茅台并未有其他类型经营现金流流入,因此销售商品收到的现金基本对应了销售情况。

从往年来看,二季度是相对而言的淡季,茅台历年二季度收到的现金流都较1季度更低,但是今年二季度收到的现金流无论是同比还是环比均为正增长。可见,二季度茅台的销售基本正常且有进一步向好的迹象。

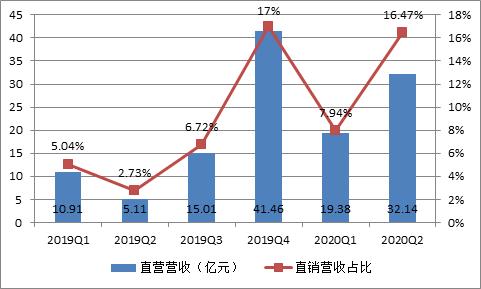

喜2:直销占比快速提升

二季度末茅台的预收款94.64亿元,相比一季度末的69.09亿元增加25.55亿元,增幅超过1/3,这在经销商数量继续减少、经销合同不增额的情况下,也验证了茅台需求的旺盛。即使如此,茅台的预收款的参考意义也在逐渐降低,这主要是由于茅台的直销占比在快速提升。

上半年,贵州茅台的经销商减少327家,其中1季度减少316家,二季度减少11家。茅台酒经销商减少41家,系列酒经销商减少297家。相应地,贵州茅台直销渠道销售收入达到51.53亿元,上年同期直销渠道销售收入为16.02亿元,同比增长超过2倍。直销比例达到11.73%,同比提升了7.67个百分点,其中,单二季度直销比例16.47%,同比提升了13.60个百分点。

茅台整体的直销占比稳步提升,考虑到去年4季度大量投放电商、KA渠道,今年二季度的直销表现为后续茅台“收回”部分渠道利润奠定了较好的基础。

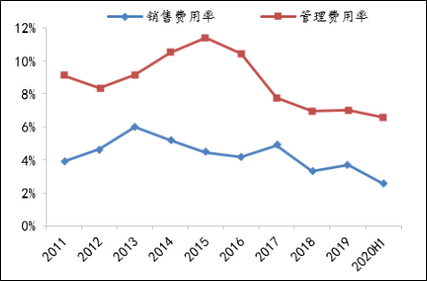

喜3:经营效率继续提升

账面上看,单二季度营收同增8.79%,归母净利同增8.92%,贵州茅台的二季度营业收入的增速与利润增速接近,看似不符合茅台等白酒的行业规律,更难提经营效率的提高。

而事实上茅台的经营效率近年来是有明显提升的。这主要体现在三个方面,销售费用率、管理费用率以及产能利用率的提升。

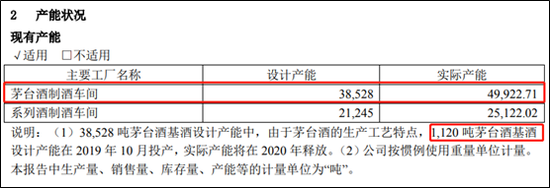

上半年销售费用率为2.55%,较一季度的2.61%继续降低,销售费用率为6.51%,较2019年也有所下滑。而在产能利用率方面,上半年茅台酒基酒产量3.67万,考虑1120吨茅台酒基酒产能在2019年10月投产,因此上半年3.56万吨的产量较2019年3.44万吨提升了3.45%。

在经营效率提升的情况下,茅台的利润增速并没有明显超出营收增速,导致利润增速不及预期的主要原因,是税金率提升。上半年茅台税金及附加达到56.04亿元,同比增加18.24%,较一季度的1.69%大幅升高,而2019年上半年的税金增速为2.14%。而这一阶段性因素的影响需要放在更长的周期来看,相比之下,上半年的现金流更具参考意义。

忧1:基酒产量增速较低

上半年,茅台完成基酒产量4.81万吨,其中茅台酒基酒产量3.67万吨,同比增长6.69%,系列酒基酒产量1.14万吨,同比增长4.59%,产量的增速相对较慢。尽管产能利用率进一步提高了,但由于产能的限制,茅台酒的整体产量增速预期是较慢的。且茅台酒始终存在5.6万吨的产能大限压制,以及茅台将放低提升产能的速度,这与市场普遍认为10%的产能增速或有差距。

而产能的增速和极限,将最终决定茅台酒的天花板和估值水平。

忧2:系列酒销售同比下滑

分开来看,茅台酒上半年收入222.2亿,同比增长13.97%,Q2收入170.4亿,同比增长11.4%,增速基本符合市场预期。二季度受疫情影响增速有所放缓,加上上年2季度基数相对较高,整体增速符合预期。

相比之下,系列酒表现就差强人意。上半年系列酒收入46.5亿元,同比基本持平,而二季度甚至略降,拖累2季度报表的整体收入。系列酒的品牌号召力与茅台酒存在着巨大差距,难以起到提升业绩弹性的补充作用,经过多年的培育,甚至捆绑销售,茅台系列酒的市场存在感依然不高。疫情之下高端白酒与中低端白酒的差别显而易见。

忧3:飞天茅台提价难

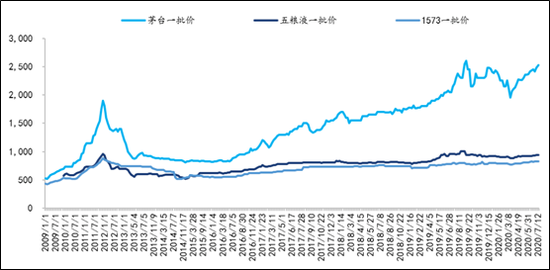

自2006年以来,茅台酒的出厂价不断调升,已由268元/瓶升至2017年的969元/瓶,涨价幅度达到2.62倍,折算成复合年化提价率为每年11.3%。细看茅台出厂价变化的节奏,有快有慢,但整体的调价趋势是越来越慢,幅度越来越小。2006年,茅台酒的出厂价一年之内调了两次,而此后基本是一年一次,中间遇上几年的调整期耽搁了调价,之后2017年调价后至今未能再提价。

而相比之下,茅台酒的一批价持续上升,今年已经达到2500元的水平,高出969元的出厂价近约1500元的差价。且茅台的一批价在大幅领先五粮液、国窖1573的情况下,仍未有提升出厂价的动作,相比之下五粮液和国窖1573却频繁提价,直追茅台酒。

众所周知,作为白酒行业的标杆,茅台处在舆论的风口浪尖,每一次提价都会引起市场的官方谈论。鉴于较大的舆论压力,茅台已经4年未有提价动作,且从茅台增加直销渠道占比、非标茅台占比来提升利润的情况来看,短期内,飞天茅台提升出厂价的可能性仍然不大。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有