ВЛжЇГжFlash

|

|

|

|

ЭтЦѓЙЭдБШчКЮЮцНєздМКЕФЧЎАќ(3)http://www.sina.com.cn 2007Фъ05дТ22Ше 14:25 ЁЖЫНШЫРэВЦЁЗдгжО

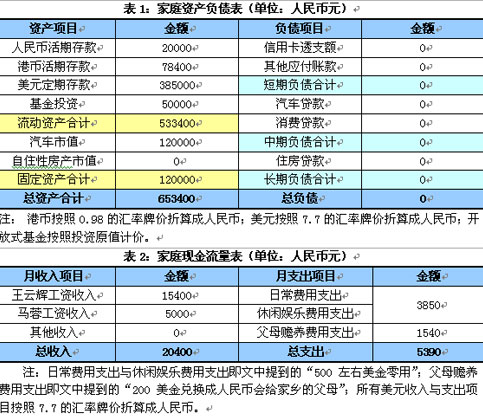

ЁЁЁЁдкБэ1ЁЂБэ2ЕФЛљДЁЩЯЃЌЮвУЧЖдИУМвЭЅЕФВЦЮёзДПіНјааЩюВуДЮеяЖЯЃЌеяЖЯНсЙћШчЯТЃК ЁЁЁЁЕквЛЃЌДгИУМвЭЅзЪВњИКеЎБэЕФзЪВњЯюФПРДПДЃЌИУМвЭЅЕФСїЖЏзЪВњКЯМЦЮЊ53.34ЭђдЊЃЌжївЊвдДЂаюДцПювдМАЛљН№ЕФаЮЪНДцдкЃЌзмзЪВњКЯМЦЮЊ65.34ЭђдЊЁЃСїЖЏзЪВњБШТЪЮЊ81.63%ЃЌетвЛБШТЪУїЯдЦЋИпЁЃзмЬхВЦЮёзДПіНЁПЕЁЂАВШЋЃЌЕЋДцдкНсЙЙадЕїећЕФЦШЧаашЧѓЁЃ ЁЁЁЁЕкЖўЃЌДгИУМвЭЅЕФзЪВњНсЙЙРДПДЃЌвЛЗНУцИУМвЭЅУЛгаЗПЕиВњЭЖзЪвтЪЖЁЃдкЩюлкЗПЕиВњЪаГЁГжајЩЯеЧвдМАЮДРДШдНЋПДеЧЕФЧїЪЦЯТЃЌетвЛРэВЦВпТдДцдкНЯДѓЮЪЬтЁЃвђЮЊДгФПЧАЕФЪаГЁЧїЪЦРДПДЃЌЗПМлМИКѕУЛгаНЕМлЕФПеМфЃЌЭѕЯШЩњЯЃЭћ2008ФъЗПМлЯТЕјКѓдйЙКЗПЕФЯыЗЈКмгаПЩФмТфПеЁЃ ЁЁЁЁЕкШ§ЃЌИУМвЭЅЯдШЛШБЩйН№ШкВњЦЗЕФЭЖзЪвтЪЖЃЌжЛЙКТђСЫ5ЭђдЊЕФЙЩЦБаЭЛљН№ЃЌСїЖЏзЪВњХфжУМЋВЛКЯРэЁЃЭѕЯШЩњПЩФмЖдЭтЛуРэВЦВњЦЗЕФШЯЪЖДцдкЮѓЧјЃЌвдЮЊЪевцВЛИпЃЌУЛгаЬЋДѓЭЖзЪМлжЕЁЃЦфЪЕЃЌДгРэВЦНЧЖШЖјбдЃЌЭѕЯШЩњЕФзЪВњвдЭтБваЮЪНДцдкЃЌЭЖзЪЭтЛуРэВЦВњЦЗИќЪЄвЛГяЁЃЖјЧвЃЌФПЧАгааЉЭтЛуРэВЦВњЦЗвбОЭЛЦЦдгаЕФЭЖзЪПђПђЃЌж№ВНДгЙЬЖЈЪевцаЭВњЦЗзЊЯђИЁЖЏЪевцаЭВњЦЗЃЌжБНггыжЄШЏЪаГЁЯрЙвЙГЃЌдЄЦкЭЖзЪЪевцНЯИпЁЃ ЁЁЁЁЕкЫФЃЌДгМвЭЅЯжН№СїСПБэРДПДЃЌГ§ШЅЦНОљУПдТ5390дЊЕФжЇГіЃЌИУМвЭЅга15010дЊЕФНсгрЃЌЗбгУжЇГіБШНЯКЯРэЃЌЕЋШчКЮЖдУПдТЕФНсгрАВХХКЯРэЕФЭЖзЪМЦЛЎЃЌЯдШЛЪЧИУМвЭЅашМгвдЙизЂЕФНЙЕуЮЪЬтЁЃЖјШчЙћШдШЛвдДЂаюДцПюЕФаЮЪННјааАВХХЃЌдђВЛПЩБмУтЕиЯнШыЭтБвзЪВњВЛЖЯЁАЫѕЫЎЁБЕФоЯоЮОжУцЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||