ВЛжЇГжFlash

|

|

|

|

КЭЦНФъДњРяОќШЫЕФРэВЦЙцЛЎ(10)http://www.sina.com.cn 2007Фъ05дТ10Ше 15:02 ЁЖЫНШЫРэВЦЁЗдгжО

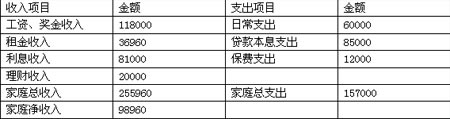

ЁЁЁЁБэ5ЃКвЛФъКѓЕїећКѓЕФМвЭЅЯжН№СїСПБэ(ЕЅЮЛЃКШЫУёБвдЊ)

ЁЁЁЁзЂЃКРэВЦЪеШыжИЙЩЦБЛљН№ЭЖзЪЪевцЃЌБЃЗбПЩНЯдЫЎЦНДѓЗљЬсЩ§ЁЃ ЁЁЁЁОЙ§ЕїећКѓЃЌбюЯШЩњвЛФъКѓМвЭЅОЛЪеШыЛљБОГжЦНЃЌЩњЛюЫЎЦНПЩвдБЃГжВЛБфЃЌМвЭЅИКеЎМѕЩй1/3ЃЌДћПюБОЯЂжЇГіЯТНЕ23%ЃЌМвЭЅНєМББИгУН№ЕУЕНВЙГфЃЌБЃЯеБЃеЯЯджјдіЧПЃЌВЦЮёзДПіЕУЕНгХЛЏЁЃвђДЫЃЌвЛФъКѓЃЌбюУїОќдкВЦЮёЕУЕНгХЛЏЕФЧщПіЯТ(ШчБэ5)гаЭћГЩЙІЪЕЯжзЊвЕЃЌЪеШыЫЎЦНЛљБОБЃГждгаЫЎЦНЁЃ ЁЁЁЁ(Сљ)згХЎНЬг§Н№ЙцЛЎ ЁЁЁЁИљОнЕБЧАЪеМЏЕФаХЯЂЃЌгЂЙњСєбЇЗбгУНЯЮЊАКЙѓЃЌНЯЖрМвГЄбЁдёСєбЇАФДѓРћбЧКЭМгФУДѓЃЌАФДѓРћбЧДѓбЇбЇЗбдк1.5ЭђЕН2.5ЭђАФдЊжЎМф(ЪгзЈвЕЖјЖЈ)ЃЌЩњЛюЗбдк1.2Эђ-1.5ЭђАФдЊжЎМфЃЌКЯМЦ3Эђ-4ЭђАФдЊЃЌдМ20Эђ-25ЭђШЫУёБввЛФъЃЌМгФУДѓЗбгУгыАФДѓРћбЧЛљБОЯрЕБЁЃОЭзМБИзЪН№ЗНУцЖјбдЃЌЕНМгФУДѓСєбЇЕФвЛИігВЬѕМўОЭЪЧЕЃБЃН№БиаыДцЙЛ18ИідТЁЃАФДѓРћбЧЕЃБЃН№ДцЦкжЛашвЊ6ИідТЃЌАФДѓРћбЧЛЙПЩвдгУСєбЇДћПюзіЕЃБЃН№ЁЃвђДЫЕНАФДѓРћбЧСєбЇЪЧНЯгХЕФбЁдёЁЃ ЁЁЁЁвдАФДѓРћбЧФъОљЭЈЛѕХђеЭТЪ2%МЦЫу(ВЮееНќФъАФДѓРћбЧОМУЪ§ОндЄВт)ЃЌдЄМЦЮДРДАФдЊКЭШЫУёБвЖдУРдЊОљБЃГжГЄЦкЩ§жЕЧїЪЦЃЌАФдЊЖдШЫУёБвЛуТЪЛљБОБЃГжЮШЖЈЃЌдђ11ФъКѓСєАФЗбгУдк24.87Эђ-31.08ЭђШЫУёБвжЎМфЃЌЫФФъКЯМЦаш100Эђ-125ЭђдЊЁЃ ЁЁЁЁУїФъбюЯШЩњзЊвЕГЩЙІКѓЃЌПЩвдгУЛљН№ЖЈЭЖЕФЗНЪНРДЮЊЖљзгГяБИНЬг§ЛљН№ЃЌМйЩшФъОљЪевцТЪЮЊ10%ЃЌЭЦЫуГіУПдТЭЖШыН№ЖюPMT=4881.7ЃЌМДбюЯШЩњМвЭЅПЩвддкЮДРД10ФъУПдТНјаа5000дЊЕФЛљН№ЖЈЭЖзїЮЊЖљзгЕФНЬг§ЛљН№(ПМТЧЕНВПЗжДћПюдк2011ФъЧАШдашУПдТГЅЛЙБОЯЂЃЌдкДЫжЎЧАПЩЪЪЕБНЕЕЭЖЈЭЖЖюЃЌЛЙЧхДћПюКѓПЩдіМгЖЈЭЖЖю)ЁЃ ЁЁЁЁзмНс ЁЁЁЁВЛЛѓжЎФъЕФзЊвЕашевКУЦНКтЕу ЁЁЁЁЖдОќШЫРДЫЕЃЌЭЫЮщзЊвЕВЛНівтЮЖзХжАвЕЩњбФЕФзЊБфЃЌвВвтЮЖзХИјЮДРДЕФМвЭЅВЦЮёДјРДСЫаэЖрЕФВЛШЗЖЈадЁЃЫљЮНЁАдЄдђСЂЃЌВЛдЄдђЗЯЁБЃЌдкетШЫЩњЕФЬиЪтНзЖЮЃЌМАдчзіКУжАвЕКЭВЦЮёЙцЛЎЯдЕУгШЮЊЙиМќЁЃ ЁЁЁЁбюУїОќМвЭЅгывЛЯђМсЪиЁАЮоеЎвЛЩэЧсЁБЕФжаЙњДЋЭГМвЭЅЯрБШЃЌвбТѕГіСЫдЫгУНшДћЪжЖЮРДНјааЭЖзЪЛёРћЕФвЛВНЃЌБэЯжГіСЫИќНјШЁЕФЭЖзЪЫМЮЌЃЌЕЋдкеЎШЈеЎЮёЕФЙмРэЩЯШдЧЗЬѕРэадЃЌдкЗчЯеПижЦЩЯвВгаЧЗЮШНЁЁЃЕЋзмЬхРДПДЃЌИУМвЭЅЕФВЦЮёзДПіЩаЪєНЁПЕЁЃ ЁЁЁЁВЛЛѓжЎФъЕФжАвЕзЊБфЃЌдкИіШЫЧАЭОЩЯЕФЫМПМКЭаФЬЌЩЯЕФЕїећШдашздМКУцЖдЃЌЕЋЮШНЁЕФМвЭЅВЦЮёзДПіжСЩйФмЮЊжАвЕОёдёдіЧПвЛЗжаХаФЁЂМѕЩйвЛЕуЙЫТЧЁЃвђЖјЃЌдкжАвЕзЊЛЛжЎМЪЃЌбюУїОќгІЯШРэЫГеЎШЈеЎЮёЙиЯЕЃЌЪЪЕБПижЦзЪВњећЬхЗчЯеЃЌдкУёМфНшДћЁЂЩЬЦЬЁЂРэВЦВњЦЗЕШЭЖзЪЯюФПЩЯзіЕНЦНКтХфжУЁЂЗжЩЂЗчЯеЃЌЬсИпМвЭЅзЪН№СїЖЏадЃЌдіЧПМвЭЅгІМБФмСІЃЌдкМвЭЅВЦЮёЩЯУтГ§здМКжАвЕЩњбФзЊелДјРДЕФКѓЙЫжЎгЧЁЃ ЁЁЁЁзмЕФРДЫЕЃЌбюУїОќЯШЩњзїЮЊМвЭЅЕФжЇжљжиШЮдкМчЃЌжАвЕЙцЛЎКЭМвЭЅРэВЦгІзёбЮШНЁРэВЦЁЂРэадЭЖзЪЕФддђЃЌдкзЪВњКЭИКеЎжЎМфЁЂЗчЯеКЭЪевцжЎМфбАЧѓЦНКтЕуЃЌКЯРэХфжУзЪВњКЭЭЖзЪзщКЯЃЌЬсИпЕжгљЗчЯеЕФФмСІЁЃ ЁЁЁЁБОПЏМЧеп ТЌдЖЯу

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||