俗话说的好,天下没有赔本的买卖,保险公司通过经营交强险,才能搭售商业险,虽然交强险亏了,但是东边不亮西边亮。

交强险延续亏损态势,最根本的问题在于我国交强险的经营模式。商业保险公司是逐利的,但交强险的定位是不盈不亏。

2010年交强险经营亏损达72.4亿元,交强险经营出现严重“东西差异”。

专家表示,与国际上大多数国家或地区相比,我国交强险经营模式不够明确。

专题摘要:2010年交强险经营亏损达72.4亿元,其中承保亏损97.1亿元,投资收益24.7亿元。以已赚保费为基数,2010年经营亏损率达9.6%。72亿元的亏损是交强险自首次披露年报以来的年度最大亏损。[评论]

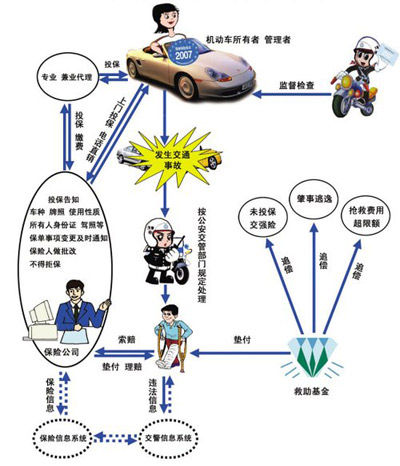

交强险是我国正式推行的第一个法定强制保险,但实施不足一年,却接连遭遇“暴利”、“信息不透明”的讨伐。

北京首信律师事务所律师孙勇指责交强险每年有400亿元的“暴利”。

他认为,目前我国机动车保有量已达1.48亿,按保守数字1亿计算,只要投保率达到80%,每年交强险的保费收入就能达到800亿元。

而根据公安部公布的交通事故统计,赔付额最高每年也只有177亿元左右。余下的620多亿元,扣除税金、管理费、手续费(合计不会超过200亿元)后,还会有400多亿元的结余。

他因此认定,由于交强险存在“暴利”,围绕这块“肥肉”已经形成了一条完整的利益链。

中国社科院金融研究所研究员易宪容指出,现行的交强险条例和费率是依据保险公司单方面提供的数据和资料制定的,监管部门和公众都处于信息劣势,因而无法保证保险公司、政府、车主、第三者的利益达到平衡。

他认为,作为强制性保险,交强险应该让更多的公众参与讨论,监管方应该将交强险费率的制定过程及实施情况公开透明化,以使消费者明明白白掏钱,实实在在受益。

北京德润律师事务所的刘家辉认为,交强险主要存在“三宗罪”:无责财产赔偿,使有责方获得合法的“不当得利”;

费率构成、厘定程序及决策过程不透明,使保费过高,保障过低;

从交强险保费中提取救助基金加重投保人负担等。

他曾得到来自11个省、市、自治区156名车主的委托,向保监会递交了交强险听证申请书,请求召开听证会,将交强险的费率结构及理赔数据公之于众。

按照《交强险条款》第八条,交强险的赔偿分为三类,每一类赔偿金都有一个单独的限额。其中,死亡伤残赔偿限额为110000元,医疗费用赔偿限额为 10000元,财产损失赔偿限额为2000元,被保险人无责任时,无责任死亡伤残赔偿限额为11000元;无责任医疗费用赔偿限额为1000元;无责任财产损失赔偿限额为100元。不分项理赔要比分项理赔多赔付。同时投保交强险和商业险也会因理赔方式的不同产生不同的结果。

《交强险条款》第二条:机动车交通事故责任强制保险合同由本条款与投保单、保险单、批单和特别约定共同组成。根据该条规定,《交强险条款》属于交强险合同内容的一部分。明确了死亡伤残、医疗费用、财产损失赔偿限额,保险实务中,交强险的各分项责任限额在《交强险保险单》“责任限额”栏中分别予以载明,在合同有约定且该约定不违反法律规定的情况下,法院对于案件作不分项赔偿处理,是违反了合同约定。

如果在一次事故中有一个受害人,财产损失3万元,保险公司就要赔偿30000元,而不是有责情况下的分项限额财产损失的2000元;如果有两个受害人,一个在事故中财产损失是10万元,而另外一个受害人是受伤的情况,涉及的赔偿金也是10万元,按照不分项赔偿的话,两者是同等保护,在12.2万元的总额内,只能是各得赔偿6.1万元。这显然与交强险重点保障人身伤亡的制度安排相悖,对于受伤的受害人是不会答应的。

试举例如下:投保人李某就其所有的机动车辆在甲保险公司投了一份交强险,在一次交通事故中,造成受害人人身受伤及财产受损,产生残疾赔偿金90000元,医疗费用30000元,财产损失20000元。被保险人在事故中负次责,而受害人在事故中负主责。根据表一分析,在分项的情况下,保险公司赔偿 102000元,不分项情况下,保险公司赔偿122000元。不分项的情况下,保险公司比分项情况下多承担20000元的损失。

《机动车交通事故责任强制保险条例》作为国务院的行政法规,具有普遍的法律效力,属于法院审理案件的依据。在当前没有法律具体规定或司法解释的相关适用性规定的情况下,法院在审理道路交通事故损害赔偿案件中,应适用《交强险条例》的相关规定。《机动车交通事故责任强制保险条例》第二十三条做出了相关内容的具体规定,而交强险不分项赔偿的处理显然是违反了《机动车交通事故责任强制保险条例》的规定。

交强险和机动车第三者责任保险在赔偿处理上实行的是交强险优先,商业险补充的原则。在交强险不分项赔偿处理的情况下,使得大量的受害人医疗费用在交强险分项赔偿限额之和内的事故,受害人的损失多由交强险充分的得到赔偿。而如果分项处理的话,医疗费用超过1万元的部分,被保险人在没有购买机动车第三者责任保险的情况下,自行按责任比例承担;在购买机动车第三者责任保险的情况下,其赔付责任则转嫁给保险公司。

97亿亏损令现行交强险制度的前景黯淡。“我们交强险的制度前端政府管、后端由保险公司自己负责,造成了政府、企业、监管机构责任义务界定不清,从而在现实中引发许多问题。”行业协会有关负责人认为,交强险制度已经实行5年,行业积累了较为丰富的数据,有必要也有基础对现行制度进行调整。

专家指出,国际上交强险的经营模式主要有两种:一是商业化模式――各商业保险公司在法律规定的范围内制定条款、费率,同时自主经营、自负盈亏,欧美一些国家及新加坡、韩国等均采用此模式。二是代办模式――交强险费率根据“不盈利、不亏损”的原则由政府制定,保险公司只收取固定的代办费,但不承担相关经营风险,日本、我国台湾地区采用此模式。

保监会将提出建立科学费率机制的思路与意见。对国际上交强险商业化经营模式、代办模式和社保模式特点、实施环境及其利弊等进行研究。

保监会积极研究向外资保险公司开放交强险问题,引进吸收国外交强险经营的先进技术及管理经验,推动我国交强险不断提高经营管理水平。

据悉,相关保险公司正在通过争取政策性补贴、减免税赋以及推动实行地区差异性费率等办法,来缓解交强险行业性亏损所带来的经营压力。

各保险公司将进一步改善经营管理,深入挖掘行业潜力,积极采取措施加大对交强险各项成本管控力度,进一步压缩交强险经营管理成本。

最终保费=基础保费×(1+与道路交通事故相联系的浮动比率)×(1+与交通安全违法行为相联系的浮动比率A)。如:6座以下的私家车主一年内未发生有责任交通事故,但有过1次酒后驾车导致受害人死亡的交通事故,其第二年缴纳的保费为:950×(1-10%)×(1+30%)=1111.5元。