近日,蓝鲸保险获悉,安诚财产保险股份有限公司(以下简称“安诚财险”)高管发生变动,公司官网披露一则人事变更公告,公司常务副总经理出任公司经理层临时负责人。

事实上,纵观安诚财险现状,2月末,安诚财险经历股权变更,“牵手”六年的外资股东出清股权;此外,该公司股权频频被股东质押,亦有股东被列入失信人“黑名单”;盈亏方面,上半年,安诚财险亏损4320万。如此看来,从设立之初便怀有“上市梦”的安诚财险,完成梦想,仍有一段路要走。

高层有变动,安诚财险常务副总上台临时“掌舵”

安诚财险官网信息显示,根据《保险公司董事、监事和高级管理人员任职管理规定》(保监会令【2014】1号)(以下简称“《规定》”),经公司第三届董事会第25次会议研究决定,指定公司党委委员、常务副总经理胡仲林为公司经理层临时负责人。

安诚财险临时信息披露报告2018年4号

安诚财险临时信息披露报告2018年4号蓝鲸保险查看《规定》发现,保险机构原负责人辞职或被撤职;原负责人因疾病、意外事故等原因无法正常履行工作职责以及监管认可的其他特殊情况,可以指定临时负责人,“但临时负责时间不得超过3个月”。

据了解,安诚财险此前总经理闵卫东, 2015年9月加入安诚财险,2015年12月起任职总经理,截至目前,履职近3年。相较而言,胡仲林则为安诚财险“老将”,公开信息显示,其2007年2月起任副总经理一职,扎根安诚财险长达11年。

数据显示,闵卫东在任期间,安诚保险保险业务收入从2016年的37.51亿元提高到去年的41.51亿元,同比上涨10.66%,但较上两年度同比近2成的涨幅而言,略有下降。净利润方面,2016年安诚保险转盈为亏,净亏损0.1亿元,去年实现0.31亿元的净利润,但今年上半年再度亏损。

为何出现人事变动,对此,蓝鲸保险联系到安诚财险相关人士,其回应称目前还未下发明确通知,一切以官网披露信息为准,当进一步询问董事会是否还在对闵卫东去向进行商议时,则表示不清楚。

事实上,除了人事变动外,今年安诚财险还曾被外资股东“出清”股份。2月24日,监管层批复安诚财险股东变更事项,允许国际金融公司将所持有的3亿股股份转让给重庆市城市建设投资(集团)有限公司(以下简称“重庆城投”)。股东变更后,国际金融公司不再持有安诚财险股份,重庆城投所持股比由之前的9.652亿股增加到12.652亿股,占比从23.6801%提升至31.0403%,仍为第一大股东。

至此,2012年3月,搭乘安诚财险增资扩股“便车”认购3亿股,持股10%,位列第四大股东的国际金融公司,彻底与安诚财险分手,对此,业内也有猜测,安诚财险拟为上市做准备,将股份转让给国资背景的大股东,利于集中股权。

股权频频被出质,股东重庆公路被列入“失信人”黑名单

事实上,除了2月份的股权转让事项外,安诚财险股权更是频频被出质,近期,其陆续披露四则关于股东出质公司股权情况的公告,蓝鲸保险查看发现,从股东出质贷款用途来看,包括“经营需要”与“补充企业流动资金”两大类。

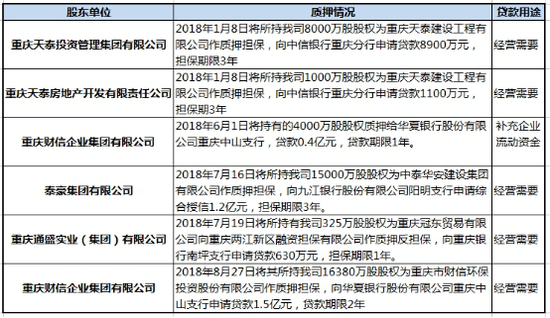

1月8日,重庆天泰投资管理集团有限公司、重庆天泰房地产开发有限责任公司分别将所持有的安诚财险8000万股、1000万股股权为重庆天泰建设工程有限公司作质押担保,共计向中信银行重庆分行贷款1亿元,担保期三年。

2018年股东新出质安诚保险股权情况

2018年股东新出质安诚保险股权情况重庆财信企业集团有限公司则在6月、8月分别将0.4亿股、1.64亿股安诚财险股股权出质,累计申请贷款1.9亿元。

事实上,截至2季度末,安诚财险已有69380万股股权处于质押状态、24000万股处于冻结状态,质押股权数量约占总股本比重2成。

截至2018年2季度末安诚财险股权质押或冻结情况

截至2018年2季度末安诚财险股权质押或冻结情况据了解,股权出质后,质权人只能行使其中收益权等财产权利,涉及公司重大决策等非财产权利,则仍由出质股东行使,或并不会对险企管理、运营产生较大影响。

但经济学家宋清辉对蓝鲸保险分析称,股东将险企股权频频出质,会对险企经营形象产生较大的负面影响,且通过股权质押而来的资金稍有不慎也面临“爆仓”风险,可能会造成公司股份易主。

值得一提的是,重庆市公路工程(集团)股份有限公司(以下简称“重庆公路”)所持的安诚财险股份有24000万股处于冻结状态。蓝鲸保险通过启信宝查询发现,目前,重庆公路在2014年末的一笔13500万股安诚财险股权质押目前仍处于出质状态,质权人为中信银行有限公司重庆分行,但并无更多可查询信息。

尽管股权冻结原因目前无从获知,但蓝鲸保险也注意到,启信宝信息显示,重庆公路2016年年中至今存在8笔失信人信息记录,被执行人履行情况为“全部未履行”,属于有履行能力而拒不履行生效法律文书确定义务。由此看来,被列入失信人“黑名单”的安诚财险股东重庆公路履约信誉或有待商榷。

上半年安诚财险亏4320万,如何撑起“上市梦”

再来看业务方面,对于设立之初曾立下上市“豪言”的安诚财险,尽管在数次增资之后资本实力明显提升,但市占率仍相对较低,盈利状况起伏不定,上市之梦或仍有距离。

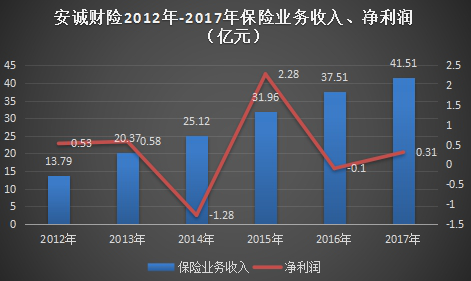

回溯来看,2012年至2017年,安诚财险保险业务持续上涨,去年保险业务收入41.51亿元,较2012年的13.79亿元涨约2倍。从市占率而言,安诚保险仍属地方性中小财险公司之列,银保监会数据显示,今年前7月,安诚保险保险业务收入25.31亿元,行业收入6915.62亿元,占比0.37%。

安诚财险2012年-2017年保险业务收入、净利润(亿元)

安诚财险2012年-2017年保险业务收入、净利润(亿元)与稳步上升的保险业务收入不同的是,安诚财险近年净利润却如坐“过山车”,起伏波动较大。2012年至2013年,安诚财险净利润均在0.5亿元左右,2014年调转向下,净亏损1.28亿元,2015年净利润回升至2.28亿元,但盈利状况并未持续,次年再次陷入亏损之中。二季度偿付能力报告显示,今年上半年,安诚财险再度转盈为亏,净亏损4320.03万元。

经济学家宋清辉对蓝鲸保险指出,险企净利润波动较大,或受资本市场利率下行以及保险行业实际情况等综合因素影响。

“险企的亏损状态主要与其发展阶段有关,对于业务规模正在快速扩展中的险企来说,固定成本难以摊销,当其放慢业务发展的速度时,亏损会减少”,国务院发展研究中心金融研究所保险研究室副主任朱俊生曾对蓝鲸保险分析道。

事实上,从主营业务来看,车险大幅亏损也是拖累净利润的主要原因。以近两年为例,其机动车保险(含交强险)分别承保亏损2.74亿元、2.96亿元。

“地方中小险企要想提高竞争力,亟需提升自身风险识别能力、定价能力以及内部管控能力”,宋清辉表示,这也利于为后期登陆资本市场打下基础。

据了解,2017年初,安诚财险提出“351、515”的战略目标,即用3年左右时间实现保费收入超过50亿,资产规模达到100亿;用5年左右时间实现保费收入超过100亿,实现净利润5个亿。由此看来,股权频频被质,如今又面临高管变动,市占率较低且还未摆脱亏损的安诚保险,上市之路或仍漫长。

责任编辑:谢海平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)