【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:兴业研究

3月1日,保监会举办新闻发布会发布《保险资产负债管理监管规则(1-5号)》,这5条监管规则将与定稿后的《保险资产负债管理监管办法》构建保险机构资产负债管理的监管内框架。

在规则中,监管机构将以保险机构资产负债管理能力和量化管理水平形成综合评分,并按综合评分将保险机构分为A、B、C、D四类,对于C类和D类资产负债管理能力差的保险机构,监管机构将采取严厉监管惩罚。

规则中对保险机构资金期限错配、流动性错配的情况进行了量化的管理,不排除近期部分资产负债管理能力较差的保险公司出售流动性差或久期较长资产的可能性。

本次监管规则采用“令行禁止”式发布,保险业监管机构或将迅速面对向监管机构报送相关材料以及开展自身资产负债管理能力评估的压力。

3月1日,保监会召开新闻发布会,对外发布《中国保监会关于印发〈保险资产负债管理监管规则(1-5号)〉及开展试运行有关事项的通知》及《保险资产负债管理监管规则(1-5号)》,对财产保险公司、人身保险公司的资产负债管理能力评估规则、量化评估规则及资产负债管理报告规则进行了规定,并自3月1日起开始施行。此前,保监会曾于2017年12月15日对外发布《保险资产负债管理监管办法(征求意见稿)》(以下简称“《办法(征求意见稿)》”,3月1日发布的5份监管规则将与未来正式定稿的《保险资产负债管理监管办法》共同构建了保险机构资产负债监管体系。

扶优限劣,分类监管

(一)扶优限劣,根据保险公司资产负债情况评分开展监管

根据此前发布的《办法(征求意见稿)》规定,保监会将对保险机构的资产负债管理能力和资产负债量化管理情况分别进行评分,形成能力评分和量化评分两项指标,进而按(综合评分2=能力评分*量化评分)的公式形成综合评分。此后,按综合评分对保险公司资产负债管理进行综合评级,分为A、B、C、D四大类,并分类采取奖惩措施。A类对应综合评分不低于85分,资产负债匹配状况好和资产负债管理能力高的机构。B类对应资产负债匹配状况好或较好,资产负债管理能力高或较高的机构。C类对应资产负债匹配状况差或资产负债管理能力低的机构。D类对应综合评分低于60分,资产负债匹配状况差和资产负债管理能力低;偿付能力充足率不达标或中国保监会认定保险公司潜在风险超过其可承受范围,已经采取风险处置措施的机构。值得注意的是,B类和C类之间的划分并没有统一的量化标准,或将根据保险公司实际运营情况由监管机构进行动态调整。

对于A类机构,监管部门将采取鼓励措施:适当给予资金运用范围、模式、比例以及保险产品等方面的政策支持,鼓励资产负债匹配状况好、管理能力高、经营审慎稳健的保险公司先行先试。对于C类机构,监管部门将采取风险提示、监管谈话、下发监管函、进行现场检查、要求限期整改及提交相关计划的措施。对于D类机构,监管部门将采取限制业务范围或增长速度、禁止申报新产品、限制资金运用形式或比例、限制董监高薪酬水平、责令调整公司有关管理人员等措施。

此外,值得注意的是,对于单项能力评分低的保险公司,监管机构也有能力采取一系列监管措施,包括:不予备案其股权投资能力、不动产投资能力和衍生品运用能力,禁止其开展重大股票投资和上市公司收购。对于已经取得上述相关能力备案的,视情况暂停其新增重大股票投资、上市公司收购、股权投资、不动产投资和运用衍生品。

(二)分类监管,对人身保险与财产保险运用差异化监管指标

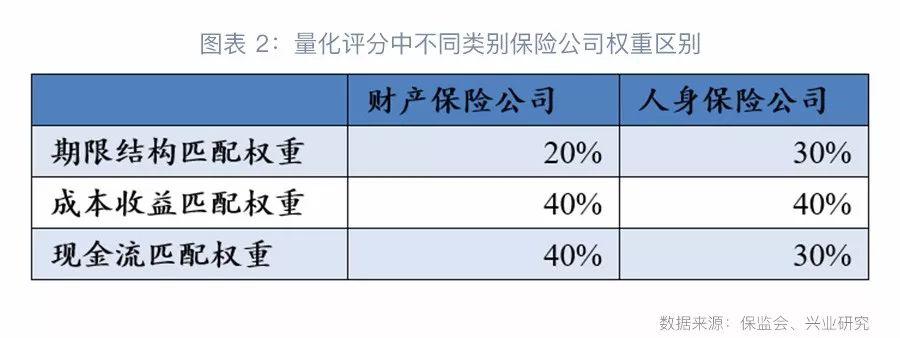

公布的5条监管标准中,根据人身保险与财产保险性质差异,保监会分别设置了不同的侧重点。在量化的三项指标中,人身保险侧重于期限结构匹配,财产保险公司侧重于现金流匹配。在期限结构匹配评分方面,人身保险公司评分权重为30%,财产保险公司评分权重为20%;在成本收益匹配方面,人身保险公司与财产保险公司评分权重均为40%;在现金流匹配方面,人身保险公司评分权重为30%,财产保险公司评分权重为40%。在其他方面,保监会也根据人身保险公司和财产保险公司的性质差异设置了不尽相同的监管指标。

严控资金错配,或将影响险资投向

本次监管规则的出台,旨在消除保险机构资金错配所造成的现金流风险、再投资风险等各项风险。根据保监会公开信息,2013年至今保险业资金运用余额增长超过100%,由2013年年底的76873.41亿元上升至147019.88亿元(截至2017年11月)。在资金投向上,银行存款和债券投资逐步下降,投票和证券投资以及其他投资项目都有不同程度的上升,尤其是其他投资项目投资百分比由2013年年年末的15.9%上升至2017年11月的39.07%。根据保监会此前发布的《大类资产可投资品种》,其他投资包括不动产类资产(不动产、基础设施投资计划、REITs等)和其他金融资产(理财产品,信托计划等)。

由于在资产类别中,保监会将保险公司持有的大量其他投资类产品划为中低流动性资产,因此不排除为了满足流动性管理要求和久期匹配的规定,保险公司近期售出久期较长的、流动性较差的资产的可能性。此外,保监会将保险公司举牌或记为长期股权投资的上市公司股票列为了中低流动性资产,仅给予了60%的变现系数。这无疑将打击通过险资大举入股上市公司的“野蛮人”。

此外,根据保监会新闻发布会所透露的信息,监管规则将用资产调整后的期限缺口来衡量“短钱长配”公司面临的现金流错配风险,用规模调整后的久期缺口来衡量“长钱短配”公司面临的再投资风险,用沉淀资金缺口率来衡量财产险公司规模不匹配的问题,这些指标均具有较强的风险识别力。相关指标的设置也将对险资的资金投向产生重大影响。

令出即行,规则先于办法落地

值得注意的是,作为5条监管规则上层建筑的《保险资产负债管理监管办法》目前尚未正式出台。《保险资产负债管理监管办法(征求意见稿)》于2017年12月15日正式发布,于12月31日征求意见截至,目前定稿暂未出台。保监会新闻发言人在记者会也表示下一步将推动三项工作:一是出台《保险资产负债管理监管办法》,二是组织开展资产负债管理能力自评估及监管试评估,三是完成资产负债管理监管系统模块的搭建,四是加强沟通交流和评估进一步完善规则。

此外,保监会本次监管规则的出台采用的是“令行禁止”式发文方式,5条监管规则自发布之日其即时生效,保险公司将立刻面对向监管机构报送相关材料的压力,也有可能迅速做出调整资产负债结构的动作。《保险资产负债管理监管规则第5号》要求,资产负债管理报告应在每季度结束后30日向保监会报送,这意味着保险公司最早应于2018年4月30日之前向保监会报送2018年1季度资产负债管理报告。根据《中国保监会关于印发〈保险资产负债管理监管规则(1-5号)〉及开展试运行有关事项的通知》要求保险公司应依据发布的监管规则于2018年8月31日前完成资产负债管理能力的自评估,并向保监会报送相关结果。

责任编辑:杨畅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)