导语

2020年,是不平凡的一年,公共卫生事件席卷全球,全球经济接受严峻考验,国际贸易停滞下,涤纶长丝行业也经历了多重考验,一方面市场价格刷新历史新低,另一方面产能大幅扩张,行业集中度继续提升。本文以数字形式记录2020年涤纶长丝行业的变化。

价格:4750、7225、-29.68%

2020年,公共卫生事件在全球蔓延,交通封锁、生产停滞的大背景下,全球经济陷入衰退,国内外需求低迷,大宗商品普跌,涤纶长丝行业也进入下跌通道,市场价格谷值出现在4月初的4750元/吨。

随着国内外经济共振恢复,2020年4季度,大宗市场回暖,叠加下游需求恢复,涤纶长丝市场量价齐升,但全年市场价格峰值仍停留在1月初的7225元/吨,2020年中国江浙地区涤纶长丝均价5625.8元/吨,同比降低29.68%。

图1

图1成本和毛利:5566、-27.91%、48、-83.31%

2020年,聚酯产业链上下游市场价格同步回落。由于聚酯产业链上下游市场中,上游炼化企业相对下游聚酯企业,具有固定投资大及行业产能占比高的优势,因此定价话语权高,聚酯相关产品的市场价格波动,多呈现成本驱动型特点。

其中涤纶长丝作为成本推动型产品,市场价格调整较为被动,加之前期投产产能集中释放,供需矛盾下,成本下降的同时,利润下降更为明显。

截至年底,2020年涤纶长丝行业成本在5566元/吨,同比下降27.91%,利润在48元/吨,同比下降83.31%。

图2

图2产能:4326、8.4%

2020年中国涤纶长丝行业产能继续扩张,中国涤纶长丝中国产能4326万吨,同比增幅8.4%,高于去年同比增幅1.9个百分点。

2020年涤纶长丝行业产能增加275万吨,其中新增产能为恒力及恒科共40万吨、恒逸海宁新材料共75万吨、新凤鸣中益共60万吨、盛虹国望的20万吨、福建百宏的25万吨、桐昆恒超的30万吨以及嘉兴逸鹏的25万吨。

图3

图3产量/开工:3351.82/75.28%、8.4%/-2.9%

2020年中国涤纶长丝产量3351.82万吨,同比增加8.4%,年度平均开工75.28%,同比回落2.9个百分点。

一季度终端需求不佳,工厂主动降负运行,涤纶长丝产量同比下降,二季度虽然新投放产能不多,且行业开工率远低于去年同期水平,但是一季度投放产能负荷提升,加之产能基数大,因此涤纶长丝产量开始超过去年同期水平。

四季度,涤纶长丝市场需求好转,行业开工率高于去年同期水平,加之多套产能继续投放,因此产量维持较高增速。

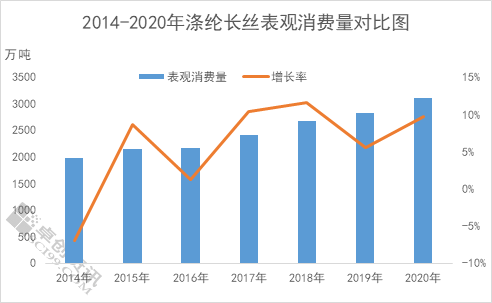

图4

图4表观消费量:3107.79、9.77%

2020年受公共卫生安全事件影响,零售业停滞,纺织服装需求锐减,出口同时在海外低价格竞争以及海运费上涨等多重因素影响下,涤纶长丝出口量明显减少,出口数量下降19.27万吨。

而随着国内涤纶长丝生产技术提升,进口需求量也连续4年下降,今年进口数量下降2.23万吨。

虽然进出口数据双双下降,但是涤纶长丝国内产量保持较快增长速度,今年表观消费量在3107.79万吨,增速在9.77%。

图5

图5布产量:379.9、9.77%

根据国家统计局数据统计,2020年,我国布产量在379.9亿米,同比下降22.02%。

受公共卫生安全事件影响,2020年我国布产量较去年同期明显下降,其中一季度降幅最大,在29.48%,8月份后,我国布产量温和回升,屡屡刷新今年单月产量新高。

今年四季度,坯布库存快速下降,临近春节,库存重回上升通道,预计2021年,消化库存并控制库存在合理水平,依旧是纺织企业的重点,预计布产量或温和向上修复。

图6

图6纺织服装出口:2914.43、9.6%

根据中国海关数据统计,2020年,中国纺织服装累计出口2914.43亿美元,同比增长9.6%,其中纺织品出口1539.61亿美元,服装出口1374.82亿美元,其中纺织品自4月以来连续9个月实现增长,服装自8月后实现逆转。

纺织服装出口连续5个月实现增长,且随着全球经济恢复,中国纺织业产业链集中及上下游配套丰富的优势,将成为推动全国货物贸易增长的重要动力,也将带动涤纶长丝需求向好。

图7

图7综合来看,2020年,涤纶长丝市场价格刷新历史新低,行业利润微薄,但随着下游及终端市场逐步恢复,涤纶长丝市场价格及利润向上修复,4季度,涤纶长丝行业开工率修复至85%附近,高于往年同期水平,产能和表观消费量也维持在8-10%的较高增速,行业整体运行稳健。

但2021年,聚酯产业链供应压力自上而下传导,下游及终端需求恢复仍面临很大的不确定性,涤纶长丝市场仍旧面临诸多挑战。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)