原标题:锰硅:内蒙供给侧改革 价格长期仍然看涨 来源:文华财经

征稿(作者:国投安信期货 李啸尘)--近一个月以来,硅锰从6400上涨至7500以上,涨幅17%以上。究其背后的原因,比如需求旺盛、锰矿外盘报价连续上调、内蒙古发布淘汰铁合金落后产能意见稿、我国多地电力价格有一定变动等。本文将从基本面以及政策影响和价格变动这三个角度剖析硅锰长期走势仍然看涨的原因。

基本面供需的变动以周度为记;锰矿远期价格变动频率为月度;电力的价格较为稳定,如果面临一定的调整,那么属于年度行为。在同样的时间点,不同周期的因素会协同对价格造成各自的影响,所以讨论价格的趋势是相对容易的,找到价格的准确估值是相对复杂的。

1.供需维持基本平衡

在年报中我们提及,粗钢产量同比稳中有增,预计今年一季度粗钢产量有所抬升。供应方面虽然是受到内蒙古限电政策在一定程度上的限制,但是在现有的利润水平下,预计未受到影响的厂家或开工意愿较高。

我们给出的判断为,目前生产情况下供应略微过剩,市场库存累增。而基本面对于价格的支撑是较为持稳的。

图一:供-需平衡表(万吨)

2.由俄罗斯或不再对我国出口电力引发的思考

2019年,我国电力进口量52.6亿千瓦时,其中35.2亿千瓦时来自俄罗斯,占比达66.91%。2020年12月,俄罗斯媒体宣称或将不再出口电力至我国。俄罗斯电力进口量占我国发电量的0.05%,虽然占比较小,但是我们预计这对于部分地区的仍会造成一定的影响,尤其是我国北部地区。

图二:我国电力进口来源占比(%)

数据来源:Wind,国投安信期货整理计算

俄罗斯媒体在2020年12月4日对外宣称的这个消息,而内蒙古发改委发布《关于确保完成“十四五”能耗双控目标任务若干保障措施(征求意见稿)》是在2020年12月20日,从时间节点上猜想,这或许是内蒙地区为弥补电力缺口做出的贡献。不禁发问,其他地区是否也要进行限电和降耗?

通过对文件仔细的解读,其中要求“对于生产基础合金的炉型要求为25000KVA及以下矿热电炉、30000KVA以下矿热炉全部退出”。目前,市场中只流传了乌兰察布地区的响应文件,该地区涉及11台炉型需要退出,经过我们计算,涉及月产量26350吨左右。

除此之外,还涉及巴彦淖尔的39680吨/月,鄂尔多斯的29760吨/月,阿拉善的18600吨/月,包头市的13330吨/月,乌海市的7440吨/月,锡林郭勒的3410吨/月。总共涉及124930吨/月。

我们假设全部产能需要在年内完成等产量置换工作,那么需要考虑两个问题:第一,硅锰冶炼炉大概需要6个月建设期;第二,调配硅锰产量需要大概1个月的时间。考虑到内蒙古地处严寒,并且叠加拉尼娜气候,何时可以开工是关键。

数据来源:公开资料,国投安信期货整理

我们按照极限情况思考,假设一直到供暖季结束当天才可以动工,那么由上表来看,内蒙古涉及硅锰产能置换的大部分地区拥有六个月的建设矿热炉的时间,而后调试产量的时间是2.5个月。由于硅锰冶炼厂正常生产是维持整条钢铁产业链的平稳运行,所以124930吨的月产量大概率不会集中关停。且政府文件的指导意义在于降耗,所以在新炉子建设完毕的情况下,大概率会采取先把旧产能进行断电后,才会供电到新产能当中。为了保证行业的平稳运行,我们预计这些工厂将会把产能置换对产量的影响平均分配2.5个月,平均每个月大概完成5万吨。

进而,从产量当中分析,占硅锰2020年月均产量的5.88%,占内蒙产量的14.58%,从绝对量上来看,我们预计其他产区难以对5万吨的产量下降完全补足。

图三:硅锰全国地区产量占比

数据来源:Mysteel,国投安信期货整理计算

3.外需逐渐转好,锰矿涨价去库

从成本结构来看,锰矿占比超过50%。由于锰矿主要依赖进口,所以从价格上受到全球市场的影响更大,波动率也更高。而且这也是长期趋势下硅锰价格波动的主要矛盾。

图四:硅锰成本占比

数据来源:Mysteel,国投安信期货整理计算

从矿山产量来看,South32在2021年上半年预计产量172万吨,同比增加1.47%。Comilog2020年产量580万吨,计划在2022年扩产至700万吨,假设两年内增长速率相同,预计2021年产量为637万吨,同比增长9.86%。Vale旗下产量最大的Azul锰矿山从2020年二季度停产至2020年12月份,预计目前已经开始生产,2019年平均产量251万吨,矿山开采初期预计产量较为不稳定,所以对于产量进行项下修正为200万吨,预计2021年1季度产量同比下降13.42%。总体来看,主流矿山在2021年上半年依然以增产为主,锰矿供应端只要不再受到疫情的扰动,那么我们判断整体供应并无风险可言。

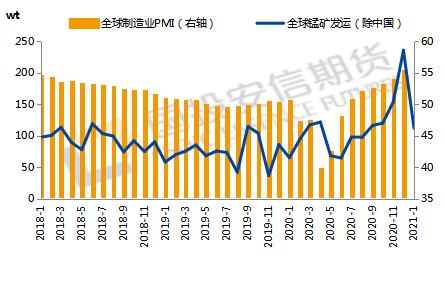

从需求来看,全球制造业PMI在2020年4月份见底后,开始稳步回升,从7月份至今已经连续6个月稳步在50以上。同样,由于疫情的影响,发达国家纷纷出台经济刺激政策,预计对于制造业的刺激将会延续。根据图五显示,因为海外需求面临着集中且持续的补库,锰矿(除中国外)发运量数据(每周一更新,数据截止至2021年1月11日)可以高于往年数据并且持续走高。我们预计2021年1月份,锰矿发运数据仍然会维持之前高于往年同期的水平,并且全球制造业PMI也会维持在50以上。

图五:全球锰矿发运(除中国)和全球制造业PMI

数据来源:路透社,Mysteel,国投安信期货整理计算

锰矿库存在2020年5月份开始有一定累增,具体原因之前的锰矿系列专题中已经说明,这里不再赘述。如果明白了锰矿库存是怎样累增的,那么锰矿库存如何下降的逻辑是外需的恢复也就不用再赘述原因。外需的恢复可以让全球锰矿供需恢复至平衡状态,由此,超发至我国的锰矿将会逐渐下降,进而,我国锰矿库存逐渐下降,同时,会伴随着锰矿价格的上涨。我们判断2021年上半年锰矿价格会维持上涨态势,由于成本占比较大,所以会对硅锰价格形成上涨驱动。

4. 电价变动或改变硅锰全国销售格局

硅锰成本中电力价格占比25%。我们在上一篇专题报告《硅锰策略专题:电价有所上调,硅锰成本抬升》一文中具体阐述了电力成本上抬对于硅锰价格的影响:

“通过大致计算,在110千伏档的工商业及其他用电中的两步制电价中,内蒙地区硅锰合金冶炼厂电费0.3689元/度,比目前运行电价高0.0089元/度。贵州方面,两部制电价大概0.51,比目前运行电价高0.01元/度。另外,通过电话调研,我们获悉广西地区合金厂电价平均上调0.1元/度。

由此来看,北方主产区和南方主产区电价均有所上调,用硅锰吨耗4000度电计算,内蒙、贵州、广西三地电力成本分别上涨35.6、40、400元,地区差异性较大,我们预计这种情况将会使硅锰价格底部有所抬升。”

除此之外,宁夏地区电费不增反降,据了解宁夏地区两部制工业电费下调0.0262元,折合到硅锰成本上,宁夏地区成本下降104.8元/吨。

由此我们产生一个思考,2021年之前,北方硅锰最远运输到湖北地区,南北方价差一般保持在200元左右。而现在我们预计南北方价差应该超过500元,且从湖北至广西的汽运成本大概200元/吨,我们预计,如果在宁夏地区产能有余量的情况下,或许会打破南北销售相对蔽塞的格局,对于价格的影响还需观察,不过对于硅锰产能继续向北方集中的可能性或有所增加。

总的来说,硅锰基本面的供需,较为平衡,短期内对价格并无太大亮点。其次,由于进口电力方面可能性的答复削减导致我国内蒙地区或会出现一定的电力缺口,造成影响较大,陆续出台的限电、淘汰落后产能等政策对价格形成一定刺激。第三,由于外需逐渐转好,我们对锰矿的研判在2021年上半年还是较为看好的,涨价去库存是大概率事件。最后,我国多地电价的调整对硅锰全国销售格局发生变化奠定了价格基础,尤其是宁夏电价下调和广西电价上调,理论生产成本相差应该在500以上。

操作建议:维持中长期做多思路,回调买开,回调加仓,上方高点暂看9000

风险提示:电价上调政策执行不彻底,钢厂需求大幅下降

作者简介:李啸尘,国投安信期货研究院黑色研投团队,毕业于英国拉夫堡大学。着重于铁合金和废钢方面的研究分析,致力于服务实体产业。擅长从基本面着手,从期现基差、套期保值、跨品种套利的角度服务产业客户,为产业利润保驾护航。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)