【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

一、行业要闻

1.INSG:2017年1-11月全球镍市供应短缺6.36万吨

国际镍业研究小组(INSG)1月17日表示,2017年11月全球镍市恢复供应短缺1,600吨,10月为小幅过剩800吨。INSG补充表示,2017年1-11月,全球镍市供应短缺63,600吨,2016年同期为过剩88,600吨。

2.印尼再批390万吨镍矿配额

印尼新增镍矿配额数据有所变动,其中Blackspace配额初步确定为290万吨,Intergra为100万吨,截止日前,印尼配额总量为2447.07万吨,近期还有几家矿山在申请配额,预计能源部会逐渐确定。

3.金川火情影响电镍产量1.5万吨左右

金川三镍车间(高压酸浸一不溶阳极电积镍)萃取厂房泵轴摩擦起头,点燃磺化煤油,导致一萃取厂房元旦期间全部烧毁,据外界估计,重建需要半年时间,或影响电镍产量在1.5万吨左右。

4.全球最大的镍钴项目欲筹备资金开发

1月15日,加拿大矿商RNC矿产公司的股价上涨超过47%,此前该公司表示,正在与大宗商品交易商、矿商和投资方谈判,以筹集10亿美元用于明年建设全球最大的镍钴项目——魁北克省的Dumont矿。

5.WBMS:2017年1-11月全球镍市供应短缺6.36万吨

世界金属统计局(WBMS)1月17日在其网站上公布的数据显示,2017年1-11月全球镍市供应短缺6.36万吨。2016年全年为短缺6.82万吨。

二、现货价格

1.纯镍市场

人民币现货升贴水 单位:元/吨

资料来源:银河期货

1月,国内精炼镍升贴水走势整体表现为回落后的弱势盘整。1月升贴水的回落,主要是受精炼镍进口关税上调的影响,贸易商赶在1月1日前将境外精炼镍资源报关进来,尤其是保税区资源的输入,致使短期内的精炼镍进口资源大幅增加,进而压低了现货的升贴水。再者,临近年底,融资及开票需求有所增加,套现及开票让利等因素也压低了现货升贴水。第三,在镍价在相对高位并横盘的情况下,难以激起钢厂的买兴,同时,在经济性上而言,高镍铁的经济性始终保持较强的水平,因此,钢厂在镍价平稳的状态下更青睐于高镍铁资源的采购。供应的增长、需求的结构性的下降,使得精炼镍的升贴水走弱。精炼镍库存的缓慢下降,将使得2月份精炼镍升贴水维持在弱势状态,这种状态将在3月或将有所改善。

保税区俄镍Premium 单位:美元/吨

数据来源:银河期货

1月,保税区贸易升贴水整体保持平稳状态,市场CIF提单报价整体维持280-320美金,成交氛围较为低迷,部分钢厂及贸易商长单报价在300-320美元,买卖双方的态度上表现出分歧后买方的无奈接货。同时,1月的进口窗口的持续关闭,并且进口亏损幅度较大,叠加国内集中报关资源的库存增加,使得国内的接货意愿下降。预计保税区贸易升贴水的走势在2月有趋弱的可能,在国内库存与进口亏损修复的进度之间进行博弈,在这个过程中,premium有望逐渐的让步来刺激部分需求。

进口盈亏平衡表 单位:元/吨

数据来源:银河期货

1月,国内镍进口窗口处于持续的关闭状态,节奏上表现为亏损先扩大后缩小。1月进口亏损幅度较2017年12月份大幅扩大,主要是受进口关税上调影响,进口成本大幅增加,叠加前期的固有亏损,则进口亏损幅度放大。1月份人民币的大幅升值一定程度上减缓了进口的亏损幅度,但是内外盘价格的变动失调使得汇率的变动带来的盈亏影响被抵消,主要表现为价格上涨的情况下外盘涨幅偏大,而下跌过程中内盘跌幅相对偏大。在需求无法继续放大的情况下,短期消化现有的精炼镍库存将不利于比价的大幅修复,预计2月份进口亏损将由Cash及Premium的让步而小幅修复,但不改大幅亏损的局面。

2.红土镍矿

国内红土镍矿港口现货价 单位:元/湿吨

资料来源:Wind,银河期货

1月,国内港口低镍矿报价维持平稳,而中、高镍矿整体下跌3-4元/湿吨。就月均价而言,低、中、高镍矿价格环比分别0、-0.90%、-0.97%。

镍矿价格的平稳震荡主要表达了镍矿供给的整体平稳之势,在菲律宾雨季期间,矿的供给量逐渐下降,而镍铁产量仍在高位,对应的矿的需求亦在高位,而印尼矿的供给持续一定程度上填补了菲律宾雨季因素所导致的镍矿下降,尽管港口低、中、高镍矿库存整体出现了下降,但镍铁厂镍矿仓库仍相对较为充沛,这就使得镍矿价格受到了限制。

外矿方面,1月份镍矿外盘报价有所上涨,中矿CIF报价月内累计上涨1.5美元/湿吨,涨幅4.48%,外盘镍矿价格的上涨主要是受镍价上涨的影响。

3.NPI价格

国内NPI出厂价格 单位:元/镍;元/吨

资源来源:SMM,银河期货

1月份,国内高、低镍铁行情走势有所分歧,表现为高镍铁的冲高回落,低镍铁的单边上涨。

就月均价而言,高、低镍铁月度均价分别7.9%和12.21%。

高镍铁行情的冲高回落主要是受期镍走势的影响,高镍铁较镍板由前期的贴水的状态转变为小幅升水状态,表明钢厂对高镍铁升贴水打压已难以为继,在钢厂不减产的情况下,钢厂对高镍铁的需求仍在高位,而镍铁厂家的库存已至历史的地位,这为镍铁厂商的挺价奠定了基础

低镍铁行情的大幅上涨,一方面是受焦炭、运费等成本因素的影响,再者,前期受环保及需求等因素的影响,镍铁厂家对低镍铁产量进行了减产处理,同时,200系不锈钢行情的反弹促使部分200系钢厂增、复产,包括个别前期转产普碳钢企业,从而扩大了低镍铁的需求,最终导致供需背离,从经济性的角度去看,低镍铁仍有一定的上涨空间。

4.不锈钢价格

国内不锈钢现货价格 单位:元/吨

资料来源;wind,银河期货

1月份,国内不锈钢各钢种整体走势延续下跌走势,但跌势平缓。304、201、430冷轧月均行情环比分别0.5%、0.77%、-0.22%。

1月份,国内不锈钢整体表现为缓慢的单边下跌走势。300系方面,行情的下跌原本在成本端有一定的支撑,但钢厂资源的投放结构及节奏上有所失衡,使得短期内的热轧、冷轧资源集中涌现,对现货价格形成一定的冲击,同时,临近春节,市场及终端的备货并未有所体现,致使现货在跌破成本线后依然难有支撑。200系走势主要表现为前期的规格缺失刺激了市场补货热情,在需求没有实质向好的情况下,现货行情理性回调促成交,横盘平稳为主。400系行情已陷入到僵持阶段,其利润空间仍较为可观,整体变动较为有限。

临近春节,各系别不锈钢的需求已逐渐放缓,钢厂前期期货的投放力度并未减弱,尽管已有部分钢厂准备调整产品结构,但是在总产量方面难有实质进展,200、400系利润仍然可观,而300系成本线已经失守,但贸易群体的相对低库存结合钢厂的挺价,使得行情难现大面积的塌陷,2月份行情整体或将以持稳为主,而3月份的冷轧放量或对行情有一定的冲击影响。

三、库存

1.纯镍库存

LME与上期所镍库存变化 单位:吨

资料来源:wind,银河期货

截止2018年1月19日,LME镍库存量为36.15万吨,月度环比下降3.37%,同比下降2.82%;同期上期所镍库存为5.72万吨,环比增长43%,同比下降36.16%。两者叠加库存量为41.87万吨,环比增长1.82%。

2017年12月底,国内镍显性库存(含保税区)为10.02万吨,环比下降7.39%。同期LME镍库存为37.49万吨,则全球镍显性库存量为47.51万吨,环比下降3.51%,同比下降16.58%。

截止2018年1月19日,LME镍库存中,镍板库存量为6.939万吨,占比19.2%;镍球、粒库存量为29.211万吨,占比80.8%。镍板库存环比下降0.73万吨,表现为连续下降。

2.镍矿库存

国内港口镍矿库存 单位:万吨

资料来源:wind,银河期货

截止2018年1月19日,国内港口镍矿库存总量为912万吨,环比下降7.32%;其中高、中镍矿量总和为584万吨,环比下降5.65%;低镍矿库存为328万吨,环比下降10.14%。

国内港口镍矿库存已联系5周出现下降,且表现为中、高矿库存节奏趋势相近,都表现为下降,主要是受菲律宾雨季因素影响,港口镍矿库存整体仍将表现为连续下降。

四、国内镍金属月度供需,

1.镍供应

国内镍生铁产量 单位:万吨

资料来源:SMM;银河期货

2017年,国内镍生铁产量(金属量)为42.33万吨,同比增长8.79%。高、中镍铁产量33.96万吨,同比增长15%。

2017年国内镍铁产量的增长主要是由中、高镍铁产量的增长所贡献,低镍铁产量则全年同比有所下降。低镍铁产量的下降,一方面是由于环保因素,取缔了部分小高炉;再者,个别200系精炼企业转产普碳钢,同时,个别企业因为批文的原因导致200系炼钢产能闲置,最终导致200系精炼产量同比下降,对应的低镍铁需求也随之下降,且300系钢厂采用“低镍铁+镍板”模式的需求下降影响了部分需求。中、高镍铁产量的同比大幅增长,主要是由于镍铁利润的持续放大,激发了镍铁企业的复产、增产积极性,而印尼镍矿的有条件释放很大程度上减缓了以往菲律宾雨季因素产生的镍矿坚挺的不利局面,高镍铁的利润空间更多是基于镍价的上涨和镍矿的让渡。

电解镍月度进口量 单位:万吨

资料来源;wind,银河期货

2017年,国内精炼镍净进口量为22.01万吨,同比下降37.86%。精炼镍进口的下降主要是来自俄罗斯和加拿大的数量的下降。2017年12月份精炼镍进口量为4.05万吨,达到年内最高数值,主要是由于商家为了赶在2018年1月1日关税上调前集中报关进口,因此这样的增长不具备可持续性。

资料来源:海关数据、wind、SMM、银河期货

2017年,国内范围内(含进口)的原生镍供应量为94.59万吨,同比下降6.63%。其中源自进口部分为44.18万吨,占比46.71%;国产原生镍供应量为50.41万吨,占比53.29%。根据原生镍的属性区分,纯镍部分的量为40.19万吨,占比42.49%;镍合金部分金属量为54.4万吨,占比57.51%。

2.镍需求

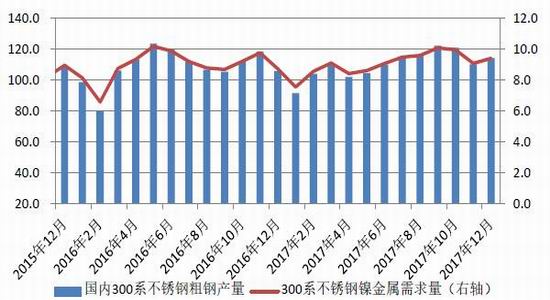

国内300系不锈钢月度镍资源需求量 单位:万吨

资料来源:银河期货

2017年,国内不锈钢粗钢产量为2610.98万吨,同比下降0.93%。其中300系产量1319.07万吨,同比增长1.61%,200系及400系产量分别同比-6.58%和13.38%。300系产量的增长主要是受德龙产能置换成功后的达产以及上泰、北海诚德等钢厂的增量抵消了部分因为德龙上半年停产导致的减量。200系的减产,主要是由于供给侧改革对中频炉产能的取缔,以及部分未取得合法手续的精炼产能的停产,导致200系产量同比出现下降。400系产量的同比大幅增长,主要是受期利润的稳定性影响,其中鞍钢联众、泰山钢铁等钢厂的增量起到了主要影响。预计2018年国内不锈钢产量将维持小幅增量态势,且200系或将是产量增长的主要来源。

资料来源:银河期货

2017年,国内市场对原生镍(不含镍盐)的需求量为108.3万吨,同比下降0.97%。同期国内范围内(含进口)原生镍供应量为94.59万吨,同比下降6.63%。则国内范围内的镍供需整体表现为供应缺口13.71万吨。

2017年12月底,国内镍的显性库存(含保税区)为10.02万吨,年内累计下降9.76万吨,同期国内镍的供应缺口为13.71万吨,则我们可以认为2017年国内镍隐性库存被消化了3.95万吨。隐性库存可降空间已较为有限,后期仍将表现为国内显性库存的连续下降。

五、成本

1.原料经济性比较

不锈钢厂镍原料采购经济性比较 单位:元/镍

资料来源:wind;银河期货

1月份,国内废不锈钢维持最强的经济状态,其次为高镍铁,“低镍铁+镍板”配料模式经济性最差,镍价的相对高企使得配料模式持续缺乏经济性。废钢的经济性的保持主要受其价格波动的滞后因素影响,而高碳铬铁1月的回调走势,一定程度上将削弱了废不锈钢的经济性,但未能改变废钢的绝对优势。钢厂对废不锈钢的使用比例在缓慢增加。

2.NPI生产成本

国内NPI生产成本 单位:元/镍

资料来源:wind,银河期货

1月份,国内RKEF工艺盈利空间放大,以备矿周期1-2个月计算,当前镍铁出厂利润空间仍有120元/镍,若以3个月的备矿周期去看,其利润空间亦有70元/镍以上。高镍铁利润的放大,一方面是由于期镍价格的上涨,再者是由于镍矿的相对弱势让渡了部分利润给予镍铁环节,同时,高镍铁的经济性的持续存再结合钢厂300系产量的高位,则高镍铁升水被压制程度减缓。

六、后市展望

◆2017年,国内原生镍供应(含进口)94.59万吨,原生镍需求108.3万吨,供应缺口为13.71万吨;同期国内镍显性库存累计下降9.76万吨,则2017年国内消化隐性库存3.95万吨。后期将表现为显性库存的连续小幅下降

◆2月份国内钢厂300系成本线大幅上移,不锈钢现货涨幅落后于成本涨幅,不锈钢亏损将加剧

◆2月不锈钢贸易周期大幅压缩,而钢厂未有实质性的减产,叠加运输、天气因素的影响,而市场及终端的备货行为未有明显体现,则市场库存将有增加风险

◆短期镍价对标美元共振,镍价创出32个月来的新高,而短期产业链的镍矿、镍铁、镍板、不锈钢仍表现为一定的弱势,镍供需仍在历史的高位,基本面持稳式略为偏弱,盘面与短期基本面背离,不锈钢垒库或300系减产任发生其一将倒逼短期镍价回归基本面,预计2月镍价走势或以震荡回调为主

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)