【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

2017年,LLDPE走势以先抑后扬为主。年初至元宵节,在黑色金属等大宗商品带动下,LLDPE期价持续上涨,造成了深度升水现货,在高库存、需求不及预期压力下,现货上涨乏力,加之宏观资金流动性收紧,原油暴跌,所以元宵节后,迎来一波快速下跌行情,最低下跌至4月底的8525元/吨。5月之后,检修损失量增多,原油企稳回升,国内禁止废塑料进口,导致LLDPE震荡上行,最高到达10605元/吨。9月之后,LLDPE检修很少,加之新产能神华宁煤全密度装置投产,套保盘跟跌出货,LLDPE开始回落,但由于上游原油和甲醇持续上涨,带来成本支撑,低库存也支撑着LLDPE,使得LLDPE一直未跌破9300元/吨,保持着区间震荡。

展望2018年,随着供需趋向平衡,国际油价虽然难以大幅度冲高,但其重心将进一步上移。利空在于美国原油产量一直在增加,并创下20世纪70年代以来新高,随着WTI油价突破55美元/桶后,美国钻井平台开始重拾增加态势,这给了美国原油产量继续增加的基础。另外,美元加息和缩表后,美元的走强也将压制原油的上行空间。利好在于全球经济复苏,将刺激对原油的需求,减产协议延长到2018年年底,届时全球库存有望进一步下降。

2018年,我国PE产能继续增加。且供应增加的压力略微要大于2017年。环保政策原因,将限制下游中小企业的开工率,部分需求将流向大企业和环保压力较小区域,但同时回料供应减少,且由于7月18日,中国正式通知WTO,2017年底开始将不再接收废塑料,这部分供应缺口将有新料替代。

需求方面,“旺季不旺”的态势将继续延续,但快递等行业的崛起,令下游的包装膜行业需求旺盛。这将促进上游全密度装置转产HDPE的意愿加强,导致LLDPE供给减少,让LLDPE有了进一步上涨的空间。国内经济结构进一步优化调整,刺激塑料制品等的消费,我们预计LLDPE的价格重心将有所抬升。但美元加息和缩表,宏观资金流动性收紧,煤炭钢铁等供给侧改革带来的边际效应减弱,整个大宗商品难以大幅上涨,LLDPE也难以借到东风,很难突破去年高点。

一、行情综述

1、期货市场行情

图1、LLDPE指数合约日K线走势图

数据来源:博易大师

2017年,LLDPE走势以先抑后扬为主。年初至元宵节,在黑色金属等大宗商品带动下,LLDPE期价持续上涨,造成了深度升水现货,在高库存、需求不及预期压力下,现货上涨乏力,加之宏观资金流动性收紧,原油暴跌,所以元宵节后,迎来一波快速下跌行情,最低下跌至4月底的8525元/吨。5月之后,检修损失量增多,原油企稳回升,国内禁止废塑料进口,导致LLDPE震荡上行,最高到达10605元/吨。9月之后,LLDPE检修很少,加之新产能神华宁煤全密度装置投产,套保盘跟跌出货,LLDPE开始回落,但由于上游原油和甲醇持续上涨,带来成本支撑,低库存也支撑着LLDPE,使得LLDPE一直未跌破9300元/吨,保持着区间震荡。

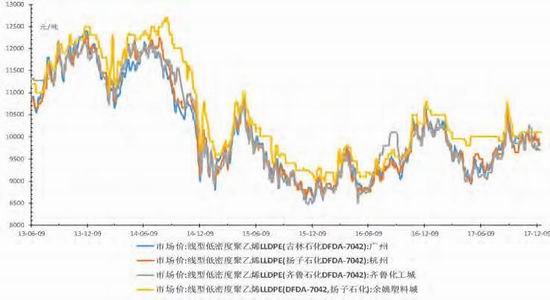

2、现货市场行情分析

LLDPE现货市场与期价市场一样,经历了先抑后扬,目前的主流市场价在9580-10000元/吨。

图2、LLDPE主流市场价格走势图 单位:元/吨

数据来源:wind资讯 宝城期货金融研究所

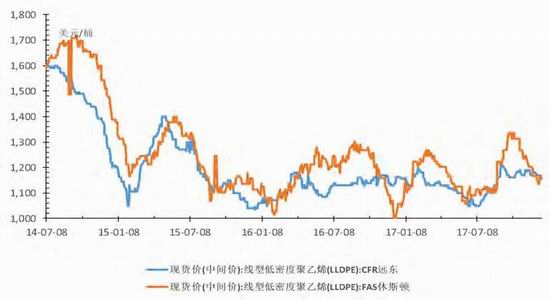

图3、国际市场现货价格走势图 单位:美元/吨

数据来源:wind资讯 宝城期货金融研究所

二、上游市场走势分析

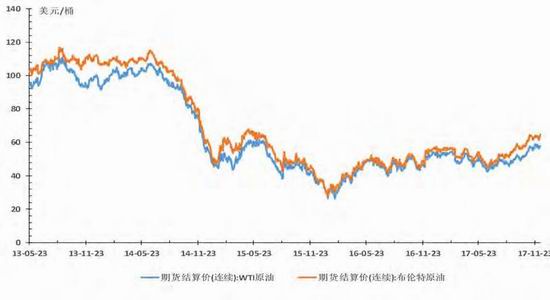

1、原油价格走势

在2016年11月30日,欧佩克达成减产协议,从1月1日起每日减产120万桶的协议。12月10日,欧佩克更是与非欧佩克主要产油国达成减产协议,俄罗斯和其他非欧佩克产油国计划每日减产58万桶。油价强势上涨,但美联储的加息,美国钻井平台持续增加,页岩油产量及库存增加等因素抑制了油价的涨幅。多空博弈下,1月和2月WTI原油价格一直维持在50-55美元/桶区间震荡。

进入3月份,欧佩克总体依然严格执行减产协议,但2月份俄罗斯石油日产量1111万桶,比去年10月份日产量减少10万桶。这是当时承诺减少日产量30万桶的三分之一。而且美国原油库存连续九周增长,增长幅度远高于此前分析师预期,导致WTI原油价格跌破48美元/桶一线。之后利比亚输油管道关闭,加拿大阿尔伯特省石油工业中心着火,北海油田停工,中东局势紧张,让WTI原油重回53美元/桶上方。4月底,利比亚两处油田重新启动,加之美国原油产量增长,油价继续下跌,面对油价下跌,越来越多的国家表示愿意延长减产协议,油价开始回升,然而5月25日的欧佩克会议决定将今年6月底到期的减产协议延长9个月,减产幅度仍然保持180万桶/日不变,会议并未超预期,利好兑现之后变利空。油价迎来暴跌,再加上美国原油持续增加,出口量也增加,利比亚和尼日利亚产量恢复,加剧了市场供应过剩,全球库存上升,WTI原油最低跌至42.05美元/桶。

进入下半年原油呈现震荡走高态势,并创下两年来的新高。第三季度,北半球迎来消费旺季,虽然美国原油产量从6月份的930万桶/日增加到12月份的970万桶/日,并创下20世纪70年代以来的新高。但是美国原油库存持续在减少,截至12月8日,美国原油库存4.42986亿桶,比6月份的高点5.13207亿桶,减少了0.70221亿桶。美国钻井平台数量也基本在持续下降,从2017年6月23日的758座,减少到11月3日的729座,只是在WTI油价突破55美元/桶后,又恢复增长态势,截至12月8日,恢复到751座,比去年同期增加了253座。第四季度,美国夏季驾车结束,原油需求由取暖油来补充,中东地缘局势紧张,10月下旬,世界上最大的产油国俄罗斯和沙特表示支持延长减产协议期限,并在11月30日举行的欧佩克会议决定将减产协议延长到2018年年底。值得注意的是,尼日利亚和利比亚也进行了产量限制,而以前的协议对这两个成员国是豁免产量限制的。另外从加拿大到美国的Keystone管道因泄漏事故而被关闭。北海的福蒂斯原油管道也意外关闭,这让WTI原油保持在57美元/桶的高位上震荡。

展望2018年,随着供需趋向平衡,国际油价虽然难以大幅度冲高,但其重心将进一步上移。利空在于美国原油产量一直在增加,并创下20世纪70年代以来新高,随着WTI油价突破55美元/桶后,美国钻井平台开始重拾增加态势,这给了美国原油产量继续增加的基础。另外,美元加息和缩表后,美元的走强也将压制原油的上行空间。利好在于全球经济复苏,将刺激对原油的需求,减产协议延长到2018年年底,届时全球库存有望进一步下降。

图4、国际原油期货价格走势图 单位:美元/桶

数据来源:wind资讯 宝城期货金融研究所

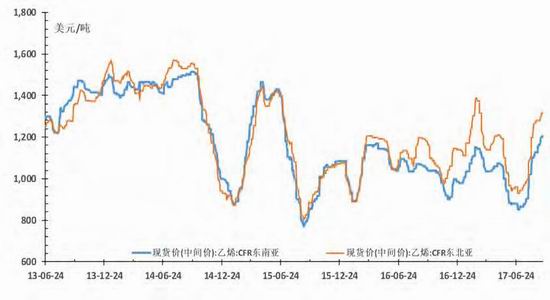

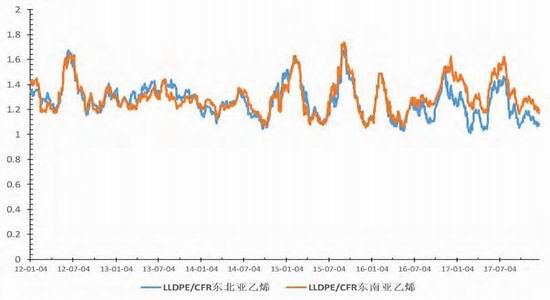

2、亚洲乙烯价格走势

2017年亚洲乙烯价格基本呈现先抑后扬的走势。1-2月原油高位震荡,下游苯乙烯、乙二醇价格坚挺,给予乙烯上涨空间,东南亚部分区域蒸汽裂解装置停车,市场供应减少,亚洲乙烯价格连续上涨,CFR东南亚最高达到1385美元/吨。之后由于原油价格的连续下跌和下游市场走软,乙烯裂解装置开工率较高,亚洲乙烯市场货源供应量增多,亚洲乙烯价格承压下跌。CFR东南亚乙烯最低跌至850元/吨。随后由于乙烯下游市场强劲支撑,下游苯乙烯及乙二醇市场利润丰厚,对原料采购积极性较高。PE及PVC市场需求转暖,对乙烯市场也存在提振。另外,美国墨西哥湾因受哈维等强飓风的影响,部分乙烯裂解装置被迫降负荷或者停车,德克萨斯州港口也遭关闭,造成亚洲乙烯供应减少。进入十月份,因下游衍生品利润下滑,尤其是苯乙烯价格下滑明显,对乙烯需求有所萎缩。再加上,乙烯装置供应正常,亚洲与欧洲乙烯价差过大,来自中东套利货源将进入亚洲市场。亚洲乙烯价格略有下降。由于市场需求稳定,下游产品利润虽有降低,但尚可。买家对高价较为抵触,暂时观望居多。目前CFR东南亚乙烯价格基本维持在1160美元/吨附近震荡。受原油减产协议提振,亚洲乙烯仍会继续上涨。但受北美乙烷裂解制石化产品冲击,乙烯价格难有大幅上涨空间。

图5、亚洲乙烯现货价格走势图 单位:美元/吨

数据来源:wind资讯 宝城期货金融研究所

三、现货供需面分析

1、供给增加

(1)新增产能情况

受高油价及我国贫油多煤资源结构影响,最近两年投产的PE装置基本为煤制烯烃装置。在油价走低和环保压力下,最近两年的产能增速有所放缓。2017年国内PE新增产能仅有4套,共计112万吨,其中3套为煤制烯烃装置。2017年的产能增速仅为6.7%,稍高于去年的5.7%。这对国内市场冲击不大,反倒是国外新增投产产能达到540万吨,而PE的进口依存度仍在40%左右,今年的月均进口增速更是高达21.5%,今年国外产能对国内市场的冲击更加明显。

2018年不完全统计,国内聚乙烯新增产能在170万吨/年左右,而国外聚乙烯新增产能预计超过900万吨/年,届时将对国内产能巨大冲击。从原料方面来看,除中海油惠州基地是石脑油制,其余三家石化生产企业均是煤制。按前两年的投产进度来看,投产进度或将延期。

表1、2017年国内PE新增产能 单位:万吨

数据来源:卓创资讯 宝城期货金融研究所

表2:2018年国内新增聚乙烯产能计划 单位:万吨

数据来源:卓创资讯 宝城期货金融研究所

(2)石化开工率维持高位

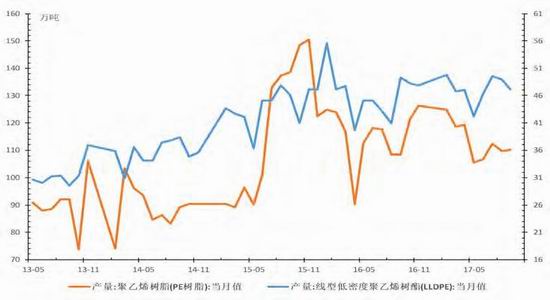

从产量来看,2017年10月份PE当月产量为110.2万吨,较去年同期(108.4万吨)增加1.8万吨,同比增加1.7%,环比增加0.4%。1-10月份PE累计产量1183.9万吨,较去年同期(1170.4万吨)增加13.5万吨,同比增加1.15%。其中LLDPE当月产量为47.2万吨,同比减少4.2%。1-10月份LLDPE累计产量475.1万吨,较去年同期(465.2万吨)增加9.9万吨,同比增加2.1%。

10月份,国内炼化企业检修相比上月有所增加,据卓创资讯,当月停车检修涉及年产能在305万吨,损失量在8.46万吨,环比增加1.87万吨。检修涉及企业主要有蒲城清洁能源30万吨全密度装置停车17天;陕西延长中煤榆林30万吨全密度装置停车14天;中天合创25万吨管式法LDPE装置停车15天。整体上看,在经历了2015年-2016年的装置集中大修后,2017年大修的装置相对较少,但临时产生的小修装置较多,年内实际损失量超过120万吨左右。2017年新增产能达到112万吨,1-10月份新产能带来的新增产量在33万吨左右,两者相互影响下,造成1-10月份PE累计同比仅增加13.5万吨。据卓创资讯,2018年初步统计来看,2018年公布的大修装置产能与2017年相差不大,检修涉及总产能492.8万吨。以2017年装置运行来看,同样需要关注临时检修的产能,尤其是环保压力下,带来的煤化工停产。

石化企业利润依然高企,生产负荷或将维持高位,届时市场供应量将逐渐增多

图6、2015-2017年PE国内检修损失量 单位:万吨

数据来源:卓创资讯 宝城期货金融研究所

图7、国内PE产量及LLDPE产量走势图 单位:万吨

数据来源:wind资讯 宝城期货金融研究所

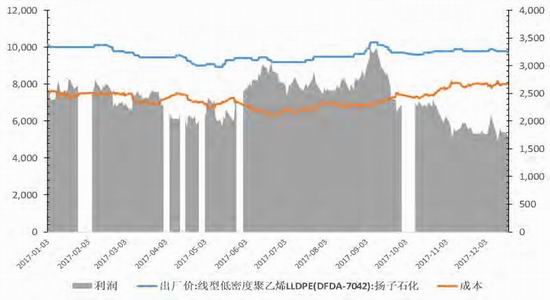

图8、华东地区LLDPE生产利润走势图 单位:万吨

数据来源:wind资讯 宝城期货金融研究所

(3)石化检修装置减少

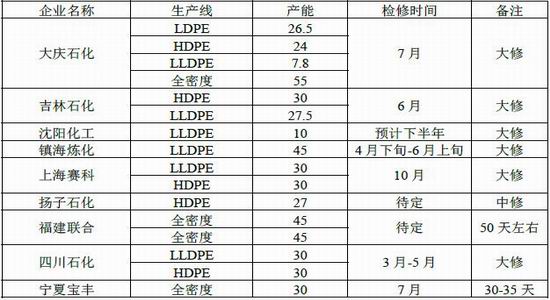

据卓创统计,2017年截至11月份国内聚乙烯装置检修损失量共计109.86万吨,同比去年同期累计值增加3.2%,但比2015年同期减少17.5%,主因2015年多数石化涉及大修,产量损失较多,而2016和2017年则都是大修装置减少,但是2017年多套装置因临时故障检修时间增多。按月度来看,产量损失多集中在5~6月份;6月份伴随抚顺石化、中煤蒙大等装置检修,月度检修损失量高达25.3万吨,达到近三年来的最高点。2018年初步统计来看,2018年公布的大修装置产能与2017年相差不大,检修涉及总产能492.8万吨。以2017年装置运行来看,同样需要关注临时检修的产能,尤其是环保压力下,带来的煤化工停产。

表3:2018年国内装置检修计划 单位:万吨

数据来源:卓创资讯 宝城期货金融研究所

(4)进口增速增加

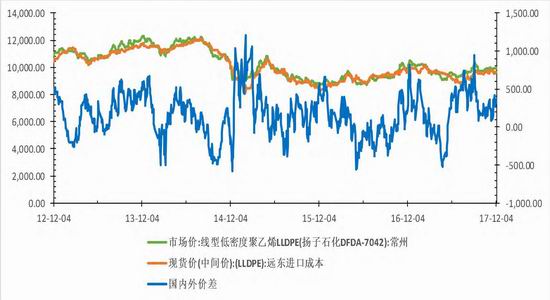

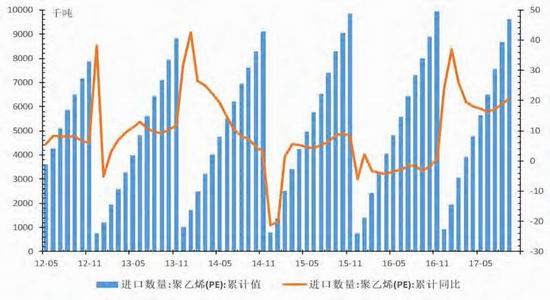

2017年我国PE进口依存度在40%左右,国内仍然有相当一部分PE需要海外进口。2017年截止10月份PE累计进口量在964万吨,累计同比增加20.69%。主要还是因为国内外价差处于相对高位,国外聚乙烯装置新增投产产能增多。如果国内外价差继续保持如此高位,PE进口量将继续保持着高速增长。

图9、国内外价差走势图 单位:元/吨

数据来源:wind资讯 宝城期货金融研究所

图10、PE进口数量及同比增速走势图 单位:千吨(左轴),%(右轴)

数据来源:wind资讯 宝城期货金融研究所

2、下游需求平稳上行

(1)塑料薄膜

2017年1-10月份塑料薄膜累计产量为1249万吨,较去年同期增长3.4%。从目前的下游需求结构来看,塑料薄膜依旧占据PE下游需求的半壁江山。薄膜中的PE薄膜用量最多。国内薄膜产量稳定增长,其增速在2014年达到高峰值,随后行业洗牌,2015年增速明显放缓;但伴随着塑料薄膜在日常生活及工业应用中普及,尤其最近快递行业崛起,预计未来几年,增速有望保持在4%左右。

图11、塑料薄膜当月产量走势图 单位:万吨(左轴),%(右轴)

数据来源:wind资讯 宝城期货金融研究所

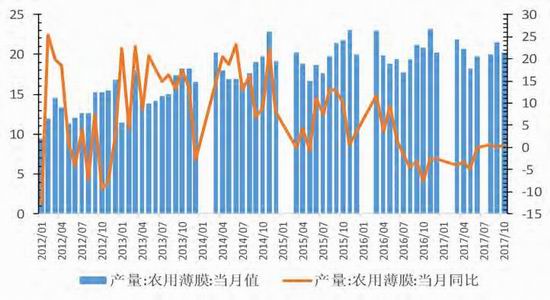

(2)农用薄膜

2017年1-10月份农用薄膜累计产量为194万吨,较去年增长2.6%。与塑料薄膜的消费不同,农用薄膜消费带有明显的周期性特征。一般来说,2月份地膜生产进入产销旺季,一般持续到3月中旬,6月下旬开始进入当年的第二轮需求旺盛期,8月份以后,农膜产销活跃,且在11月达到最旺的时间段。随着冬季的到来,下游膜料及管材需求逐步减弱,农膜需求或基本结束,地膜尚未开启。农膜企业的季节性生产规律有逐渐淡化的趋势。且由于农膜产量占薄膜产量比重偏小,对于原料市场的影响越来越有限。近日,国家出台了地膜新国标,现阶段试行,2018年5月1日起正式实施。其中最值得关注的是地膜产品厚度,新国标厚度由原来的0.008毫米,正负0.002毫米,变更为0.010毫米,正0.003毫米,负0.002毫米。产品厚度的提高,有望提高地膜的需求量。

图12、农用薄膜当月产量走势图 单位:万吨(左轴),%(右轴)

数据来源:wind资讯 宝城期货金融研究所

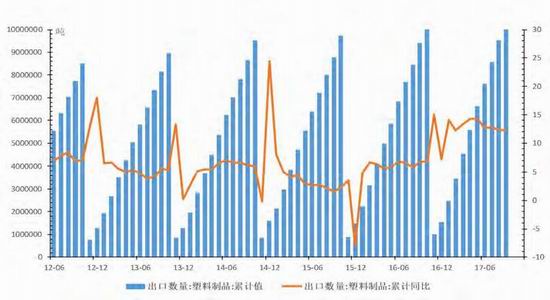

(3)塑料制品

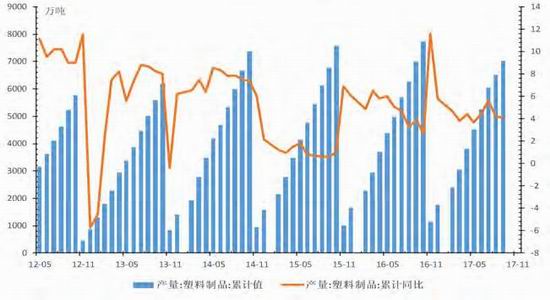

2017年1-11月份塑料制品累计产量为7012.3万吨,较去年同期增长4.1%。2017年1-11月份,国内塑料制品累计出口量为1056万吨,较去年同期增长12.3%。产量增长与出口增长较去年加快,尤其是塑料制品的出口增速,明显高于去年同期的6.8%,折主要得益于全球经济回暖,出口需求增长,出口贸易向好。但国内塑料制品中低档产品比重大,整体技术水平低,多满足国内消费,加之国内人口红利消失,未来塑料制品的出口增速可能难以继续上升。

图13、塑料制品累计产量走势图 单位:万吨(左轴),%(右轴)

数据来源:wind资讯 宝城期货金融研究所

图14、塑料制品出口数量走势图 单位:万吨(左轴),%(右轴)

数据来源:wind资讯 宝城期货金融研究所

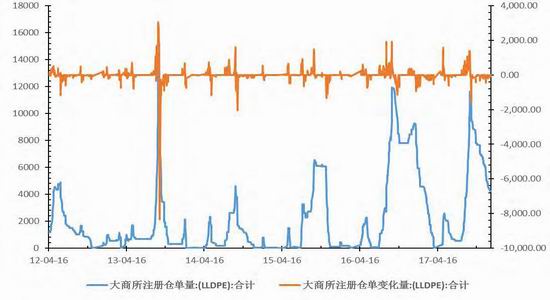

四、LLDPE库存情况分析1、大商所注册仓单量

截止12月21日,大商所LLDPE仓单数量为4246张,目前仓单量逐步减少,处于近年来的平均水平,比去年同期减少51.7%。目前基差处于合理水平,仓单对LLDPE所带来的影响不大。

图15、大商所LLDPE仓单数量走势图 单位:手

数据来源:wind资讯 宝城期货金融研究所

2、现货市场库存

由于需求不及预期,在2月份的时候,石化库存持续积累,达到近年来的高点,之后开启漫长一年的去化,如今石化库存已经降至相对低点,这也使得如今PE现货价格保持坚挺。

图16、国内PE库存走势图

数据来源:卓创资讯 宝城期货金融研究所

五、LLDPE价差结构分析1、相对估值

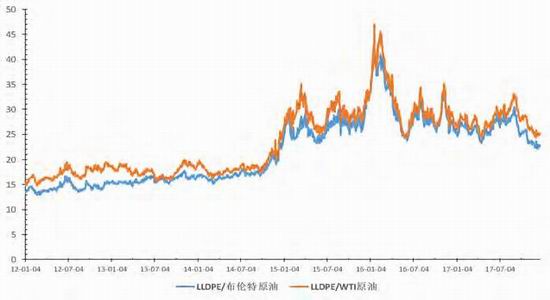

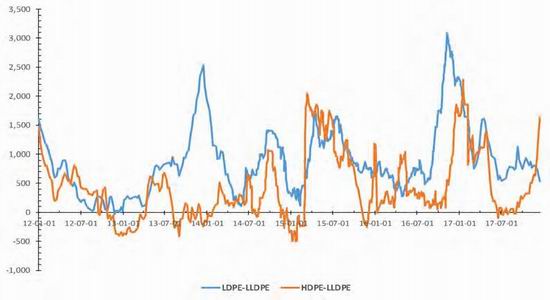

从相对估值角度分析,现在LLDPE现货与布伦特原油的比价高达22.6,高于历史的20.9倍平均比值。LLDPE与CFR东北亚乙烯的比价为1.08,低于1.38倍的平均水平。可见LLDPE与上游原材料价格的比价出现分化,原油在页岩油以及市场竞争加剧的情况下,油价跌幅较大,而乙烯市场在供给偏紧,下游需求回暖的提振下,乙烯价格维持相对高位。在减产协议的努力下,2017年原油价格中枢明显抬升,而石化企业的利润依旧非常丰厚,LLDPE与上游原料价格比价分化的情况已经在持续修复,而从更长周期的时间观察,原油维持易涨难跌的态势或将实现比价的继续修复。我们比较LLDPE与HDPE及LDPE的价差发现,目前LDPE与LLDPE的价差在531元,低于历史均值1083元水平。目前HDPE与LLDPE的价差在1631元,远远高于于历史均值485元的水平,HDPE最近因为货紧原因,强势上涨,上游全密度装置可以在HDPE与LLDPE之前切换,因为HDPE利润更厚,这将促进上游全密度装置转产HDPE的意愿加强,导致LLDPE供给减少,让LLDPE有了进一步上涨的空间。

图17、LLDPE与原油比价走势图

资料来源:WIND 宝城期货金融研究所

图18、LLDPE与乙烯的比价走势图

资料来源:WIND 宝城期货金融研究所

图19、LLDPE与HDPE及LDPE价差走势图

资料来源:WIND 宝城期货金融研究所

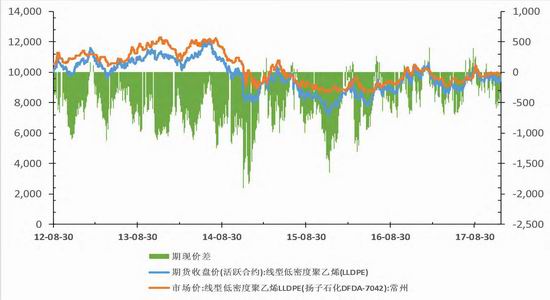

2、期现价差

从期现价差来看,在黑色金属等大宗商品强势带动下,LLDPE主力合约曾在2月中旬和9月初深度升水现货,而现货跟涨乏力,带来了期现价差修复行情,目前L1805合约贴水常州扬子石化DFDA-7042现货125元/吨,处于合理水平,对期货行情影响不大。

图20、LLDPE期现价差走势图 单位:元/吨

资料来源: 宝城期货金融研究所

六、后市研判

展望2018年,由于在11月30日,欧佩克与非欧佩克达成继续延长减产至2018年年底,尼日利亚和利比亚也进行了产量限制,而以前的协议对这两个成员国是豁免产量限制的。另外,全球经济复苏,将刺激对原油的需求,目前最大的利空,仍然在于美国原油日产量持续在增加,美国能源信息署在最新的《短期能源展望》中预测,2017年美国原油产量日均930万桶,比2016年日均增加50万桶。预计2018年美国原油日均产量达到990万桶,超过了1970年创下的每日平均960万桶的最高历史水平。另外,美元加息和缩表后,美元的走强也将压制原油的上行空间。我们随着供需趋向平衡,国际油价虽然难以大幅度冲高,但其重心将进一步上移。这给予PE市场以成本支撑。

2018年,我国PE产能继续增加。且供应增加的压力略微要大于2017年。环保政策原因,将限制下游中小企业的开工率,部分需求将流向大企业和环保压力较小区域,但同时回料供应减少,且由于7月18日,中国正式通知WTO,2017年底开始将不再接收废塑料,这部分供应缺口将有新料替代。需求方面,“旺季不旺”的态势将继续延续,但快递等行业的崛起,令下游的包装膜行业需求旺盛。这将促进上游全密度装置转产HDPE的意愿加强,导致LLDPE供给减少,让LLDPE有了进一步上涨的空间。国内经济结构进一步优化调整,刺激塑料制品等的消费,我们预计LLDPE的价格重心将有所抬升。但美元加息和缩表,宏观资金流动性收紧,煤炭钢铁等供给侧改革带来的边际效应减弱,整个大宗商品难以大幅上涨,LLDPE也难以借到东风,很难突破去年高点。

宝城期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)