现货紧张VS供应增加预期强化 沪锌看多须谨慎

徽商期货 田蕾

一、行情概览

图1沪锌行情回顾 数据来源:徽商期货、文华财经

图1沪锌行情回顾 数据来源:徽商期货、文华财经进入9月后,由于市场对贸易战进一步扩大的担忧总体表现偏弱势,但由于前期被集中做空下方空间已有限加之可交割货源持续紧张,对价格起到一定的支撑作用,锌价在9月上半月整体为弱势调整状态。9月18日美对华关税靴子正式落地,总统特朗普表示将对价值约2000亿美元进口自中国的商品征收10%关税,年底税率将提升至25%,利空前期已有释放,盘面走势并未受到明显影响,宏观靴子落地暂时退居二线,锌价再度回归基本面指引。就锌的基本面来看,市场仍聚焦于低库存及可交割货源较少下的锌价,叠加存在下游节前备库情况,资金顺势而入,近期十月合约受挤价格持续拉升。国庆节假期最后一天,中国央行宣布从10月15日起降准1个百分点置换约4500亿元MLF,并释放7500亿元增量资金,利好有色金属价格,锌价进一步走高,1810合约摸高23000元/吨一线。

二、进口盈利窗口持续打开,进口锌矿供应宽松

十月加工费录得进一步上调。国内方面,全国各地区加工费均上调至4000元/吨上方,其中内蒙、广西、云南及湖南地区加工费上涨幅度较大,部分厂家至4600-4700元/吨附近。进口方面,近期进口窗口打开,部分进口矿陆续流入,进口锌精矿成交主流于100美元/干吨上方。

近期加工费持续高涨,主因炼厂前期检修较多,当前恢复状态亦未有全数恢复,需求减少;叠加国内矿山正常生产,且进口窗口打开后,进口锌精矿流入冲击致使市场流通货源较宽松,整体加工费进一步上调。

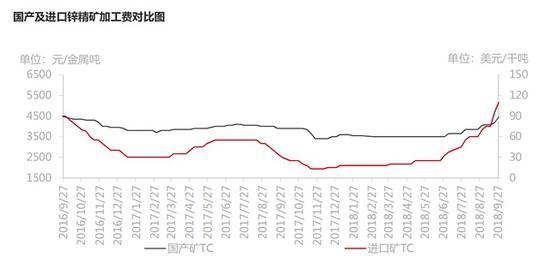

图2国产及进口锌精矿加工费对比图 数据来源:徽商期货,SMM

图2国产及进口锌精矿加工费对比图 数据来源:徽商期货,SMM国内外锌精矿加工费均回升,一方面进口锌精矿加工费逐步增加,印证了国外锌矿增长正逐步兑现。但另一方面国内环保持续加码,且国内锌矿品味下降,国内锌矿仍维持供应短缺局面,需通过进口矿满足生产需求。

据国家统计局,中国8月锌产量同比减少7.9%至43.1万吨,1-8月同比减少1.4%至370万吨;锌锭产量持续下滑坚定了多头对于供应紧张的判断,且在环保政策趋严的背景下,四季度锌锭开工虽有回升但产量难有大幅增长,因此国内锌锭于年内或将维持供应短缺局面。

三、下游消费有所回暖,关注政策施行力度

宏观方面,国庆假期央行官网发布公告,从2018年10月15日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点,当日到期的中期借贷便利(MLF)不再续做。本次降准延续了定向调控特征,银行体系流动性的总量基本没有变化,并非大水漫灌。此时降准也有利于抑制我国国债收益率跟随美国上升,对冲海外风险因素对国内的溢出影响,缓解国内经济下行压力。

同时在前期财政政策的号召下,各地基建补短板项目的陆续推进,预计基建投资增速的持续回落态势会有所转变,或将成为维持固定资产投资的主要发力点,统计局已明确表示基建项目开工建设已逐步落实,预计基建投资有望企稳并在四季度有所加快,全年基建增速适时回升应可将经济维持在政策认可的稳定区间以内。因此在货币、财政政策两方同时发力向市场释放积极信号的情况下,下游消费有望回暖。以下具体看下游各部门生产情况:

镀锌:因今年采暖季限产政策严禁“一刀切”,限产力度不及去年,带钢、钢坯市场供应相对宽松,加之期市持续下行,管厂成本有所改善,下游补库一般,厂库仍有累增,镀锌仍无亮点可言。节后需关注采暖季限产对镀锌厂影响程度,而9月镀锌消费整体仍疲弱,旺季后置仍有期待空间,预计长假后镀锌厂开工或将有所好转。

图3:镀锌板价格走势 数据来源:徽商期货、wind

图3:镀锌板价格走势 数据来源:徽商期货、wind压铸锌合金:因订单较弱,叠加锌价高位运行,部分锌合金企业因有国庆放假安排,而于节前适量补库以备假期正常出货,贡献部分锌合金开工率。整体而言,压铸锌合金企业生产稍有好转。

图4:铸压锌价格走势 数据来源:徽商期货、wind

图4:铸压锌价格走势 数据来源:徽商期货、wind氧化锌:国庆期间大部分氧化锌企业维持正产生产,部分去年放假的企业今年则转为正常生产,一方面是因为前期环保拖累部分企业开工率,故企业决定于国庆追赶生产进度,另一方面部分氧化锌企业临近国庆亦有一定的备库需求,亦从而拉动氧化锌企业生产积极性。

图5:氧化锌价格走势 数据来源:徽商期货、wind

图5:氧化锌价格走势 数据来源:徽商期货、wind四、挤仓行情下持续关注锌库存情况

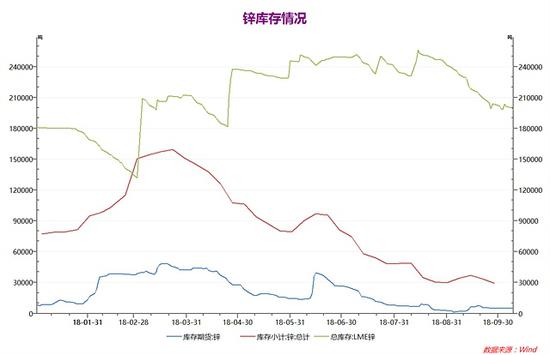

较9月初,期货库存上涨2560吨至5036吨,国内库存减少732吨至29204吨,LME库存减少41000吨至198175吨。假日期间炼厂到货叠加进口流入,库存录得增加,但从 9 月至今锌锭社会库存和保税库存仍处于下行趋势,锌锭逼仓风险仍存。供应方面,冶炼企业利润虽有恢复,但仍维持较低水平,锌锭产量供给低于预期值。整体国内锌库存增幅仍较有限,当下正处于下游旺季,下游采购以贴水报价的进口锌为主,因此虽然保税区库存持续流入国内,但国内库存增幅有限。

图6锌国内外库存情况 数据来源:徽商期货,wind

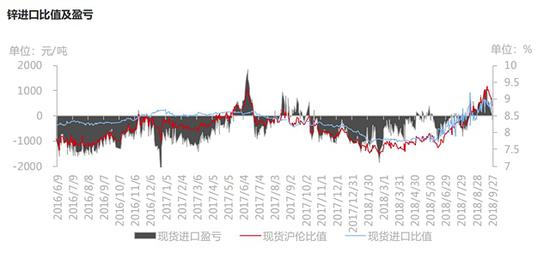

图6锌国内外库存情况 数据来源:徽商期货,wind 图7锌进口比值及盈亏 数据来源:徽商期货,SMM

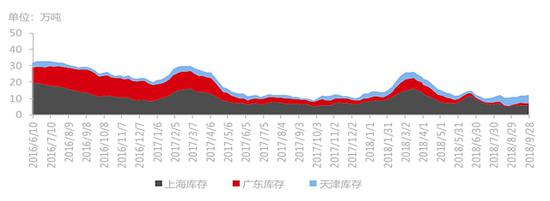

图7锌进口比值及盈亏 数据来源:徽商期货,SMM 图8沪粤津三地锌社会库存 数据来源:徽商期货,SMM

图8沪粤津三地锌社会库存 数据来源:徽商期货,SMM五、后市展望

在1810合约交割前,预计锌价仍将维持强势走高运行。但交割结束后,市场风险点较多,除宏观不确定性,节后或存未知锌锭提单到港量,预计影响价格走势。且当前加工费持续性快速上调,矿端市场供应增加,当前价格下,炼厂利润尚可,或刺激部分炼厂生产。且节后下游补库结束后,若无明显消费好转,恐难再带动库消情况,同时进口锌锭隐忧仍在存迅速反弹的可能。若锌库存筑底反弹,下游由于畏高等原因将进一步导致库存上升,或对锌价存在施压。因此在1810合约交割后继续看多沪锌应持谨慎态度,注意高位反转风险,保住已有盈利。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)