基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

一、行业要闻

1、4月1日,秘鲁秘鲁矿业部长表示中部地区主要采矿线路的铁路运输已经于当日重建;之后Votorantim集团CEO表示公司旗下秘鲁Cajamarquilla冶炼厂4月底前保持50%产能运行,约损失产能17万吨。

秘鲁洪水灾害对于当地锌矿生产造成的冲击十分有限,大部分矿山保持正常开工,更多的只是影响了锌矿的外运。从Volcan、Antamina、Milpo等秘鲁主要锌矿企业公告来看,产量影响预估在2万吨以内,影响十分有限。而17万吨冶炼产能关停一个月将造成1.5万吨左右的锌锭减产,造成北美当地锌锭升水阶段性走强,对于全球产量影响可以忽略。

2、Vendanta集团旗下HindustanZinc最新一期产量报告显示,2017Q1锌矿产量达到31.2吨,同比大幅增长66%;由于旗下矿山成功由露天转为地下矿开采,整个印度的锌矿产量恢复至顶峰水平,同比增加近12.4万吨;同时公布2018财年产量计划,计划产量95万吨。

印度锌业在今年一季度锌矿产量增长再次超预期,单季度产量增加12.4万吨。而且从最新的财报产量计划来看,产量高于2017财年,未来该集团锌矿产量仍将进一步释放。

3、部分矿山产量汇总:南方铜业旗下铅锌矿山因受到火灾影响,cannington矿山运输及装载设施遭到损坏,维修或持续四周,其2017年锌矿产量计划为7万吨;Trevali锌矿公布一季度报告,生产锌精矿3.67万吨,比去年同期大幅增长2.17万吨;紫金矿业公布2017Q1季度业绩快报,归属于上市公司股东的净利润约10亿元,比去年同期增加14-15倍,主要来自于公司矿产铜、矿产锌产销量同比提升,其2016年全年矿产锌产量19.7万吨。

二、锌现货市场及库存

1、锌现货市场

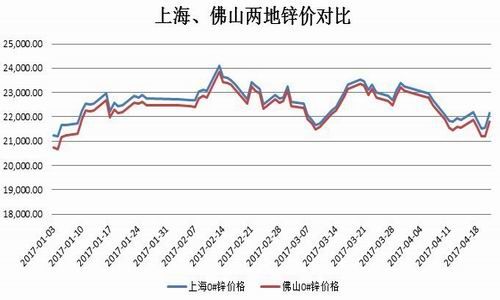

4月份现货市场锌锭升水随着锌价走低后快速抬升,截止4月21日,上海地区0#锌升水均值为355元/吨,最高升水甚至达超过400元/吨。0#锌由月初的小幅贴水迅速抬升至大幅升水,一方面是持货商对于期货锌价暴跌的挺价;另一方面则是锌冶炼厂集中在3/4月份检修带来的国内锌锭现货阶段性紧张。不过从上海、佛山两地价差来看,价差有小幅扩大,广东地区由于需求相对较差,导致现货相对疲软,挺价意愿没有那么坚决。整体来看,现货地区分化加剧,锌锭“南松北紧”的现状仍将持续。

图1:上海、佛山两地0#锌价格对比

图2:上海地区升贴水变化

资料来源:Wind资讯 银河期货

2、库存

截止4月21日,LME锌库存及SHFE锌库存合计510502吨,较3月20日减少约5万吨,库存整体下滑态势持续。而且分别来看,LME锌库存及SHFE锌库存环比上月同期分别减少20525吨、29024吨;LME锌库存持续小幅减少,而国内锌库存则有加速下滑迹象。由于国内锌企决议在3/4月份集中检修,对于阶段性的锌锭供应影响明显,造成个别区域库存快速减少。同时考虑到现货升水高企,期现价差扩大后使得买期抛现套利收益可观,贸易商抛售现货仓单也造成国内锌库存紧张加剧。

图3:全球显性库存(单位:千吨)

资料来源:Wind资讯 银河期货

三、全球锌供需状况

1、全球锌精矿供应

国际铅锌研究小组(ILZSG)数据显示,2017年1月、2月全球锌精矿产量分别为110.2、110万吨,同比皆增长12.8%。全球锌矿产量恢复性增长明显,不但同比大幅增长,从历史数据来看,也基本上达到历史顶峰水平,原料端紧缺现状明显缓解。

秘鲁Antamina矿山计划今年锌精矿产量35万吨,较去年翻番,外加其它中小矿山的小幅增产,整个秘鲁今年锌矿产量预增15-20万吨。印度HindustanZinc,一季度锌矿产量31.2万吨,同比增长12.4万吨。由于旗下RampuraAgucha矿山露天矿及地下矿在2016年下半年改建完成,其产能大幅释放。根据季报产量数据粗略估算,该矿将为印度提供新增锌矿产量25-30万吨。预计秘鲁、印度的扩产以及Nystar美国复产的5万吨,2017年锌矿产量将会增加超过50万吨,可以有效的弥补去年锌矿供应缺口。国内今年整体新增投产预估将带来近20万吨新增产量,较为确定的全球合计新增锌矿产量接近80万吨。另外,嘉能可在今明两年存在复产预期;如果嘉能可后期复产,预计可以提供锌矿产量或达25万吨。总体来看,锌矿最紧缺的时期已经过去,全球锌矿供应将稳步复苏。

图4:ILZSG全球锌精矿产量(单位:千吨)

图5:秘鲁及印度锌矿产量大幅增加(单位:吨)

资料来源:ILZSG 世界金属统计局 银河期货

2、全球精炼锌供需平衡表

从国际铅锌小组公布的数据来看,2月全球精炼产量111.9万吨,同期精炼锌消费量109.9万吨,供应小幅过剩2万吨,而之前1月显示是小幅紧缺2.2万吨。如果去除国内春节假期带来的影响,实际上全球精炼锌仍然维持在小幅供应紧缺。由于北美加拿大魁北克省CEZ锌冶炼厂在3月份持续罢工超过六周,同时秘鲁锌冶炼厂受洪水灾害影响关停17万吨产能以及国内冶炼厂3、4月份集中检修,锌冶炼厂实际开工率有所下滑。在供应端阶段性缩减及消费保持稳定的情况下,全球精炼锌供应小幅紧缺的现状仍将延续。

图6:ILZSG全球精炼锌供需平衡(单位:千吨)

资料来源:ILZSG 银河期货

四、国内锌供需状况

1、国内锌矿产量及锌矿进口量

国家统计局及有色协会都暂未公布国内锌矿产量,以安泰科估算来看,国内锌矿产量稳中有升,1-2月锌矿产量50.1万吨,同比增长5%。国内北方矿山随着天气回暖而逐步开工,外加高利润刺激锌矿企业满负荷生产,国内原料供应维持增长态势。但受制于缺乏大型矿山投产,国内锌矿产量同样很难大幅增加。而从锌矿进口数据来看,1、2月份锌矿进口分别为23.3万吨及18.2万吨,虽然同比分别下降8.3%或10%,但这是由于去年年初锌精矿进口基数很大,进口量实际高于去年均值水平16.7万吨。进口环比来看数字在逐步增加,进口矿依然是国产矿的有效补充。

图7:锌矿砂及精矿月度进口(单位:吨)

图8:锌精矿加工费(单位:元/金属、美元/干吨)

资料来源:海关总署 SMM 银河期货

2、国产矿及进口矿加工费

从加工费来看,上海有色网公布4月份国内锌矿加工费均价3850元/吨,与2、3月锌矿加工费持平,但进口锌精矿加工费则小幅回升5美元至40美元/干吨,整体来看加工费稳中有升,也进一步印证了我们上面关于锌矿产量逐步恢复的结论。由于国内锌矿与冶炼厂存在锌价位于15000元/吨上方的2、8分成协议,冶炼厂国产矿的实际加工费明显好于进口矿加工费,导致冶炼厂仍然青睐于采购国内矿,进口矿仍不具备竞争优势。

3、国内精炼锌产量

国内3月当月精炼锌产量50.4万吨,同比小幅增长0.8%;1-3月精炼锌累计产量148.6万吨,累计同比增长3%,国内精炼锌产量维持正增长但增速略有下滑。国内主要锌冶炼厂在集中开会后决定于3-4月集中进行停产检修,涉及产能合计74万吨;如果按照正常的检修时间15-30天来计算,影响产量3-4万吨,基本上可以说国内精炼锌产量3月增速下滑是由集中检修造成的。

现阶段国内精炼锌冶炼厂利润依然可观,其中锌业股份、紫金矿业等冶炼厂皆发布报告显示一季度盈利明显回升;在冶炼厂拥有相对较高的利润情况下,我们认为冶炼厂持续主动减产意愿不大。这次集中检修更多的是在锌精矿加工费谈判的节点上,为了争取更好的加工费而采取的结盟行为,停产检修难以长时间持续,后期国内精炼锌产量增速或将恢复。

虽然说中期精炼锌产量将恢复增长,但我们必须注意到冶炼厂集中检修对于供应端的阶段性影响是明显的。3月精炼锌产量为50.4万吨,较去年四季度产量均值减少近5万吨;而4月份检修产能依然有20万吨,我们认为精炼锌产量阶段性缩减或延续。

图9:国内精炼锌累计产量及累计同比

图10:国内冶炼厂检修计划

资料来源:国家统计局 公司公告 银河期货

4、精炼锌进出口盈亏及净进口量

4月份国内现货紧张加剧,导致市场0#锌升水大幅走高,现货沪伦比值大幅走高,锌现货进口接近盈亏平衡点。从海关公布的进出口数据来看,2月精炼锌出口15012吨,进口568吨,净出口14444吨;净出口量环比继续小幅减少,且大幅差于去年同期水平。现阶段进口亏损大幅收窄,后期精炼锌进口甚至可能达到盈利,必将推动贸易商加大锌锭进口。我们预计精炼锌进口在4、5月份将有所放大,增加国内锌锭供应。

图11:精炼锌进口盈亏

图12:中国精炼锌进出口

资料来源:Wind资讯 海关总署 银河期货

5、下游需求

中国钢铁工业协会数据显示,国内2月重点企业镀锌板带产量179万吨,同比大幅增长22%,增速与1月基本持平。单从镀锌板的产量来看,依然维持较快增速且处于近年来较高水平,镀锌板带产量的快速增长使得镀锌消耗较为抢眼,维持了锌用量的稳定增长。不过我们必须注意到,继3月河北、天津等地环保检查后,4月环保继续严查天津静海大邱庄。据悉,半数镀锌厂仍未复产,其余半数平均开工率不足50%。天津年镀锌耗锌量占全国的17.9%,此次环保对4月镀锌消费量影响或“雪上加霜”。我们认为环保因素将对镀锌需求产生一定冲击,整个镀锌板产能增速或受拖累小幅走弱。

而从进出口来看,海关数据显示1月国内镀锌板净出口在64.3万吨,同比增长20.8%。虽然由于受到各种反倾销政策的冲击,镀锌板带出口增速受到一定影响,但总的来说依然维持较高增速。未来贸易保护主义的盛行将使得出口形势恶化,整体来看镀锌板带出口难再维持长期高速增长,出口对于镀锌板带增长的贡献将降低。

图13:重点企业镀锌板(带)产量

图14:国内镀锌板带净出口量

资料来源:中国钢铁工业协会 银河期货

6、终端消费

从终端房地产市场来看,整体下滑已经十分明显,我们关注的房屋新开工面积、商品房销售面积以及房屋施工面积都呈现同比增速减少;仅有房地产开发投资完成额累计同比增速高于去年,而这显然更多的是受到房价上涨的影响。也就是说房地产市场的低迷表现,将导致房地产用锌量同步的增速下滑。而从汽车产量来看,3月国内汽车产量260.4万辆,同比增长3.3%,增速略小于去年同期水平。由于小型乘用车的购置税由全免变成减半,整个汽车行业今年产销增速环比明显减缓。政策带动的消费在去年下半年得到集中释放,由于需求量的提前,导致今年汽车行业景气度明显差于2016年。我们认为刺激政策的后续负面反应仍将延续,今年汽车行业难再现去年的辉煌,交通用锌量增速同样面临下滑风险。

图15:房地产市场

图16:汽车产量

资料来Wind资讯 银河期货

五、总结与展望

从现阶段来看,全球宏观风险仍在上升,尤其是地区冲突加剧下的潜在战争风险仍笼罩着全球金融市场。同时全年美联储加息预期3次,缩表可能性加大,强势美元周期将继续施压商品价格。而从国内来看,资金紧张局势在今年表现的尤为突出;包括短期、中期利率同时在大幅走高,从整个宏观面来讲,商品现阶段面临一定的压力。而从基本面来看,全球锌矿产量逐步复苏态势持续,未来还有嘉能可复产的不确定性,整个锌矿紧缺态势将明显缓解,支持去年锌价大涨的逻辑基础发生较大改变。宏观面叠加基本面共同作用,我们认为锌价中期将承压。

但是短期来看,在跟随黑色商品快速下跌之后,风险情绪已经集中释放;同时锌基本面并没有快速恶化,锌锭依然维持阶段性紧缺,我们认为锌价短期继续向下的空间已经不大。在库存快速减少及现货高升水的支持下,锌价存在企稳反弹可能,5月份还是把握反弹思路操作为主,沪锌主要运行区间:2.05-2.25万元/吨,LME锌2550-2750美元/吨。

另外,从两市比价来看,目前国内现货锌锭已经接近进口盈亏平衡点,随着海外锌锭的进口增加,将带动沪伦比值逐步回归。我们认为现阶段存在反套的机会,即买伦锌抛沪锌,现阶段比价较为合适;不过必须注意到LME为升水结构,国内为贴水结构,结构上又存在一定的移仓风险,我们可以选取较好的价差结构和合约时进行反套。

银河期货 廖凡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏