一、行业要闻

1、菲律宾新人环境部长:允许开展负责任的采矿活动

菲律宾新任环境部长西马图(RoyCimatu)周二(5月9日)表示,只要生产活动负责任,可以允许在国内开展采矿活动,相比前一任部长洛佩斯,他的立场更加温和。洛佩斯曾下令关闭菲律宾半数的矿场。

曾任前武装部队总参谋长的西马图在电台DZBB上称:“对我来说,我认为只要负责任、不破坏环境,并妥善经营,我们就可以批准他们采矿。”

菲律宾总统杜特尔特周一任命西马图代替洛佩斯担任环境部长一职,这一做法得到了矿商的支持,但却遭到环保组织的反对。环保组织称,西马图没有任何自然资源保护方面的功绩。

2、Antam再提出口底含量镍矿370万吨

今年4月,Aneka Tambang(Antam)公司已获得270万吨低含率镍砂(nikel)出口许可证。

如今,该公司计划,再度提出370万吨低含率镍砂出口要求。

5月上旬,Antam公司运作经理哈里。威查延多(HariWidjajanto)向记者称,需再增加100万吨低含率镍砂出口准证,俾能向日本出口。“我们将提出370万吨(增加出口配额),如果被批准,我们考虑向日本出口,我们与日本有很长的贸易历史。”

他解释说,270万吨低含率镍砂是向中国出口的,获得能源和矿物资源部(ESDM)出口推荐书后,今年4月底,Antam公司也获得贸易部(Kemendag)的出口许可。如果一切顺利的话,Antam公司将使用3只能容纳(vessel)15万吨的轮船运输镍砂。“目前,正在Pomala装船,共有3三艘轮船,希望今年5月能全部向中国出口。”

向中国出口后,Antam公司将联络从前曾向Antam公司购买镍砂的日本客户,其中如Pamco公司、Nippon公司和住友(Sumitomo)公司。如果政府批准该370万吨镍砂出口,则Antam公司将向上述日本公司出口。

二、现货价格

1、纯镍市场

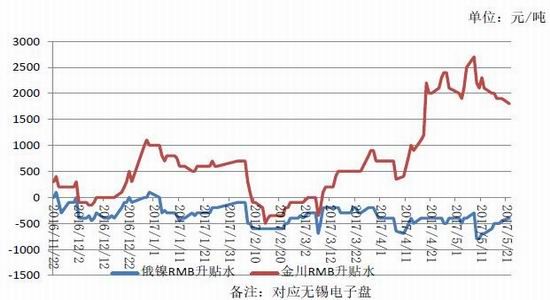

人民币现货升贴水 单位:元/吨

资料来源:银河期货

5月,受期镍震荡趋弱走势影响,国内镍现货升贴水继续分化,金川与俄镍现货价差整体维持在2200-3000元/吨。上旬升贴水幅度走低主要是受主力移仓因素影响,俄镍升贴水整体表现得较为平稳,金川的惜售使得市场流通金川现货资源较少,其升贴水始终维持在高位。随着镍价的企稳抬升,金川镍升水幅度或逐渐收窄,镍板产地价差也将随之缩小。

保税区俄镍Premium 单位:美元/吨

数据来源:银河期货

5月,保税区贸易升贴水整体表现平稳,市场升水报价波动范围维持在150-160美元,主流成交在150美元附近。5月镍进口窗口持续关闭,且进口亏损幅度有所扩大,在镍生铁经济性偏强的当前,钢厂对纯镍的需求将处于低位。预计6月保税区贸易升水将维持平稳状态。

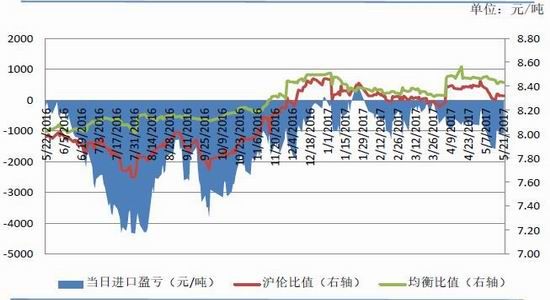

进口盈亏平衡表 单位:元/吨

数据来源:银河期货

5月份,国内镍进口窗口持续关闭,盈亏变化整体表现为小幅扩大。月内最大亏损幅度出现在中旬,为1583元/吨,月内亏损幅度略有扩大。沪伦比值的下降导致进口亏损幅度有所扩大,同时人民币汇率的窄幅升值对进口亏损扩大起到了一定的助推作用。镍铁较镍板升水维持在较低水平,凸显的是镍铁的高库存,钢厂对纯镍需求会有所下降,预计6月国内镍进口窗口仍将维持关闭状态。

2、红土镍矿

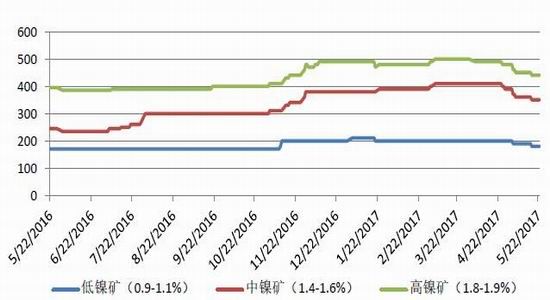

国内红土镍矿港口现货价 单位:元/湿吨

资料来源:Wind,银河期货

5月份,国内港口低、中、高镍矿报价整体呈现为下跌态势,环比分别下跌10%、10.26%和8.33%。

镍铁厂受成本持续倒挂影响,生产积极性下降,减产范围有所扩大,对镍矿的采购需求下降。低镍矿主要是受环保以及200系工厂减产因素影响,同时,菲律宾雨季后镍矿发运量快速增加,供应增加而需求需求下降触发镍价下跌。

外矿方面,5月份菲律宾低镍矿CIF报价环比下降3.5美元/湿吨,中、高镍铁矿环比下降4美元/湿吨。

3、NPI价格

国内NPI出厂价格 单位:元/镍;元/吨

资源来源:SMM,银河期货

5月份,国内高、中、低镍铁行情整体表现为下跌走势。中镍铁受生产因素影响,市场已鲜有现货资源,高、低镍铁月度环比下跌4.88%、6.61%。

高镍行情的持续下跌主要是受期镍下跌影响,同时,进口镍铁的增加以及钢厂的小幅减产使得钢厂对国产镍生铁的打压力度增加,国产镍生铁的惜售、托盘等措施使得镍铁社会库存仍在相对高位,压制了镍铁升水幅度,这样的被压制状态或将持续到6月中旬。

低镍铁行情的持续走弱,主要是受200系钢厂减产因素影响,对低镍铁的需求下降,同时,中频炉去产能的持续使得废碳钢行情被压制,废碳钢经济性凸显,与之对应的低镍铁的经济性有所下降,钢厂原料采购结构有所变化,从经济性角度去看,当前低镍铁行情已显超跌,预计6月或将企稳小幅反弹。

4、不锈钢价格

国内不锈钢现货价格 单位:元/吨

资料来源;wind,银河期货

5月份,国内不锈钢各钢种行情延续此前的跌势,304、201、430冷轧月均行情环比分别-6.42%、-8.35%和-5.63%。

5月不锈钢行情的全系下跌诠释的是流通去库存与钢厂产量相对高位之间的矛盾。前期流通的高库存在资金收紧后的去杠杆引发的行情踩踏形成惯性,结合5月钢厂镍、铬原料的大幅度下跌,使得现货价格随成成本重心下移而下跌。流通市场的去库存需求强烈,终端库存已在相对的地位,但低价行情以及实体资金偏紧因素影响下终端采取按需采购模式操作,钢厂端库存压力仍较大。

预计6月不锈钢行情将完成筑底,200系已有实质减产,300系行情底部与高度取决于德龙的复产节奏及中频炉改革的实质推进程度。

三、库存

1、纯镍库存

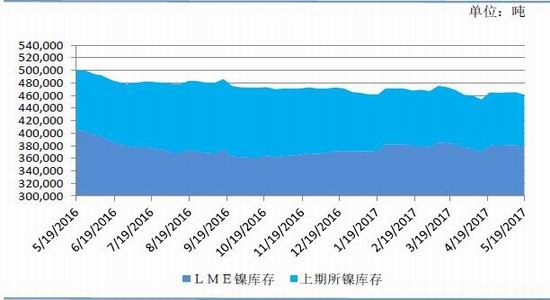

LME与上期所镍库存变化 单位:吨

资料来源:wind,银河期货

截止2017年5月19日,LME镍库存量为37.89万吨,环比下降0.2万吨,降幅为0.53%。5月19日上期所镍库存量为8.22万吨,环比下降0.17万吨,降幅为2.03%。两者整体库存表现为小幅下降。

国内显性库存的上期所交割库存及保税区等库存,两者的库存总量在5月下旬为17.5万吨,加上同期LME镍库存,全球显现存镍库存量为55.34万吨,环比下降0.1万吨。全球镍显性库存保持平稳。

当前LME镍库存中,镍板占比为32.88%,镍球、粒占比为67.12%,镍板占比继续下降。

2、镍矿库存

国内港口镍矿库存 单位:万吨

资料来源:wind,银河期货

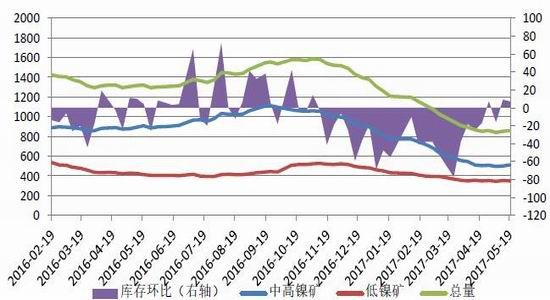

截止5月19日,国内港口镍矿库存总量为858万吨,环比增加0.82%;其中高、中镍矿总量为511万吨,环比增加1.39%;低镍矿347万吨,环比持平。

国内港口镍矿库存经历了前期连续5个月下降后,自5月以来实现库存持续小幅增长,主要是受菲律宾雨季后矿放量及国内镍铁减产面的扩大因素影响,预计6月港口镍矿将继续维持小幅增长态势。

四、国内镍金属月度供需

1、镍供应

国内镍生铁产量 单位:万吨

资料来源:SMM;银河期货

4月份国内镍生铁产量(金属当量)为3.03万吨,环比下降6.77%,产量为7个月以来的最低值。

4月国内镍铁产量的下降主要表现为高镍铁产量的下降,而低镍铁产量整体平稳,中镍铁已近绝迹。高镍铁产量的下降主要受镍铁厂成本持续倒挂影响,同时进口镍铁的增量对国产镍铁的市场份额形成了冲击。预计5月份国内镍铁产量继续表现为下降,但降幅将放缓。

电解镍月度进口量 单位:万吨

资料来源;wind,银河期货

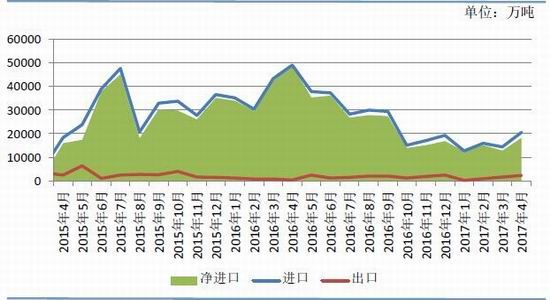

4月份,国内纯镍净进口量为1.82万吨,环比增长41.88%,同比下降62.63%。4月精炼镍进口增加主要是来自俄罗斯和中国的增量,其中俄镍进口增加主要是由于5月合约的交仓需求,而来自中国出口转进口主要是金川的高升水引发的回流需求。结合5月进口窗口持续关闭及钢厂需求结构性的调整,则预计5月精炼镍进口量环比将小幅下降。

2017年4月国内原生镍资源供应结构(单位:万吨)

资料来源:wind、SMM、银河期货

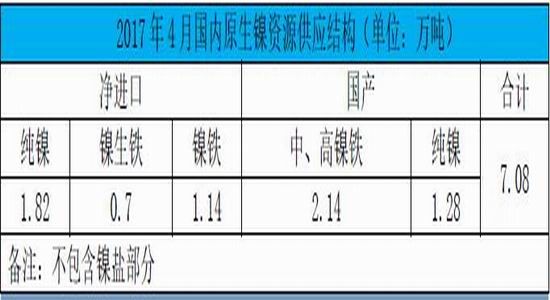

4月,国内范围内的原生镍供应量为7.08万吨,环比增长4.42%,同比下降8.17%。其中源自进口部分为3.66万吨,占比为51.69%;国产原生镍供应量为3.42万吨,占比为48.31%。根据原生镍资源的属性来区分,纯镍部分的量为3.1万吨,占比为43.78%;镍合金部分金属量为3.98万吨,占比为56.22%。

2、镍需求

国内300系不锈钢月度镍资源需求量 单位:万吨

资料来源:银河期货

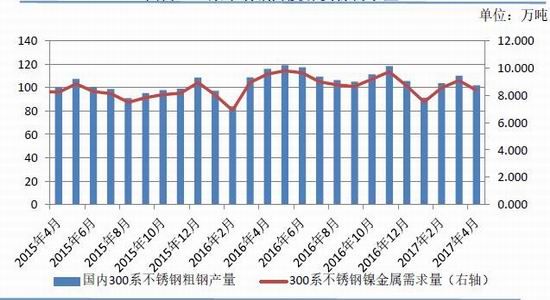

4月,国内不锈钢粗钢产量为193.38万吨,环比下降15.44%,同比下降16.84%。其中300系粗钢产量为101.87万吨,环比下降7.63%。4月国内不锈钢产量全系列出现下降,主要是受行情快速下跌影响,流通、终端市场接货速度放缓,钢厂库存垒库压力下被迫减产,这样的被迫式的减产仍在延续,个别钢厂将部分产能转换成碳钢产能。预计5月份国内300系不锈钢产量仍将继续下降。

2017年4月国内镍资源需求结构(单位万吨)

资料来源:银河期货

4月,国内市场对原生镍(不含镍盐)的需求量为8.64万吨,环比下降6.8%。同期国内范围内(含进口)原生镍的供应量为7.08万吨,供应缺口为1.56万吨。

5月底,国内镍显性库存库存(含保税区)环比下降了0.46万吨,那么可以认为4月国内消化镍隐性库存1.1万吨。镍生铁库存一定程度上充当了当前的国内镍隐形库存。

五、成本

1、原料经济性比较

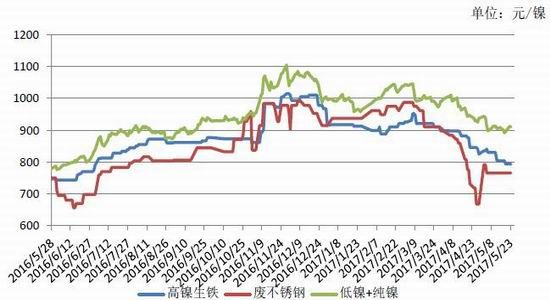

不锈钢厂镍原料采购经济性比较 单位:元/镍

资料来源:wind;银河期货

5月份,国内镍原料经济性表现为“废不锈钢>高镍铁>‘低镍铁+镍板’”。废钢较高镍铁的经济性在5月有所收窄,主要是受铬铁价格大幅下跌影响,低镍铁+镍板”模式经济性持续失去,个别钢厂采取“废碳钢+镍板”模式来取代低镍铁。不排除6月铬铁价格继续下跌使得废不锈钢经济性暂时性失去的可能。

2、NPI生产成本

国内NPI生产成本 单位:元/镍

资料来源:wind,银河期货

5月份,国内RKEF工艺工厂成本继续倒挂,以一个月备矿周期来看,其亏损幅度达92元/镍,若备矿周期在两个月,则其亏损幅度高达150元/镍。镍铁成本倒挂,主要是受镍铁厂备矿模式及镍价下跌因素的影响,同时,镍矿的跌幅仍小于镍铁价格的跌幅。成本的深度倒挂及补矿积极性的下降因素影响,镍铁减产将倒逼镍矿价格加速下跌,镍铁亏损幅度将逐渐收窄,但难改亏损的本质。

六、后市展望

◆4月,国内原生镍供应(含进口)7.08万吨,原生镍需求8.64万吨,需求缺口为1.56万吨;国内镍显性库存环比下降0.46万吨,隐性库存消化1.1万吨

◆6月份钢厂生产成本重心将继续小幅下移,钢厂利润空间仍存,影响钢厂产量因素主要为接单的下降,预计6月钢厂产量仍将小幅下降,与之对应的镍需求也将小幅下降

◆镍铁成本持续深度倒挂,将倒逼国内镍铁减产扩大,镍矿需求也将随之下降,菲律宾雨季已过,镍矿发运量大幅抬升,镍矿对镍价缺乏基础支撑。印尼镍铁仍处于增量阶段,其增量将大于国内镍铁减产量,预计6月国内镍供给环比将出现增加

◆6月基本面整体或呈现为需求下降而供应增加的背离局面,而华东300系钢厂的复产进度以及中频炉改革截止时间点的临近都将促进镍价重心的上移。预计6月镍价或呈现“V”型走势,关注沪镍主力74500的底部支撑力度

银河期货 凌开伟

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。