在锌价大幅下跌后,炼厂惜售市场货源减少,现货对期货维持高升水限制了期锌价格的跌幅。此外,4月份炼厂检修减产增加和锌锭进口仍处亏损状态使得锌锭供给受限。伦沪两市锌库存持续回落,偏低的库存水平同样对锌价形成支撑。因此5月份锌价继续下行空间相对有限,短期来看走势有望企稳。但由于受到下游消费疲弱的拖累和锌矿供给的增加,锌价再次大幅走强突破前高的可能性较小,预计5月份沪锌主力合约延续震荡格局。

一、基本面分析

1、全球供需平衡

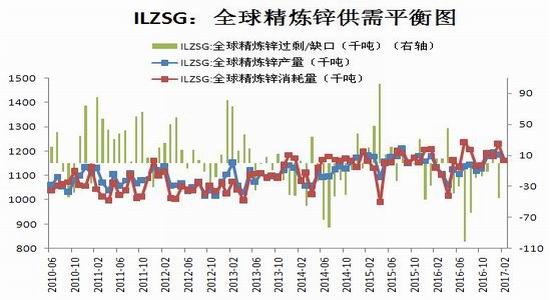

根据ILZSG数据显示,2月全球锌市供应过剩1.98万吨,1月修正为短缺2.23万吨。1-2月全球锌市短缺2000吨,去年同期为过剩4.4万吨。2月消费者、生产商和交易所库存降至139.58万吨,1月为137.1万吨。

WBMS数据显示,2017年1-2月全球锌市供应短缺17.7万吨,2016年全年为供应短缺25.8万吨。1-2月全球精炼锌产量同比增加6.0%,消费量较去年同期增加7%。日本需求为8.7万吨,较2016年同期增16%。1-2月全球精炼锌需求较2016年同期增加14.3万吨。中国锌表观需求为96.7万吨,占全球需求总量的44%。

在当前锌价的刺激下,全球锌矿山产量正在增加。国内方面,据有色金属信息统计,2017年1-2月份国内锌精矿产量为50.1万吨,较去年同期增加5%。在矿山丰厚利润驱动下,各地锌矿复产加速。海外方面,据路透社报道,美国Nyrstar、印度RampuraAgucha以及秘鲁Antamina等矿山都在逐渐扩大生产。其中Antamina今年产量预计将翻番。虽然锌矿巨头嘉能可还没有重启大部分关闭的运营,但其产量仍在攀升。虽然当前锌矿加工费仍处在历史偏低水平显示锌矿供应整体仍维持偏紧态势,但随着全球锌矿供应的增加,锌矿供应偏紧预期对锌价的支撑将逐渐弱化。

图1

资料来源:瑞达期货,数据来源:ILZSG

2、国内锌矿供应

根据国家统计局的数据,截止2016年12月国内锌精矿累计产量为463.05万吨,较2015年12月同比增加了1.14%。2016年12月份国内锌精矿产量当月值为37.06万吨,环比减少6.7%。据富宝资讯报道,国内锌精矿(50%,含税)价格依然坚挺,截至4月21日云南锌精矿到厂价报16700-16900元/金属吨,湖南锌精矿报16800-17000元/金属吨,甘肃17000-17200元/金属吨,广西16700-16900元/金属吨,内蒙16500-16700元/金属吨。因锌精矿价格处于高位,2017年一季度国内锌精矿产量增长明显,不过锌精矿市场货源依然紧张,目前湖南环保加码,锌矿产量受影响。从国内矿企业绩报告获知,各企业锌精矿产量均出现不同幅度增长。在进口方面,截止2017年3月我国锌精矿累计进口量为70.3万吨,同比上涨了8.2%。3月锌精矿进口量当月值为28.8万吨,环比增加58.2%。

图2

资料来源:瑞达期货,数据来源:国家统计局

图3

资料来源:瑞达期货,数据来源:海关总署

3、国内精炼锌供应

根据国家统计局的数据显示,2017年3月国内精炼锌产量当月值为50.40万吨,当月同比增加了0.8%。截止3月份精炼锌产量累计值为148.60万吨,累计同比增加了3%。根据SMM数据显示,3月冶炼锌开工率为69.4%,环比小幅回落0.4%,因此3月份冶炼厂减产对于产量的实质影响相对有限。而进入4月份东岭、汉中、株冶等继续检修,加上河南豫光、云铜、巴彦淖尔紫金新增检修。此外,近期湖南轩华、太丰、水口山等也因环保因素以及原料供应受限,已经或准备进行检修减产。根据SMM预计,4月冶炼企业开工率将回落至66.5%。

进口方面,2017年2月国内精炼锌进口量当月值为1.5万吨,环比下降了13.4%。截止2月累计进口量为3.23万吨,同比下滑了68.9%。从数据上看,我国精炼锌进口量仍处于走低态势,主要是因为自2016年初开始锌市沪伦比值呈现不断走低态势,导致跨市套利窗口收窄。精炼锌进口为亏状态损,使得进口遭到抑制。截止4月21日沪伦比值为8.45,锌锭进口亏损在475元/吨左右,进口亏损格局延续。

图4

资料来源:瑞达期货,数据来源:国家统计局

图5

资料来源:瑞达期货,数据来源:海关总署

4、初级消费领域

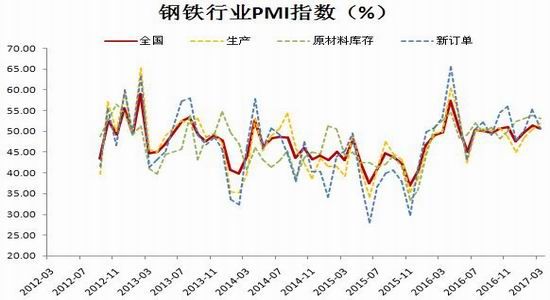

在钢铁行业方面,2017年3月中采钢铁行业PMI环比下降0.8个百分点至50.6%,河北省钢铁行业PMI为环比回落1.8个百分点至48.4%。生产指数三连升至十个月以来的最高点,仍处扩张区间。新订单指数和新出口订单指数分别回落4.7个百分点和7.1个百分点至50.6%和41.6%,产成品库存指数结束五个月的收缩态势重回扩张区间,钢铁原料库存指数延续5个月的升势仍位于荣枯线上方。

供给方面,3月份钢铁生产PMI环比上升至52.0%,连续2个月位于荣枯线之上。进入4月份,一方面,两会结束华北地区环保限产解除,钢厂开工率将上升;另一方面,4月起将对湖南等15个省进行环保督察,尤其是对钢铁等污染比较严重的产业进行限产,叠加6月30日的最后期限逼近,多地“地条钢”将加速出清。4月份预计生产指数仍处于扩张区间,但环比或将小幅回落。需求方面,3月份国内新订单指数50.6%,环比下降4.7个百分点,前期工地积极备货,3月旺季部分需求或已提前消化,下游订单增速趋缓;国外新订单指数为41.6%,环比下降7.1个百分点,国内销售利润远高于国外,叠加反倾销力度不减,钢厂出口意愿明显下降。4月仍为行业传统旺季,地产、基建投资持续放量,国内钢需仍有支撑,预计4月新订单指数仍位于荣枯线上方。在镀锌行业方面,镀锌厂近期订单仍未见恢复好转,根据我的钢联统计的上海地区镀锌板卷库存数据,其库存进一步提高至29万吨的高位,显示库存累积持续,高库存压力不减。而据SMM调研3月镀锌企业开工率80.38%,环比回升14.45%,同比回落11.83%。预计4月份开工率将回落至74.5%。数据同样显示今年镀锌终端旺季需求不及去年同期。

图6

资料来源:瑞达期货,数据来源:Wind数据库

5、终端消费领域

据中国汽车工业协会统计分析,2017年3月,汽车产销环比均呈较快增长,同比增速略低。1-3月,汽车产销呈平稳增长,商用车同比增幅显著提升。

3月,汽车产销比上年同期继续呈现增长,但增速减缓。当月汽车产销分别完成260.4万辆和254.3万辆,产销量比上月分别增长20.6%和31.1%,比上年同期分别增长3%和4%,增速比上年同期分别减缓7.2和4.8个百分点。1-3月,汽车产销分别完成713.3万辆和700.2万辆,比上年同期分别增长8%和7%,高于上年同期1.8和1个百分点,总体表现良好。但目前汽车库存仍处于高位,整体来看今年后期汽车行业景气度仍面临下行压力。

图7

资料来源:瑞达期货,数据来源:国家统计局

据国家统计局数据,2017年1-3月份,全国房地产开发投资19292亿元,同比名义增长9.1%,增速比1-2月份提高0.2个百分点。其中,住宅投资12981亿元,增长11.2%,增速提高2.2个百分点。住宅投资占房地产开发投资的比重为67.3%。

1-3月份,东部地区房地产开发投资11373亿元,同比增长7.9%,增速比1-2月份提高0.1个百分点;中部地区投资3914亿元,增长14.7%,增速提高1个百分点;西部地区投资4005亿元,增长7.5%,增速回落0.3个百分点。

1-3月份,房地产开发企业房屋施工面积636977万平方米,同比增长3.1%,增速比1-2月份回落0.1个百分点。其中,住宅施工面积433241万平方米,增长2.2%。房屋新开工面积31560万平方米,增长11.6%,增速提高1.2个百分点。其中,住宅新开工面积22751万平方米,增长18.1%。房屋竣工面积23031万平方米,增长15.1%,增速回落0.7个百分点。其中,住宅竣工面积16500万平方米,增长13.7%。

图8

资料来源:瑞达期货,数据来源:国家统计局

6、全球库存分析

四月份伦沪两市库存整体均呈现回落态势,截止4月21日,伦锌库存为355150吨,较三月底下降了16725吨。沪锌库存为155352吨,较三月底减少了27734吨。四月份国内锌锭库存回落速度加快,一方面受炼厂发货下降影响,另一方面由于锌价回落下游逢低补库也有所推动。整体看来,伦沪两市库存水平仍处于偏低位置,对锌价形成支撑。

图9

资料来源:瑞达期货,数据来源:上期所、LME

二、结论观点

四月份沪锌价格呈现震荡回落态势,主要因在当前锌价水平下国内外矿山增产复产增多,锌矿供应紧张局面逐渐缓解,其对锌价的支撑也在弱化。另外锌市下游消费表现不及预期也是造成锌价持续走软的主要原因。但在锌价大幅下跌后,炼厂惜售市场货源减少,现货对期货维持高升水限制了期锌价格的跌幅。此外,4月份炼厂检修减产增加和锌锭进口仍处亏损状态使得锌锭供给受限。伦沪两市锌库存持续回落,偏低的库存水平同样对锌价形成支撑。因此5月份锌价继续下行空间相对有限,短期来看走势有望企稳。但由于受到下游消费疲弱的拖累和锌矿供给的增加,锌价再次大幅走强突破前高的可能性较小,预计5月份沪锌主力合约延续震荡格局。操作上建议高抛低吸区间交易为主,锌价运行区间21000-23000元/吨。

三、操作策略

1、月度投资

伦沪两市偏低库存和炼厂检修减产对锌价形成支撑,但锌矿产量增加及下游消费不及预期对锌价走高造成拖累,预计5月份锌价涨跌有限。操作上建议沪锌1706合约21000-23000元/吨区间交易,各止损500元/吨。

2、套利策略

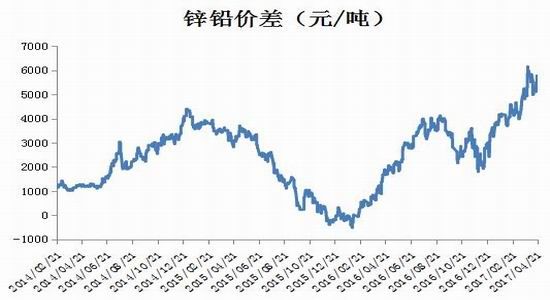

跨品种套利:截止4月21日锌铅价差为5775元/吨,较3月31日的5980元/吨价差缩小了205元/吨。当前来看沪锌的走势仍要强于沪铅,主要是当前是铅市处消费淡季,由于终端电池更换需求尚未启动,加上去年暖冬效应,大部分铅酸蓄电池企业库存偏高。这使得大部分企业计划减产,甚至有些企业计划停产,短期国内铅消费疲弱令铅价承压。但从当前基本面上看,锌价再次大幅走强突破前高的可能性较小,而进入5月份后随着铅市淡季过去,中长期消费好转后铅价将有所企稳。操作上可在1706合约价差为5500元/吨附近做空锌铅价差。

图12

资料来源:瑞达期货,数据来源:上期所

3、套保者(需求商,销售商)

需求商:沪锌再次大幅走高的能性不大,需求商按需采购,期价回落再执行买入套保策略。操作上建议,沪锌主力合约于20000元/吨买入40%仓位;若行情继续下行则于18000元/吨再建40%仓位;其余20%视市场而定。

销售商:锌矿供应偏紧对锌价支撑的弱化,预计后市锌价难以再次突破前期高点,销售商空头套保。沪锌主力合约运行在23500元/吨附近将空头头寸控制在50%左右,若锌价继续上行至24000元/吨则考虑将空头套保头寸增加到80%。套保头寸根据行情波动适当进行区间操作。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。