铜需求下行超预期 盼政策刺激价格反弹(3)

建筑行业景气度持续低迷

中国方面,2011年下半年开始基建和房建工程受制于需求不振,行业增速明显放缓。房地产成交量在今年五月份以前连续多个季度低迷,限购措施短期内未出现松动,商品房成交面积显著下降,非限购城市也出现下降,观望气氛较浓。

虽然2011年前三季度受前期保障放投资增速影响导致房地产投资增速保持在30%左右,但是去年四季度至今,此投资增速迅速下滑,2012年4月已经降至16%,低于2011年12月17.2%的增速。从新屋开工数据观察,住宅和商业项目走势出现分化,住宅新开工从去年八月开始即出现下行,到今年年初则出现了负增长,而商业项目新开工则依然保持稳定增速。虽然进入5月份在多地地方政府放松首套房购置政策下,楼市成交量有一定的改善,1―5月商品房销售面积同比增速较1―4月回升,但新屋开工面积增速仍小幅下滑,土地购置面积增速也处于低位,反映出当前房地产商拿地动力仍不足,这也预示着未来较长一段时间内,新屋开工面积仍将处于低位,房地产行业实质性回暖尚需要一段时间,但筑底过程基本已经得到确认。

图15 美国成屋销售变化

数据来源:Bloomberg、安信期货研究部

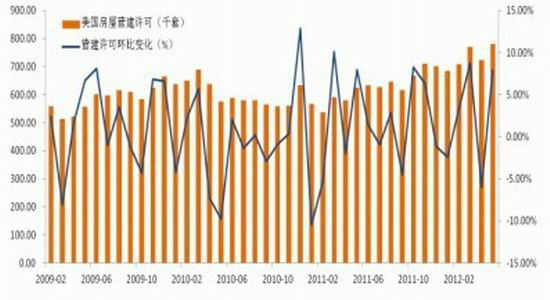

图16 美国房屋营建许可

数据来源:Bloomberg、安信期货研究部

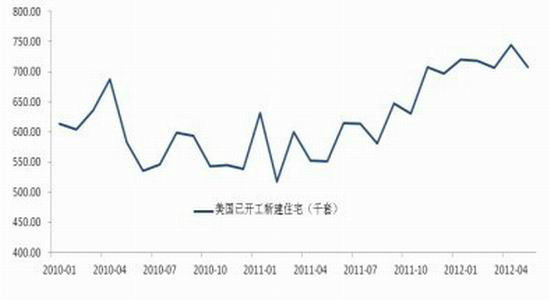

美国商务部本周四公布的数据显示, 5月份美国新屋开工数实现了3.5%的增长,达到按季调整后56万套,同时也超出了经济学家的预期。根据MarketWatch的调查,经济学家对于5月份新屋开工数的平均预期为按季调整后55万套。总体观察,美国春季房屋市场呈现出强势回暖,不断上涨的销售量和价格正在显示住房市场的复苏获得动力。大部分市场人士认为,大部分主要房地产市场将在2012年底达到房价底部,其中12个城市的房价目前已经见底,甚至开始反弹。

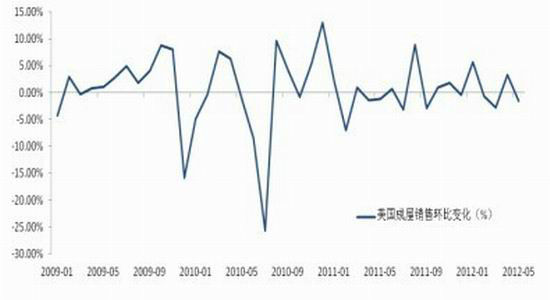

图17 美国新屋销售环比变化(%)

数据来源:Bloomberg、安信期货研究部

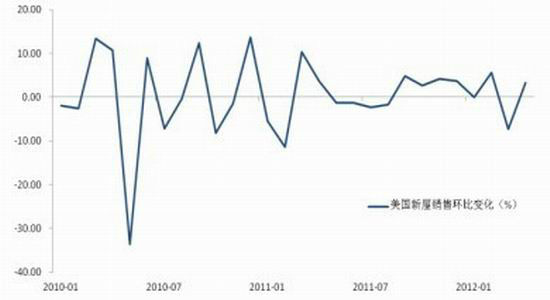

图18 美国已开工新建住宅变化

数据来源:Bloomberg、安信期货研究部

图19 国内房地产开发累计投资完成额环比

数据来源:Bloomberg、安信期货研究部

图20 新增固定资产累计投资完成额环比

数据来源:Bloomberg、安信期货研究部

综合来看,无论是国内还是美国房地产市场在经历连续多季度的“冰河期”后已经在二季度显现出回暖态势,美国房地产数据,无论是新屋开工还是营建许可都反映了稳健的复苏步伐,行业对于有色金属的需求也处于稳步有增的趋势。

国内伴随经济快速下滑,政府采用了各种微调手段,房地产调控也出现了松动迹象,从稳增长角度看,政府再次实施大规模货币宽松手段的概率微小,单纯靠政府拉动投资的历史难以重复,国内房地产回暖的步伐将会是一个缓慢的过程,对于铜价来说从中长期角度来看可以起到支撑作用,但是以1-3个月周期来看,难以成为其关键上涨动力。

表1国内精铜消费结构(万吨)

| 2010 | 10/09(%) | 2011 | 11/10(%) | |

| 电力 | 314 | 6.8 | 339 | 8 |

| 空调制冷 | 99 | 23.8 | 115 | 16.2 |

| 交通运输 | 75 | 21 | 80 | 6.7 |

| 电子 | 51 | 13.3 | 55 | 7.8 |

| 建筑 | 64 | 8.5 | 68 | 6.3 |

| 其他 | 77 | 10 | 81 | 5.2 |

| 总计 | 680 | 11.5 | 738 | 8.5 |

数据来源:安泰科、安信期货研究部

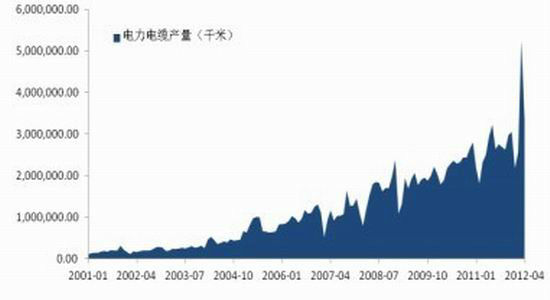

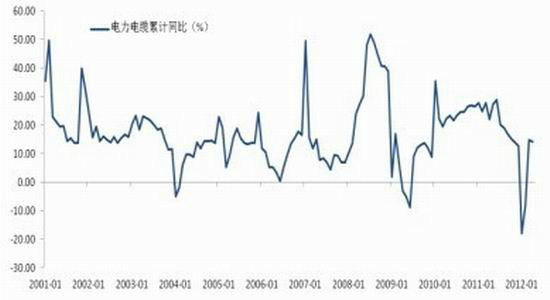

图21 中国电力电缆产量

数据来源:Wind、安信期货研究部

图22 中国电力电缆产量同比变化

数据来源:Wind、安信期货研究部

电力家电行业冰火两重天

电力行业在去年经历投资下降后,随着十二五开局以及进行农村电网改造,投资额快速回升,2011年1-8月份电力投资总额为3929亿元,同比增加7.7%,上年同期为下降6.2%。在2011智能电网国际论坛中透露《电力建设“十二五”规划》即将推出“十二五”期间国家电网(微博)在电网建设和智能化方面的投资或达1.5万亿,比十一五期间多出30%,平均每年多出约500亿,这将对电力电缆构成有力需求。

铜以其良好导电性一直作为电力电缆的主要原材料,2010年电力电缆领域应用占据铜消费近40%份额,是铜最大的需求板块,由此铜将有望受益于我国智能电网的快速发展。

对于2012-2015年的电网投资情况,笔者认为两大电网公司的整体投资快速下滑的可能性也不大,仍将维持高位。2020年前智能电网的建设总投资预计超过4万亿,年均4000亿投资可保证铜需求保持在景气水准。据中国电力企业联合会透露,未来十年我国电力投资总额将高达11.1万亿,这一投资计划写入了《电力工业“十二五”规划研究报告》。我国电力建设步入快速发展期,铜需求在国内电网扩张期将对铜价形成较强需求支撑。

进入2012年,伴随为期四年的家电下乡政策接近尾声。家电行业整体增幅保持上涨势头没能在上半年持续,销售疲态尽显。以空调行业为例,2012年4月,空调行业产量1185万台,同比下滑4%,销量1196万台,同比下滑12%,其中内销609万台,下滑10%,出口588万台,下行13%。空调行业库存977万台,同比下滑2%,库销比0.8,与去年同期相比提升了0.1个百分点,厂商备货依然不积极。同时压缩机行业增速也出现下降,4月空调压缩机生产两1127万台,同比下滑3%,销售1186万台,同比下滑1%,库存量341万台,同比增长49%,受空调行业渠道库存较高的的影响,压缩机销售增长动力不足,目前大多数空调企业以下短单为主,且下单非常谨慎。下半年,伴随265亿家电补贴政策出台,有望促进家电等产品消费,从而拉动铜在家电行业的消费量。

图23 中国空调产量(万台)

数据来源:Wind、安信期货研究部

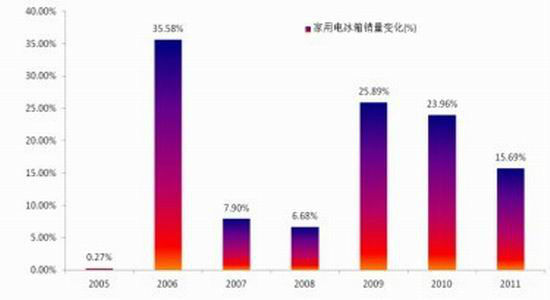

图24 中国家用电冰箱历年销量变化

数据来源:Wind、安信期货研究部

|

|

|

|