铜需求下行超预期 盼政策刺激价格反弹

主要观点

国内经济减速已经成为不争的事实,降息周期的重启也显示了政策上积极维稳的态度,需求是否能伴随货币转向宽松而有所改善,此点依然有待观察,但是可预见的是,在货币流动性逐渐宽松的背景下,地产等支柱行业将有所复苏,从而支撑有色金属价格。

全球制造业数据普遍下行,无论是美国、欧洲还是中国,需求疲软已经是全球经济的症结所在,也是牵制铜价上涨的重要因素之一。在预期全球货币政策将进一步走向更加宽松的假设下,我们认为全球制造业在下半年有望转暖,从而为铜价温和反弹打下夯实的基础。

从稳增长角度看,政府再次实施大规模货币宽松手段的概率微小,单纯靠政府拉动投资的历史难以重复,国内房地产回暖的步伐将会是一个缓慢的过程,对于铜价来说从中长期角度来看可以起到支撑作用,但是以1-3个月周期来看,难以成为其关键上涨动力。

目前大多数家电企业以下短单为主,且下单非常谨慎。下半年,伴随265亿家电补贴政策出台,有望促进家电等产品消费,从而拉动铜在家电行业的消费量。

在预计全球铜依然保持需求大于供给的背景下,我们认为整体库存流出将成为常态,但是海外部分投机资金利用库存炒作铜价的现象,预计下半年较难出现,铜价有望逐渐回归需求影响这一理性层面。

目前价格依然受制于国内需求疲软,政策预期难以推动价格单边反弹。所以,我们认为,在消费实质好转、欧洲问题更加明朗化前,国内外铜价仍将以弱势震荡为主,在2012年三季度末和四季度,铜价有望走出一波今年内的上涨趋势,沪期铜波动区间为52000-65000。

2012年上半年铜市场走势回顾及市场形态分析

2012年铜价走势波澜起伏,整体价格震荡区间展宽,1-6月份走势前高后低,沪铜半年跌幅达0.36%,伦铜半年跌幅0.039%。截止至 6月15日,伦铜仍处于弱势调整状态,下行趋势并未出现明显改变,短期难言重返8000美元关口;沪铜亦然,60000一线空头处处设阻,不论是期货市场还是现货市场对于后期走势都颇为悲观。回顾上半年,国内经济较为低迷,虽然通货膨胀率得到明显控制,但GDP增速低于预期,预期内的需求旺季没有如期而至,房地产、汽车限购继续抑制国内铜消费,另外,去年在政策扶持下表现较好的家电行业,也在2012年出现了大幅需求下滑,四大家电中,除彩电季度销量增速保持在10%左右外,其他类别均出现跳水。美国继续维持维持低利率和宽松货币政策,总体而言复苏步伐相对稳健。而欧洲问题则如同我们在2011年年报中所述,成为了整个大宗商品市场的诟病。希腊、西班牙等国的债务问题依旧困扰市场。中国作为铜需求大国,今年上半年需求量与去年同期相比出现下滑,幅度超过预期,综合来看,上半年铜走势可谓步步惊心,预计政府有望推出更进一步的财政政策对冲经济下滑,尽管政策力度与实际有效程度依然未知,但可预见的是这将对有色金属价格形成一定企稳作用。

第一阶段 1月-2月连续上涨阶段

该阶段铜价在2月份录得半年内新高(伦铜最高至8765美元/吨;沪铜最高至62500元/吨),期间外盘走势迅猛,受到12月份国内精铜进口数据大幅上涨,希腊债务减记,以及美联储低利率决议提振,利多基本面集中释放,虽然惠誉调降包括意大利等五个国家信用评级,但是仍未能撼动铜价上涨趋势。

2 月期间铜价走势并未延续1 月以来的凌厉上攻,伦铜受阻于8600 美元压力,沪铜止步于 61000元,内外盘比值创历史新低,预示人民币升值以及国内对于高铜价的不买单,期间希腊问题再次成为宏观关注焦点。

截止 2 月 24 日,三大交易所铜持仓日总存量同步上升,春节后随着参与人气的恢复国内持仓增仓明显,沪铜持仓上升至 463120 手,1 月底持仓为435528 手,增幅6.3%;LME持仓上升至283797手,1月底持仓为272002手,增仓幅度4.3%;COMEX铜持仓150577 手,1 月持仓为 144214 手,增仓幅度4.4%。

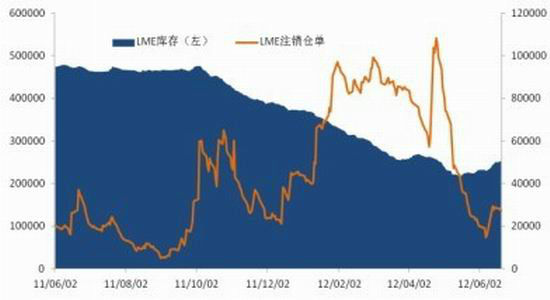

截止到 2 月 24 日,伦敦库存继续下滑,上海库存继续上升。LME 库存由去年 10 月开始持续下滑,目前 303500 吨,月度下降 273255 吨,连续 5个月下降;上海铜库存由去年12 月出现上升,截止2 月24 日当周总库存为至216086 吨,月度上涨 84441吨。

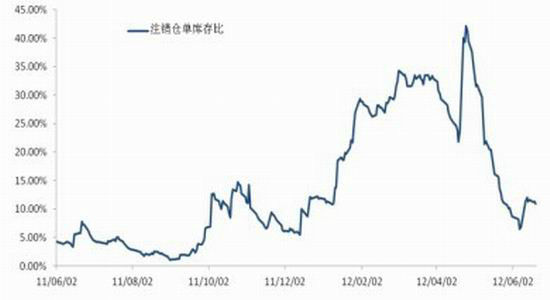

LME现货在2 月里由贴水15 美元上升至升水20 美元,伦铜注销仓单大幅上升,与库存比值上升至 25%之上,创下2005 年以来新高,显示伦铜市场需求略有好转,库存后期将继续回落;国内到港升贴水方面 60-100 美元之间,由前期出现明显回落,因进口出现大幅度亏损及国内库存充裕。

第二阶段 3月-4月窄幅震荡阶段

该阶段沪铜铜价保持在58000-62000区间窄幅震荡,两个月时间都未能实现向上或者向下的有效突破。期间伦铜库存陡然下降至25万吨,注销仓单比值更是连续创出历史新高一度超过30%。同时,外盘 CFTC 基金总持仓稳步增仓,净多头持续上涨,资金配合现货面意图非常明显,有理由怀疑这波投机资金与伦敦库存炒作出于同一目的,外盘资金不断软逼仓,国内外博弈剧烈。

截至 3 月下旬,铜价累计上涨8.4%。宏观面上,希腊顺利渡过债务风波,美国经济复苏态势良好,中国两会后新的经济调控引人关注,国内进入季节性旺季及伦敦库存持续下降为铜市添加上行动力。

截止 3 月 22 日,三大交易所铜持仓日总存量增减不一,沪铜持仓春节后持续上升, 沪铜持仓上升至475810手, 2月底持仓为464838手, 增幅2.3%;LME持仓下降至270963手, 2 月底持仓为 274458 手, 减仓幅度1.2%; COMEX铜持仓146682 手,2 月持仓为146040手,增仓幅度0.4%。

截止到 3 月 22 日,伦敦库存继续下滑,上海库存继续上升。LME 库存由去年10月开始持续下滑,截稿时为 255450 吨,月度下降40975 吨,连续6 个月下降;上海铜库存由去年12 月出现上升,截止3月23 日当周总库存为至223632 吨,月度上涨 7546 吨。

LME 现货在 3 月里由贴水上升至升水 30 美元之上,因伦铜注销仓单大幅上升,与库存比值上升至 30%之上,创下2005 年以来新高,显示伦铜市场需求略有好转, 库存后期将继续回落;国内到港升贴水方面 55-60 美元之间,由前期出 现明显回落,因进口出现大幅度亏损及国内库存充裕。

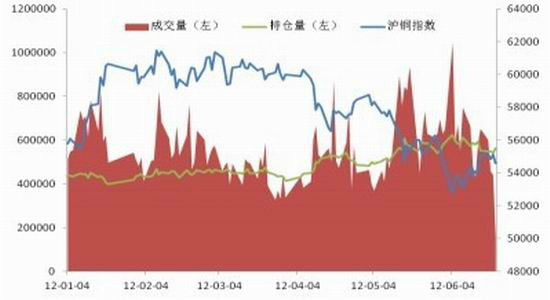

图1 沪铜指数走势、成交和持仓情况

数据来源:文华财经、安信期货研究部

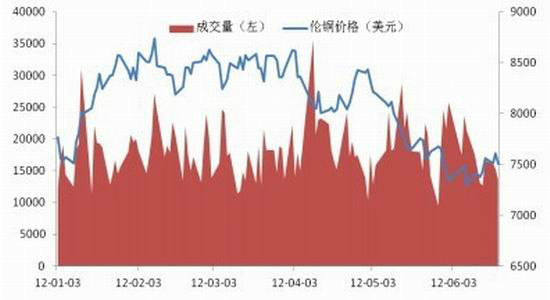

图2 LME走势与LME持仓

数据来源:文华财经、安信期货研究部

第三阶段 5月-6月破位下行阶段

该阶段铜价向下突破近两个月盘整区间,沪铜连续跌破58000、55000、53000支撑,探底至2011年12月份52500成交密集区。期间欧债问题依旧困扰市场,实体经济不容乐观,国内经济减速明确,国内在六月初确定下调一年期存贷款基准利率0.25%,新一轮降息周期启动。

铜价跌破长达 3个月的盘整格局,欧债问题依旧困扰市场,实体经济不容乐观,国内经济减速明确,铜价依托金融属性维持较高价格水准,短期铜价反弹但很难重新走强,60日均线压力将限制反弹幅度。

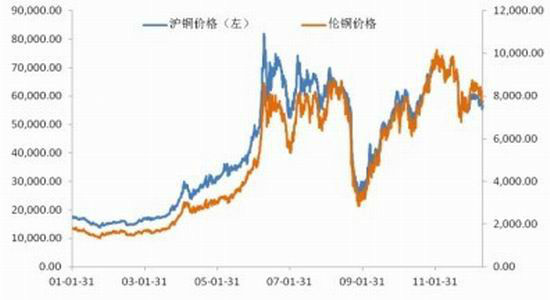

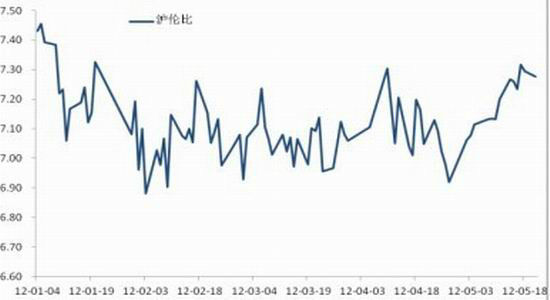

图3 沪铜与伦铜走势比较

数据来源:文华财经、安信期货研究部

图4 沪铜与伦铜比值

数据来源:文华财经、安信期货研究部

截止 4 月 20 日,三大交易所铜持仓日总存量增减不一,沪铜持仓大幅上升,沪铜持仓上升至517894 手,3 月底持仓为412682 手,增幅 25.4%;LME 持仓反而下降至 256662 手,3 月底持仓为 274371 手,减仓幅度 6.4%;COMEX铜持仓148992 手,3 月持仓为142306 手,增仓幅度 4.6%。

截止到4 月20日,伦敦库存结束了至去年10月以来的持续下滑,上海库存维稳回落。LME库存由去年10月开始持续下滑,截稿时为255450 吨,月度下降 40975 吨,连续 6 个月下降;上海铜库存由去年 12 月出现上升,截止3 月23 日当周总库存为至223632 吨,月度上涨7546 吨。

LME现货在 4月里由贴水上升至升水,最高时候上升至 114美元,因伦铜价格出现下跌,现货价格并未大幅跟跌导致,注销仓单与库存比值由30%下降至20%附近,较前期有所缓和,库存后期回落速度将缓和;国内到港升贴水方面55-60美元之间,由前期出现明显回落,因进口出现大幅度亏损及国内库存充裕。

图5 LME库存与注销仓单

数据来源:Bloomberg、安信期货研究部

图6 LME注销仓单/库存

数据来源:Bloomberg、安信期货研究部

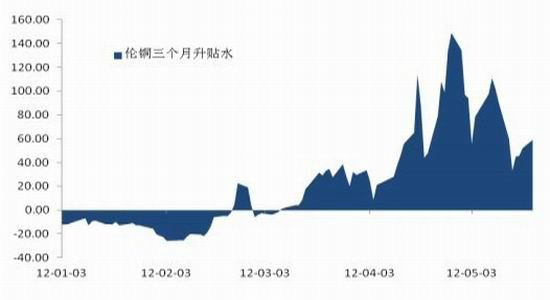

图7 伦铜/现货三个月升贴水

数据来源:Bloomberg、安信期货研究部

|

|

|

|