НӯРиЗуПВРРі¬ФӨЖЪ ЕОХюІЯҙМјӨјЫёс·ҙөҜ(2)

ЎЎЎЎНӯКРіЎ»щұҫГжТтЛШ·ЦОц

ЎЎЎЎИ«ЗтҫӯјГТАҫЙІ»ИЭАЦ№Ы

ЎЎЎЎИ«ЗтЦчТӘҫӯјГМеТ»јҫ¶ИGDPјМРш»ШВд

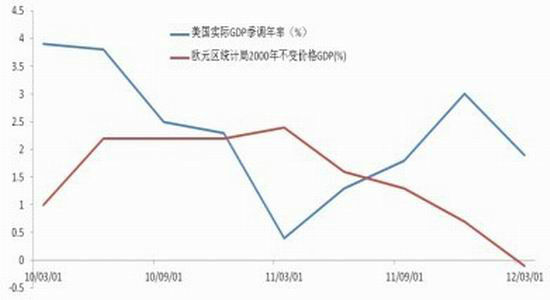

ЎЎЎЎГА№ъЙМОсІҝ№«ІјөДКэҫЭПФКҫЈ¬ҪсДкөЪТ»јҫ¶ИГА№ъGDP»·ұИДк»ҜФціӨВКОӘ3.2%Ј¬Б¬РшөЪИэёцјҫ¶ИұЈіЦФціӨЈ¬ХвТ»Фц·щ·ыәПКРіЎЖХұйФӨЖЪЎЈЧФИҘДкЦРЖЪҫӯјГёҙЛХТФАҙЈ¬ҪьИэёцјҫ¶ИГА№ъGDPФціӨВКЖҪҫщОӘ3.6%Ј¬ёЯУЪ2.8%ХвТ»№эИҘ25ДкөДЖҪҫщЦөЈ¬ТІёЯУЪ2.5-3%ЗұФЪФціӨВКЈ¬ө«Ф¶өНУЪАъҙОҫӯјГёҙЛХіхЖЪөДФціӨВКЎЈЛдИ»ФцЛЩҪПИҘДкЛДјҫ¶ИУРЛщПВҪөЈ¬ө«ҫӯјГФціӨ·ҪКҪИҙіцПЦБЛҝЙПІөДұд»ҜЈ¬ёцИЛПы·СЦШРВіЙОӘНЖ¶ҜГА№ъҫӯјГФціӨөДЦчТӘ¶ҜБҰЈ¬ХвұнГчГА№ъҫӯјГ¶ҜБҰөДДЪФЪ¶ҜБҰТСҫӯУЙХюІЯҙМјӨПВөДІ№ҝвҙжЦрҪҘ№э¶ЙөҪёцИЛПы·СРиЗуЎЈ

ЎЎЎЎЕ·ФӘЗш·ҪГжЈ¬2012ДкТ»јҫ¶И17№ъәНЕ·ГЛ27№ъөДGDPҫщ»·ұИОЮұд»ҜЎЈ2011ДкЛДјҫ¶ИБҪөШЗшөДGDPҫщ»·ұИПВҪө0.3%ЎЈҫӯјҫҪЪРФТтЛШөчХыЈ¬Е·ФӘЗшәНЕ·ГЛТ»јҫ¶ИөДGDPН¬ұИ·ЦұрПВҪө0.1%әНФціӨ0.1%ЎЈ2011ДкЛДјҫ¶ИН¬ұИ·ЦұрФціӨ0.7%әН0.8%ЎЈЕ·ФӘЗшәНЕ·ГЛөДјТНҘЧоЦХҝӘЦ§ҫщ»·ұИОЮұд»ҜЈ¬ЛДјҫ¶И·ЦұрОӘПВҪө0.5%әН0.2%Ј»№М¶ЁЧКұҫРОіЙЧЬ¶о·ЦұрПВҪө1.4%әН0.9%Ј¬ЛДјҫ¶И·ЦұрОӘПВҪө0.4%әН0.3%Ј»іцҝЪ·ЦұрФціӨ1.0%әН0.6%Ј¬ЛДјҫ¶И·ЦұрОӘПВҪө0.7%әН0.3%Ј»ҪшҝЪҫщФціӨ0.1%Ј¬ЛДјҫ¶И·ЦұрОӘПВҪө1.7%әН1.3%ЎЈҙУХыёцЕ·ФӘЗшАҙҝҙЈ¬әк№ЫЗ°ҫ°УРЛщёДЙЖЈ¬Е·ЦЮСлРРөДҫЩҙлЈ¬МШұрКЗ3ДкЖЪLTRO,ҙЩіЙБЛКРіЎЗйРчөДёДЙЖЈ¬Н¬КұҙҰУЪЦШФЦЗшөДОч°аСАәНПЈА°Х®ОсОЈ»ъТІФЪҪьЖЪөГөҪ»әҪвЈ¬УИЖдКЗПЈА°ҙуСЎФЪ6ФВ18әЕіҫ°ЈВд¶ЁЈ¬РВГсөіТФОўИхУЕКЖ»сКӨЈ¬Ц§іЦҪфЛхХюІЯәНБфФЪЕ·ФӘЗшОЮТЙОӘКРіЎЧўИлТ»јБЗҝРДјБЈ¬ЦРЖЪ·зПХөГТФКН·ЕЎЈәуЖЪФЪИ·ұЈХыёцМеПөОИ¶ЁөДұіҫ°ПВЈ¬ПаРЕЕ·СлРР»бІЙИЎёьЗчҫЩҙлТФ·АЦ№Е·ФӘЗшОЈ»ъФЩ¶ИЙо»ҜЎЈ

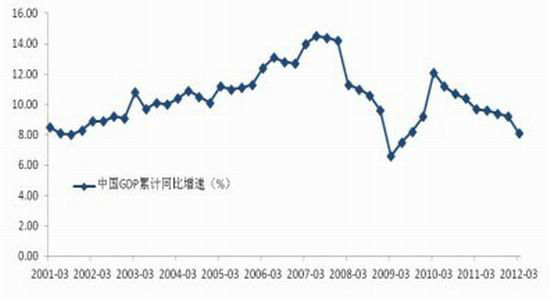

ЎЎЎЎЦР№ъ·ҪГжФт»ШВдГчПФЈ¬Жд·щ¶ИУлЛЩ¶И¶јі¬іцКРіЎФӨЖЪЎЈҙУGDPјҫ¶ИН¬ұИФціӨВКАҙҝҙЈ¬ҪсДкөЪТ»јҫ¶ИіРҪУБЛИҘДк4ёцјҫ¶ИБ¬Рш»ШВдөДМ¬КЖ(ИҘДк4ёцјҫ¶И·ЦұрОӘ9.7%Ўў9.5%Ўў9.1%Ўў8.9%)Ј¬ҪшТ»ІҪ»ШВдөҪ8.1%Ј¬өНУЪЙз»бЙПөДЖХұйФӨЖЪ (ЖХұйФӨЖЪОӘ8.4%»т8.5%)ЎЈХвКЗЧФ2009ДкөЪ¶юјҫ¶ИОТ№ъҫӯјГФціӨВКФЪУҰ¶Ф№ъјКҪрИЪОЈ»ъіе»чЦР»ШЙэТФАҙЈ¬12ёцјҫ¶ИЦРөДЧоРЎФц·щЈ»ТІКЗЧФ2000ДкЖрЈ¬12ДкАҙЙЩУРөД6ёцөНУЪ8.1%өДјҫ¶ИФціӨВКЦ®Т»ЎЈ

ЎЎЎЎҙУОТ№ъ№жДЈТФЙП№ӨТөФцјУЦөФВН¬ұИФціӨВКАҙҝҙЈ¬ҪсДкТІіРҪУБЛИҘДк7ФВТФАҙөД»ШВдМ¬КЖЈ¬4ФВ·ЭҪшТ»ІҪПВҪөөҪ9.3%Ј¬өНУЪЙз»бЙПөДЖХұйФӨЖЪ(ЖХұйФӨЖЪОӘ12.2%)ЎЈХвКЗЧФ2009Дк6ФВОТ№ъ№ӨТөФцјУЦөФціӨВКФЪУҰ¶Ф№ъјКҪрИЪОЈ»ъіе»чЦР»ШЙэТФАҙЈ¬35ёцФВЦРөДЧоөНФц·щЈ»ТІКЗЧФ2000Дк1ФВЎӘ2ФВТФАҙЈ¬148ёцФВЦРЙЩУРөД14ёцөНУЪ10%өДФВН¬ұИФціӨВКЦ®Т»ЎЈ

ЎЎЎЎәБОЮТЙОКЈ¬ҪсДкТФАҙОТ№ъҫӯјГФцЛЩі¬ФӨЖЪ»ШВдЈ¬јИІ»ДЬ·ҙУҰ№э¶ИЈ¬ТІІ»ДЬөфТФЗбРДЎЈҙУКэҫЭЦРОТГЗҝЙТФҝҙөҪЈ¬ЛдИ»№ӨТөФцЛЩ·Е»әЈ¬ө«ХыМеҫНТөЧҙҝц»№ұЈіЦЖҪОИЈ¬ЛөГчҫӯјГФЛРРУЪәПАнЗшјдЎЈЖдҙОФЪЦШ№ӨТөФцЛЩјхВэөДН¬КұЈ¬Н¶ЧКФціӨПа¶ФҪПҝмЈ¬ЛөГчҫӯјГјхЛЩЖдЦРөДТ»ёцФӯТтКЗҝвҙжөчХыЎЈәуЖЪ°йЛж»хұТІЖХюХюІЯөДЦрҪҘЧӘПтЈ¬ОТГЗФӨјЖҫӯјГУРНыФЪ¶юјҫ¶ИјыөЧЈ¬ИэЛДјҫ¶ИҪ«»бУРГчПФ»ШЕҜјЈПуЎЈ

ЎЎЎЎЧЭ№ЫЙП°лДкИ«ЗтЦчТӘҫӯјГМеәк№ЫКэҫЭЈ¬ЛЖәхІўГ»УРФӨЖЪ°гАЦ№ЫЈ¬ЛдИ»ГА№ъҫНТөКэҫЭФЪТ»јҫ¶ИіцПЦәГЧӘЈ¬ө«КЗҪшИл¶юјҫ¶ИәуФЩ¶И»ШВдЈ¬Пы·СјхВэКЗөјЦВҫНТөДСФцөД№ШјьТтЛШЦ®Т»ЎЈИз№ыПВ°лДкЈ¬ГАБӘҙўДЬ№»НЖіцТ»ПөБР»хұТҙМјӨХюІЯТФјМРшНЖ¶ҜҫӯјГ»әВэёҙЛХЈ¬ФтҪ«¶ФХыМеЙМЖ·ЧЯКЖРОіЙ»эј«У°ПмЎЈЕ·ФӘЗшФЪПВ°лДкТАИ»ТӘГж¶ФКэ¶оҫЮҙуөДХ®ОсОКМвЈ¬І»№эХэИзЗ°ОДЛщЛөФЪұЈіЦМеПөОИ¶ЁөДЗйҝцЈ¬КөРРҪфЛхХюІЯЈ¬ҙоЕдІЖХюЎўҪб№№әНЦЖ¶ИёДёпЈ¬ПаРЕАлЦрҪҘНСАлДаМ¶өДКұјдТСҫӯІўІ»ТЈФ¶ЎЈ¶ш№ъДЪҫӯјГјхЛЩТСҫӯіЙОӘІ»ХщөДКВКөЈ¬ҪөПўЦЬЖЪөДЦШЖфТІПФКҫБЛХюІЯЙП»эј«О¬ОИөДМ¬¶ИЈ¬РиЗуКЗ·сДЬ°йЛж»хұТЧӘПтҝнЛЙ¶шУРЛщёДЙЖЈ¬ҙЛөгТАИ»УРҙэ№ЫІмЈ¬ө«КЗҝЙФӨјыөДКЗЈ¬ФЪ»хұТБч¶ҜРФЦрҪҘҝнЛЙөДұіҫ°ПВЈ¬өШІъөИЦ§ЦщРРТөҪ«УРЛщёҙЛХЈ¬ҙУ¶шЦ§іЕУРЙ«ҪрКфјЫёсЎЈ

ЎЎЎЎНј8 ГА№ъәНЕ·ГЛ№ъјТGDPЧЯКЖұИҪП

ЎЎЎЎКэҫЭАҙФҙЈәBloombergЎў°ІРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎНј9 ЦР№ъGDPАЫјЖН¬ұИФцЛЩ

ЎЎЎЎКэҫЭАҙФҙЈәBloombergЎў°ІРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎИ«ЗтЦЖФмТөКэҫЭЖХұйПВРР

ЎЎЎЎГА№ъ5ФВЦЖФмТөІЙ№әҫӯАнИЛЦёКэ53.5%Ј¬»·ұИПВҪө1.3%Ј¬өНУЪКРіЎФӨЖЪЈ¬ХвКЗҙЛЦёКэБ¬Рш35ёцФВА©ХЕЎЈФЪРВФц¶©»хБҝЎўІъБҝЎўҫНТөЎў№©УҰЙМҪ»»хЖЪЎўҙж»хБҝОеҙу·ЦПоЦРЈ¬іэБЛРВФц¶©»хБҝЦёКэУРЛщЙПЙэНвЈ¬ЖдЛыЛДПо·ЦПоЦёКэҫщіцПЦБЛІ»Н¬іМ¶ИөДПВҪөЈ¬ЖдЦРІъБҝ·ЦПоҪө·щЧоГчПФЈ¬ҙУ4ФВ·ЭөД61%ҪөЦБ55.6%Ј¬Ц®З°јёёцФВРВ¶©өҘПВҪө¶ФІъБҝөДёәГжУ°ПмЦрҪҘёЎіцЛ®ГжЎЈҙж»хБҝ·ЦПоБ¬РшБҪёцФВөНУЪ50%Ј¬ҙУ4ФВ·ЭөД45.5%ҪөЦБ43.5%Ј¬ҝвҙжПВҪө·щ¶ИФцҝмЈ¬ІаГжТІ·ҙУііцИҘҝвҙжРРОӘҪ«јМРшНПАЫ¶юјҫ¶ИGDPФц·щЎЈБнНвЈ¬РВ¶©»хБҝҙУ58.2%·ҙөҜЦБ60.1%Ј¬¶ш№©УҰЙМҪ»»хЖЪЦёКэФтПВҪө0.5%Ј¬ҙУ49.2%ҪөЦБ48.7%Ј¬Б¬РшЛДёцФВҙҰУЪКХЛхЗшјдұнГчФЪРиЗуЗчИхөДұіҫ°ПВЈ¬№©УҰЙМДЬ№»°ҙКұҪ»»хЎЈҪПОӘАЦ№ЫөДКЗЈ¬ИЁЦШЧоҙуөДРВФц¶©өҘБҝЦёКэИФҙҰУЪФціӨҪЧ¶ОЈ¬ҙЛТІФӨКҫЧЕГА№ъЦЖФмТөИэјҫ¶ИТаИ»ҫЯУРФціӨ¶ҜБҰЎЈ

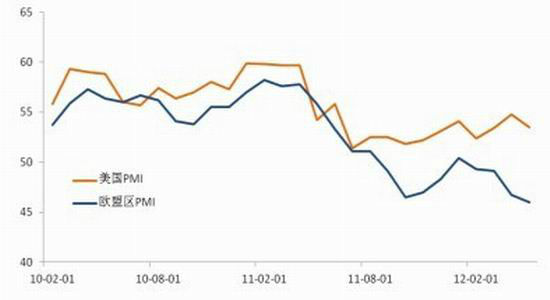

ЎЎЎЎЕ·ФӘЗшФтІ»ЙхАЦ№ЫЎЈMarkit Economics№«ІјОеФВ·ЭЦЖФмТөЦёКэФЩҙОҙУ45.9ПВ»¬ЦБ45.1%Ј¬ҙҙ2009Дк6ФВТФАҙРВөНЈ¬ІўБ¬Рш10ёцФВҙҰУЪ50ПВ·ҪЈ¬РиЗуЎўІъіцәНҫНТөКРіЎЖЈИхТСҫӯҙУұЯФөҫӯјГМеВыСУЦБәЛРДҫӯјГМеЎЈөВ№ъЎў·Ё№ъәНОч°аСАЦЖФмТөPMI¶јөшЦБ2009ДкТФАҙЧоөНЛ®ЖҪЈәЖдЦРөВ№ъ5ФВЦЖФмТөPMIҙУ4ФВ·ЭөД46.4өшЦБ45.2Ј¬ТСҫӯБ¬РшөЪИэёцФВөшЦБИЩҝЭПЯТФПВЈ¬ІъіцәНРВ¶©өҘ¶јұнПЦіцГчПФҪө·щЈ¬5ФВРВіцҝЪ¶©өҘПФКҫіц6ёцФВТФАҙЧоҝмөш·щЈ¬ГА№ъҫӯјГёҙЛХЛщҙшАҙөДіцҝЪёДЙЖұ»СЗЦЮөШЗшРиЗу·Е»әәНЕ·ФӘЗшДЪІҝГіТЧПВ»¬өЦПыЈ¬ФЪРВ¶©өҘәНІъДЬПВҪөөДНПАЫПВЈ¬№НУ¶Л®ЖҪТІБ¬РшБҪёцФВПВ»¬Ј¬ҫЎ№ЬЖуТөІГФұЛЩ¶ИПа¶ФОВәНЈ¬ө«ИФКЗЧФ2010ДкФзЖЪТФАҙөДЧоҝмЛЩ¶ИЎЈ

ЎЎЎЎ·Ё№ъ·ҪГжЈ¬PMIЦёКэФтҙҙіцИэДкТФАҙЧоөН¶БКэЈ¬ҙУ4ФВ·Э46.9¶с»ҜЦБ44.7Ј¬РВ¶©өҘЦёКэБ¬РшөЪ11ёцФВПВРРЈ¬ДЪРиЖЈИхКЗЖдЦчТӘФӯТтЎЈН¬Кұ¶©өҘБҝЧЯИхТІөјЦВІъіцПВ»¬Ј¬Б¬Лш·ҙУҰЦВАН¶ҜБҰКРіЎіцПЦЧФ2009Дк9ФВТФАҙЧоҝмөД¶с»ҜЛЩ¶ИЈ¬ҙУЧоРВөДКэҫЭАҙҝҙЈ¬·Ё№ъЦЖФмТөТСҫӯПЭИлБЛІ»¶ПјУЙоөДөшКЖЦРЈ¬ЖуТөРЕРДИұК§КЗЦЖФмТөұнПЦІ»јСөД№ШјьЛщФЪЎЈ

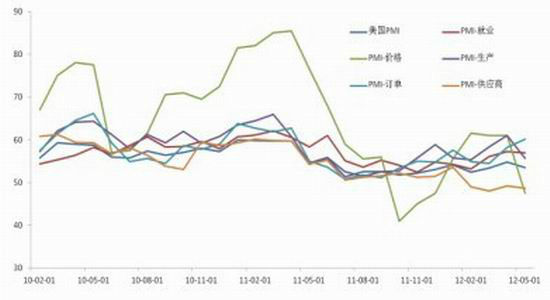

ЎЎЎЎНј10 ГА№ъЎўЕ·ГЛ№ъјТPMIЧЯКЖұИҪП

ЎЎЎЎКэҫЭАҙФҙЈәBloombergЎў°ІРЕЖЪ»хСРҫҝІҝ

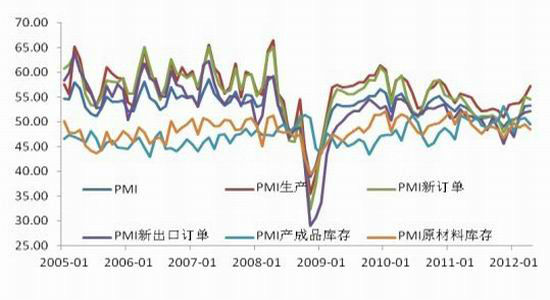

ЎЎЎЎНј11 ГА№ъPMIЧЯКЖ

ЎЎЎЎКэҫЭАҙФҙЈәBloombergЎў°ІРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎНј12 ЦР№ъPMIЧЯКЖ

ЎЎЎЎКэҫЭАҙФҙЈәBloombergЎў°ІРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎЦР№ъ5ФВ·Э№Щ·ҪPMIЦёКэОӘ50.4%Ј¬ҪУҪьИЩҝЭ·ЦҪзПЯЈ¬ҫӯјГФцЛЩ»ШВдГчПФЈ¬ЛдИ»ҙУАъК·КэҫЭ№ЫІмЈ¬5-7ФВ·Э»біцПЦјҫҪЪРФ»ШВдЈ¬ө«PMIҙҙіц7ёцФВТФАҙРВөНЈ¬ЛөГчДҝЗ°ҫӯјГЦюөЧөД»щҙЎІўІ»ОИ№МЎЈҙУ·ЦПоКэҫЭАҙҝҙЈ¬·ҙУҰіцИэ·ҪГжЗйҝцЈ¬КЧПИКЗ№©РиГ¬¶ЬН№ПФЈ¬ҝвҙжТАИ»ёЯЖуЈә5ФВ·ЭРВ¶©өҘЦёКэ»·ұИПВҪө4.7%ЦБ49.8%Ј¬ЙъІъЦёКэФтПВҪө4.3%ЦБ52.9%Ј¬РВ¶©өҘПВҪө·щ¶ИГчПФі¬№эЙъІъЦёКэЈ¬ұнГч¶©өҘРиЗуО®ЛхёьОӘСёЛЩЎЈБнНвІъіЙЖ·ҝвҙжЦёКэЙПЙэ2.7%ЦБ52.2Ј¬ИҘҝвҙж»ҜҪшіМ»әВэЈ¬ёЯЖуөДҝвҙжЧҙМ¬ТІұнГчДҝЗ°№©РиІ»ҝЙөчәНөДГ¬¶ЬЎЈЖдҙОЈ¬РиЗу»ШВдАӯөНБЛЙПУОІъЖ·јЫёсЛ®ЖҪЈ¬БоPMI№әҪшјЫёсЦёКэ»ШВдЦБ44.8%Ј¬НЁХНС№БҰөД»әҪвЈ¬ТІОӘХюІЯЦЖ¶ЁМṩБЛёь¶аҝХјдЈ¬УРАыУЪОИ¶ЁҫӯјГПВРРЛЩ¶ИЎЈЧоәуҫНТөЦёКэТАҫЙұЈіЦФЪИЩҝЭБЩҪзЦөЦ®ЙПЈ¬ЛөГчЛдИ»ҫӯјГПВРРЛЩ¶ИГчПФЈ¬ө«ҫНТөТАИ»ДЬ№»ОИ¶ЁЈ¬ІаГжТІ·ҙУііцәуЖЪіцМЁҙу№жДЈҙМјӨХюІЯҝЙДЬРФҪПРЎЈ¬ЦчТӘИФҪ«ТФОўөчОӘЦчЎЈ

ЎЎЎЎЧЬМе¶шСФЈ¬ГА№ъ·ҪГжЦЖФмТөА©ХЕЗчКЖОҙёДЈ¬ЦЖФмТөөДОВәНёҙЛХҪ«УРР§Ц§іЦГА№ъҫӯјГөДёҙЛХЈ¬ө«КЗРВ¶©өҘФцЛЩөДПВ»¬Ҫ«»б¶ФІъіцЖрөҪПыј«У°ПмЈ¬ҙУ¶шК©С№ГА№ъ¶юјҫ¶ИҫӯјГФцЛЩЎЈЕ·ЦЮПВ»¬·щ¶ИөДјУЙоЈ¬УИЖдКЗәЛРДҫӯјГМеЦЖФмТө¶с»ҜЛЩ¶ИөДјУҝмЈ¬ұнГчЕ·ФӘЗшҪрИЪәНХюЦООЈ»ъ¶ФКөМеҫӯјГөДУ°ПмФЪіЦРшА©ЙўЈ¬РиЗуЎўІъіцәНАН¶ҜБҰКРіЎИэ·ҪГжҫщЖЈИхЈ¬БоН¶ЧКХЯ¶ФОҙАҙПВ°лДкЕ·ЦЮЦЖФмТөДСТФіЦАЦ№ЫМ¬¶ИЎЈ№ъДЪҪсДкТФАҙЈ¬№©ёш¶ЛА©ХЕЛЩ¶ИіЦРшҝмУЪРиЗу¶ЛЈ¬өјЦВІъіЙЖ·ҝвҙжёЯЖуЈ¬ХюІЯ¶ФУЪРиЗуөДҙМјӨР§УҰФЪІъДЬА©ХЕөДұіҫ°ПВұ»өЦПыЈ¬ёьЦШТӘөДКЗЈ¬№©ҙуУЪЗуөДҫЦГжС№өНБЛІъЖ·јЫёсЈ¬¶ФЖуТөУҜАыФміЙёәГжУ°ПмЎЈҙУДҝЗ°КэҫЭЙП·ЦОцЈ¬ОТГЗИПОӘОЮВЫКЗГА№ъЎўЕ·ЦЮ»№КЗЦР№ъЈ¬РиЗуЖЈИнТСҫӯКЗИ«ЗтҫӯјГөДЦўҪбЛщФЪЈ¬ТІКЗЗЈЦЖНӯјЫЙПХЗөДЦШТӘТтЛШЦ®Т»Ј¬ЛдИ»°ьАЁЦР№ъФЪДЪЈ¬ТСҫӯОӘОИ¶ЁҫӯјГФціӨ¶шҝӘКј·ЕЛЙ»хұТХюІЯТФҙМјӨПВУОРиЗуЈ¬ө«РиЗуКЗ·сДЬГчПФёДЙЖЈ¬ИФУРҙэјМРш№ЫІмЈ¬ХвТІУлХюІЯБҰ¶ИәНөчХыЖөВКёЯ¶ИПа№ШЈ¬ЛщТФФЪФӨЖЪИ«Зт»хұТХюІЯҪ«ҪшТ»ІҪЧЯПтёьјУҝнЛЙөДјЩЙиПВЈ¬ОТГЗИПОӘИ«ЗтЦЖФмТөФЪПВ°лДкУРНыЧӘЕҜЈ¬ҙУ¶шОӘНӯјЫОВәН·ҙөҜҙтПВә»КөөД»щҙЎЎЈ

ЎЎЎЎНӯРиЗуГжФЪПВ»¬

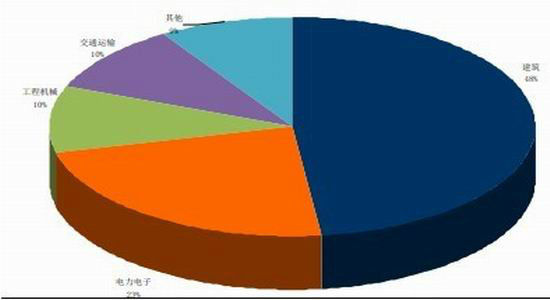

ЎЎЎЎИ«ЗтНӯРиЗуЦчТӘјҜЦРФЪҪЁЦюТөЎўөзБҰЎўјТөзөИРРТөЈ¬ТФПВ·ЦұрБРіц·ўҙп№ъјТәНЦР№ъНӯПы·СРРТөҙУБҝ°Щ·ЦұИЎЈ

ЎЎЎЎИ«ЗтУРЙ«ҪрКфРРТөПВУОЦХ¶ЛПы·СЖЈИхЈ¬ЧчОӘУГНӯҙу№ъөДЦР№ъН¬СщТІГжБЩРиЗуөНГФөДҫҪҫіЎЈҪЁЦюТөЎўјТөзЎўЖыіөөИРРТөҫщіцПЦІ»Н¬іМ¶ИөДГчПФПВҪөЗчКЖЈә·ҝөШІъҝӘ№ӨГж»эН¬ұИУРЛщПВ»¬Ј¬ПЮ№әөИөчҝШХюІЯДҝЗ°Г»УРЛЙ¶ҜјЈПуЈ¬ҝӘ·ўЙМөДҪчЙчМ¬¶ИҝЙДЬҪшТ»ІҪУ°ПмРВҝӘ№ӨГж»эөДПВРРЈ»јТөзІъЖ·ПъБҝФцЛЩФтСёЛЩПВ»¬Ј¬ҝХөчРРТөПъКЫіКН¬ұИёәФціӨЈ¬ұщПдТ»јҫ¶ИПъБҝН¬СщІ»ИЭАЦ№ЫЈ¬ҙУЦХ¶ЛПъКЫЗйҝцАҙҝҙЈ¬НӯПа№ШРРТөІъіЙЖ·ҝвҙжС№БҰТАИ»Г»УР»әҪвЗчКЖЎЈ

ЎЎЎЎНј13 ·ўҙп№ъјТНӯПы·СРРТөҙУБҝ°Щ·ЦұИ

ЎЎЎЎКэҫЭАҙФҙЈәBloombergЎў°ІРЕЖЪ»хСРҫҝІҝ

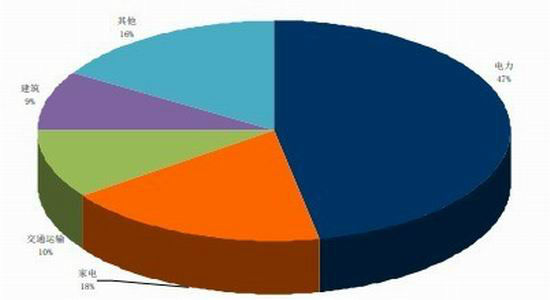

ЎЎЎЎНј14 ЦР№ъНӯПы·СРРТөҙУБҝ°Щ·ЦұИ

ЎЎЎЎКэҫЭАҙФҙЈәBloombergЎў°ІРЕЖЪ»хСРҫҝІҝ

|

|

|

|

- ЎҫРВОЕЎҝ ОўІ©ИэЛкіЙіӨјЗ

- №ъәҪё°ГАәҪ°аКЬНюРІ·өәҪ

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АГВюәШҝЁ ёцРФөДТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ҝмАҙҝмАҙұнҙп°®

- іхЗпОКәтәЬҫГОҙјыөДЕуУС

- ЎҫУйАЦЎҝ МАОЁОвРгІЁіцУО

- ИзәОёшЛы№эУРҙҙТвөДЙъИХ

- ЎҫГАЕ®Ўҝ РЎҫЩ¶ҜУРҙуРТёЈ

- ДРИЛҪЎҝөЙъ»оЎҫ»йТцКВЎҝ

- ЎҫНјБеЎҝ іхЗпЗеҙҝГАЙЩЕ®

- ИИГЕБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ Т»ИәЙсГШЧҪСэИЛ

- Е®ИЛҝБЗуПёҪЪ»бЖЖ»өРТёЈ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ