|

|

股指年报:A股内忧外患 指数何去何从(6)

图18:A股估值水平变化

而从时间周期角度分析来看,上一轮牛市从2005年底算起到2007年底结束,总共持续了两年的时间,从牛短熊长的历史经验来看,此轮熊市不会现在能够结束;其次从大小非解禁的进度来看,高峰期结束是在2010年以后,在这个之前市场供给压力是很大的;第三从历史数据来看,A股在每次暴跌一般需要一年半左右才能探底,而这次的调整幅度超过70%,恢复所需要的时间应该会更长,所以我们预计A股当前的熊市状态还会延续一段时间。

不过从短期来看,经过近一年的大幅度暴跌,价格具有超跌反弹的动力,而且从A股的历史估值观察,当前的PE水平已经接近自2001年以来的最低水平,已经具有战略建仓的条件,这为支撑股价提供了十分有利的条件。总结来看,我们认为当前的A股市场已经进入底部相持阶段,指数价格将在一些关键整数价格区间运行,但2009年全年整体上而言是出于弱势状态,特别是如果金融危机对实体经济的负面冲击显示很大的话,不排除指数价格还将继续探底。

第五部分 股指仿真交易分析

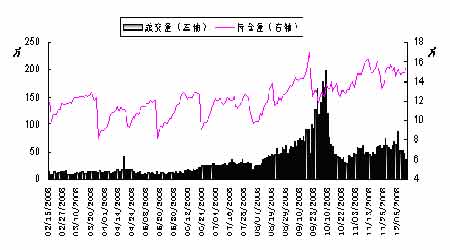

一、运行状况

2006年10月30日,中金所正式拉开了沪深300股指期货仿真交易活动的序幕,时至今日已整整两年有余。实践证明,仿真交易活动的展开,对深化股指期货合约与规则,加强系统测试,促进投资者教育活动的展开都起了非常重要的作用!在2007年的超级牛市当中,大量的新投资者进入市场,股指仿真也是随现货指数一路直上。

图19:08年期指连续合约与沪深300指数走势图

进入2008年以来,随着A股市场的大幅调整,沪深300指数呈现单边下跌趋势,从最高的5756.92点最低下探至1606.73点,跌幅最高达77.74%,与此同时,股指期货仿真各合约也随着现货指数大幅下跌。

截至12月15日,股指仿真交易2008年总共成交超过7500万手, 从月份分布上看显示出明显差异,8月之后较上半年成交更为活跃,我们认为这主要是由于金融危机进一步扩散,使市场动荡加剧。同时也和当时各种仿真交易比赛较集中进行有关系。

从持仓状况上看,剔除每月由于当月合约到期交割受到的影响,仿真交易中的持仓较为平稳,基本维持在每日13万手以上,并且随着下半年成交的进一步活跃,持仓也呈现上升趋势。

图20:08年股指仿真交易成交与持仓状况图

二、期现差价

股指期货价格在一定意义上可以被认为是对指数现货在远期中的一个预期,是对指数现货真实价值的解读,由于个体解读的差异,价格往往围绕着价值上下波动,股指期货的走势在大部分时间内和现货的价格一致,并且股指期货会在一定的幅度范围内围绕现货波动,随交割日的临近,这种幅度的范围会越来越小。也正是这种波动形成了各合约与现货指数的期现价差。

图21:期指连续合约与沪深300指数价差

上图为股指期货仿真交易中股指期货连续指数(各合约根据交易量加权平均)与现货指数期现价差变化图。上图中可以看出,在9月份以前期指连续相对于现货指数依旧保持着高升水,升水幅度基本在500点与1500点之间, 其中以9月中为分界更为明显:9月15日之前对现货指数日均升水为936.39点,而到了9月15日之后期现价差急剧缩小,还有很长一段时间出现对现货指数的贴水情况。我们认为这种现象更多是由于上半年以来牛市思维依然在市场中比较主流,在这种氛围中现货指数对期货价格形成了一个强有力的底部支撑,形成了高期现差价。而到了9月之后,在金融风暴进一步恶化的肆虐下,悲观恐慌情绪弥漫,熊市定位已经成为了主流,这也就很合理的出现了较长时期的期指对现货贴水行情。

表4:两个时期期现差价

|

时期 |

9月15日前(牛市思维) |

9月15日后(熊市思维) |

平均 |

|

期现价差 |

936.39 |

57.95 |

684.8 |

资料来源: 中国国际期货

三、波动性水平

对于股指仿真中的波动性,我们这里采用的是日收益率标准差的指标。日收益率标准差是指过去一段时期内,每日收益率相对于平均日收益率的偏差幅度的大小。每日收益波动越大,它的标准差也越大。在仿真交易进行第一年时,沪深300指数约从1400点上升到了5800点,在这么一个超级牛市的发展过程中,多空分歧,市场震荡较为剧烈。沪深300指数07年的日收益率标准差为0.0218。而到了08年,在金融危机的肆虐下全球金融市场波动也大幅增加,标准普尔500指数的日收益率标准差也由约0.010上升到08年的0.0259,增幅为158%。沪深300指数也呈现单边下跌行情,但是日收益率标准差为0.03122,波动性水平较07年增幅为43.21%,不仅在增幅上远低于标准普尔500指数,并且在绝对值上也已经很接近标准普尔500指数。股指期货仿真交易市场也出现了以日收益率标准差为指标的波动性上升情况,从2007年的0.0349上升至08年的0.04668,不过升幅仅为33.67低于沪深300现货指数的增幅。

表5:各指数日收益率标准差情况

|

2007年 |

2008年 |

增幅 | |

|

沪深300指数 |

0.0218 |

0.03122 |

43.31% |

|

股指仿真连续 |

0.034927 |

0.046687 |

33.67% |

|

标准普尔500指数 |

0.010062 |

0.025972 |

158% |

资料来源: 中国国际期货

四、股指期货与现货指数相关性

股指期货一个很重要的功能是价格发现功能,这种发现功能是以股票现货市场为基础对其预期走势的一种反映,同时股指期货到期后的现金交割制度使期指和现货指数关系非常紧密,作为现货指数的衍生品,股指期货与现货指数往往有着非常高的相关性。

从上表中美国标准普尔指数期货和日经225指数期货与现货指数之间的相关性系数可以看出, 无论是一年的短期,还是十年的长期,作为现货指数的衍生品,股指期货与现货指数的相关性都是非常高的, S&P500和日经225的期指与现货指数之间长期的相关系数分别为99.95%和99.96%,并且随着股指期货推出时间的走向成熟,期指和现指之间的相关性也将越来越好。

表6:美国标准普尔指数期货和日经225指数期货与现货指数之间的相关性

| 推出后一年 | 推出后十年 | |

| S&P500 | 99.72% | 99.95% |

| 日经225 | 99.67% | 99.96% |

资料来源: 中国国际期货

我们通过选取从今年2月15日到12月15日共206个交易日收盘价为样本,对期指连续合约与沪深300现货指数进行相关性测试,结果显示,沪深300指数与期指连续合约的相关性系数为0.97。而我们07年股指仿真交易主要合约与沪深300现货指数的相关性系数仅为92.2%。这说明在股指仿真交易进行到第二年之后,作为以沪深指数为衍生的金融衍生产品,股指仿真与现货指数的相关性正越来越高,整个市场已经更为成熟。

表7:08年沪深300指数与期指连续合约的相关性测试

|

IF2008 |

HS300 | ||

|

IF |

Pearson Correlation |

1 |

.970(**) |

|

Sig. (2-tailed) |

0 | ||

|

N |

206 |

206 | |

|

HS300 |

Pearson Correlation |

.970(**) |

1 |

|

Sig. (2-tailed) |

0 |

||

|

N |

206 |

206 | |

资料来源: 中国国际期货

五、小结

通过对08年以来股指期货仿真交易的运行状况分析我们可以看出,整个仿真交易相较07年更多了一些成熟与稳定。经过两年多的运行,期现价差、仿真交易中的波动性水平等指标都明显趋于平稳,股指仿真合约与现货指数的相关性都得到了明显加强。

我们认为,股指仿真交易中的这样一些变化,和证监会一直强调的投资者教育工作是分不开的。一年以来包括交易所、各期货公司及媒体等紧密合作,风险教育讲座、股指期货知识的宣传以及仿真大赛等活动,这些都有效的促进了投资者对股指期货的认识与了解,市场参与者的理性与成熟也良性带动了整个市场的成熟与稳定。我们认为,回顾08年,整个市场的投资者教育工作取得了巨大成绩,这些工作也为股指期货的推出打下了坚实的基础!

中国国际期货 钦万勇 李建春

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。