|

|

股指年报:A股内忧外患 指数何去何从(4)

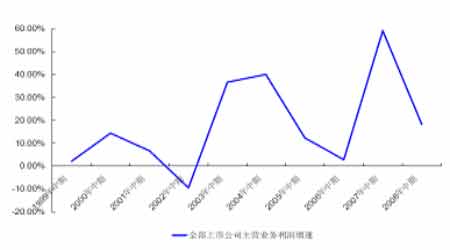

图11:A股上市公司主营业务利润增速

图12:人民币存贷款增速对比

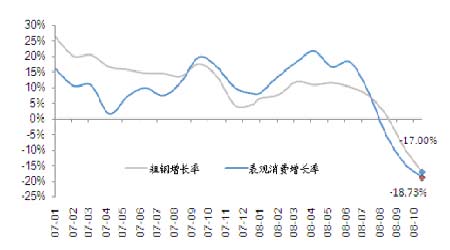

图13:中国粗钢产量与表观消费量增长率

图14:商品房销售额及其增长率

第三部分 经济刺激政策及其市场影响

自从金融危机以来,中国政府多次降低基准利率与存款准备金率,实施了扩张性的货币政策。其中最近的一次调整是在2008年11月26日,中国人民银行宣布从次日起,下调金融机构一年期人民币存贷款基准利率各1.08个百分点,其他期限档次存贷款基准利率作相应调整。同时,下调中央银行再贷款、再贴现等利率。从2008年12月5日起,下调工商银行、农业银行、中国银行、建设银行、交通银行、邮政储蓄银行等大型存款类金融机构人民币存款准备金率1个百分点,下调中小型存款类金融机构人民币存款准备金率2个百分点。同时,继续对汶川地震灾区和农村金融机构执行优惠的存款准备金率。

中国人民银行大幅度的降息举措,是在全球金融危机形势下进行的,自次贷危机发生以来,欧美等发达经济体的金融机构陷入了连锁债务危机,并进而导致信用危机和流动性紧缩,金融危机导致了大量投资银行、商业银行与保险公司等金融机构的破产浪潮,并且重创了虚拟经济,全球股市与商品市场价格呈现崩盘式的暴跌。随着金融危机的纵深发展,实体经济方面也面临着长期衰退的风险,为挽救金融市场与实体经济,主要经济体政府已经多次出资救助相关金融机构,而且展开了连续降息的举措,可以说自发生危机以来,全球经济已经进入一个新的降息周期。中国人民银行的降息举措,主要的目的即是针对金融危机的影响,期望通过扩张性的货币政策,防止实体经济的大幅度衰退,以维持中国经济的发展速度。

除了降息举措外,中国政府此前还推出了多项财政刺激计划,通过政府投资的方式来拉动未来GDP的增长,从历史数据来看,以往扩张性的财政政策对经济都有很强的拉动作用,而基准利率经过大幅度降低以后,有望推动个人与企业等民间部门的投资意愿与能力,有利于保障宏观经济的发展速度。

表2: 扩张性财政政策年份政府投资对GDP贡献

|

年份 |

投资总额 |

政府投资额 |

年增加值 |

对GDP增长贡献 |

|

1998年 |

31314 |

2722 |

397 |

0.50% |

|

1999年 |

32952 |

2823 |

101 |

0.12% |

|

2000年 |

34843 |

3164 |

341 |

0.38% |

|

2001年 |

39769 |

3667 |

503 |

0.51% |

|

2002年 |

45565 |

4316 |

649 |

0.59% |

|

2003年 |

55963 |

6775 |

2459 |

2.04% |

|

2004年 |

69168 |

8226 |

1451 |

1.07% |

资料来源: 中国国际期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。