|

|

股指年报:A股内忧外患 指数何去何从(2)

再从资金量角度来衡量大小非抛售所带来的压力.2007年底时A股流通市值达到10万亿元人民币左右,假设要维持当时的价格水平,则大小非抛售10%的情况下,需要10万亿×15%=1.5万亿的新增资金来承接限售股的抛压;而在20%的抛售假设下,所需资金为3万亿元,30%的抛售假设则需要4.5万亿元,在50%的抛售条件下为7.5万亿元,全部抛售的极端假设情况下,需要的新增资金量15万亿元.从以上数据上来看,即使我们采用最乐观的估计,要维持股价水平在去年10月份的高位状态,未来几年需要新增入市资金都要超过上万亿元人民币,显然对资金面的压力是十分巨大的。

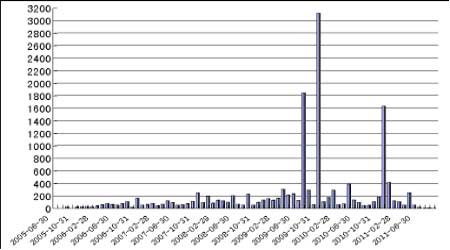

图5:A股限售股月度解禁量(单位:百万股)

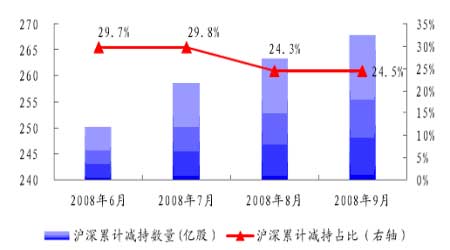

图6:2008年A股累计减持数量

由于不同的上市公司进行股权分置改革的时间不同,而且不同的股份限售的时间也有所区别,所以大小非解禁不是在一个时点完成,而是在一个较长的时间段逐步实施的,解禁带来的供给压力也是阶段性的.从数量上看,A股从2005年年底就已经有一部分限售股开始解禁,但数量和价值都很少,对市场影响可以忽略不记,2006年下半年也有一定的解禁数量,但对总体市场的影响仍然有限,但从2007年底开始无论从数量还是价值上看,大小非解禁的压力开始显现:从数量上看2007年10月到2008年3月是一个解禁量较大的时期,接下来是2009年2月到2010年2月,是限售股解禁按数量计算的最高峰,最后在2011年2月前后还会产生一波解禁高峰期。

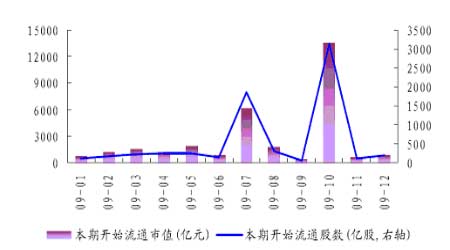

图7:2009年A股解禁数量与解禁额

股权分置改革是我国资本市场最重要的制度变革,是标志A股市场走向成熟的里程碑.股改所带来的全流通过程将深刻改变当前股票市场的基本特征,特别是其中的第二个阶段将使A股市场环境产生巨大的嬗变,影响极其深远。

我们认为全流通过程所带来的第一个重要影响是:A股市场定价权产生转变,由前期的完全由金融资本主导转变为由产业资本主导,经过一定时间磨合后金融资本和产业资本会寻求相互促进的道路,A股市场形成较为成熟的投资氛围.在股改之前二级市场局限在流通股范围,市场规模相对较小,更主要的是控股股东所持有的非流通股不能参与二级市场交易,股价表现不能与这部分股权的利益挂钩,大股东对上市公司的资产质量和盈利能力不会真正关心,导致了A股市场基础不坚实,参与主体必然是以投机为主要动机,这是A股市场很长一段时间盛行坐庄的根本原因.在众多庄家被市场消灭以后,以基金和保险为代表的金融机构开始在资本市场占据主导权,并在股改的第一个阶段将自身力量发挥到极致,在这一个时期控股股东为了自身利益开始做大做强上市公司,但由于限售期的原因还未能全力参与到二级市场,金融资本利用此时出现的重大机遇,大举唱多做多,极力拉抬股票价格,创造出一轮超级牛市。

但在股改第二阶段,由于大小非解禁的到来,二级市场实际上发生了巨大的扩容,流通市场的最大筹码掌握在了产业资本手中,金融资本凭自身的资金和筹码已经无法掌握完全的主导权,如果维持过高的价格延续股市的泡沫化,必然引起产业资本的大量抛售,导致交易损失,所以从2007年年底开始到今年的第一季度,机构投资者大举减仓,造成了一轮剧烈调整。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。