|

|

股指年报:A股内忧外患 指数何去何从

――2009年A股市场年度分析

内容提要:

1、2008年股市暴跌,股指演绎过山车行情,究其内在原因主要在于全流通阶段的到来大幅扩大了二级市场供给压力,其次全球金融危机的爆发恶化了外部环境。

2、股权分置改革实质上分为两个阶段,在第一个阶段非流通股获得流通权,但被设置了限售期,第二个阶段则是限售股获得解禁的时期,第一个阶段上市公司质量得到很大改善,同时大小非处于限售阶段,为出现牛市行情创造了条件;第二个阶段限售股开始逐步解禁,二级市场的供给压力急剧增大,股市供需发生失衡,价格出现大幅震荡。

3、次贷危机引发全球金融海啸,危机对世界虚拟经济与实体经济都产生了强烈冲击,中国经济发展的外部环境恶化,宏观经济的负面影响改变了股市基本面状况,从去年年底开始确立了熊市格局。

4、为应对全球金融危机,保持经济稳定发展,中国政府不断大力出台财政扩张政策与货币扩张政策,经济刺激计划将对宏观经济与资本市场起到稳定作用。

5、股指期货的投资者教育工作取得了巨大成绩,股指仿真交易日趋成熟与平稳。

第一部分 当前市场的核心矛盾

富贵浮云过,黄梁梦消逝。过山车般的行情想必让这两年的A股投资者有着徘徊在天堂与地狱之间的无奈感觉,金融市场是一个充满魅力但同时危机四伏的领域,投资者不仅需要执着的精神与坚定的毅力,也需要一双火眼睛睛,洞悉市场万千变化。从现在的时点追溯一年以来的市场演变轨迹,我们可以发现很多的信号可以帮助投资者规避这波剧烈的下跌,不过人性的局限以及前面两年过度的乐观使大部分参与者失去了警觉,最终没有能够躲过此番劫数。

在以前的报告中我们多次提到过目前A股市场的走势是由两个核心矛盾所决定的,一个是大小非解禁带来供给冲击的问题,这是决定A股走向的内在原因,二是金融风暴所带来的外部冲击。在这两个核心矛盾未解决之前新的牛市不会出现,任何的上涨都仅是反弹而已。

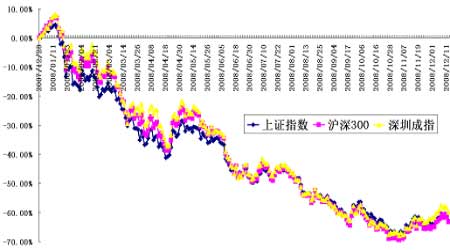

图1: 资本市场三大股票指数价格走势

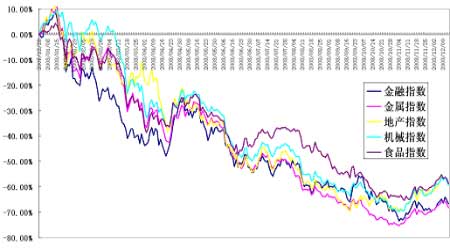

图2: 权重板块指数价格走势

当初在成立内地股票市场时,由于政治和经济体制的限制,对上市公司的股权按所有权性质进行了分割处理,并将股票划分为流通股和非流通股,流通股可在二级市场上进行交易,而非流通股则只能在场外以净资产价值为基础进行转卖,造成了A股市场股权割裂、同股不同权的状态.客观地讲,股权分置是在特殊的环境下所做出的特殊的制度安排,对发展我国资本市场具有积极的作用,但随着时间的推移这种制度安排的负作用也越来越明显,制约了股票市场的健康发展.特别是进入本世纪以来,随着中国经济的飞跃发展,迫切需要一个健康而完善的资本市场服务于实体经济,因此破除制度障碍,改变股权分置状态成为了A股市场发展的重点。

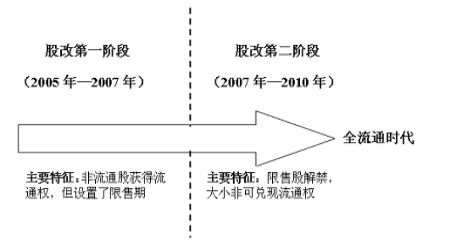

2005年5月10日三一重工宣布了股改对价方案,标志着我国A股市场正式进入了股权分置改革的重要历史阶段,到2007年底大部分上市公司都已实施了股改对价方案,股权分置制度改革实现了阶段性胜利.从狭义上理解,股改对价的支付,非流通股获得流通权可以看做股改的结束,但由于非流通股在二级市场上市前被设置了一个限售期,支付对价与实际流通并不同步,因此股改实际上分为了两个阶段。

图3:A股全流通两阶段进程演示

股权分置改革的第一个阶段是非流通股向流通股支付对价,获得流通权但被设置了一个限售期,这个阶段大致从2005年开始到2007年结束;第二个阶段则是非流通股的限售期解除,可以在二级市场进行交易的阶段,也称大小非解禁期,该阶段主要在2007年到2010年之间,在所有非流通股都获得了流通权并度过了解禁期后,A股市场正式进入全流通时代.

在股改的两个不同阶段中,A股市场参与主体的操作思路和相对地位会出现重大变化,价格表现也会表现出巨大的差异.

在第一个阶段,最重要的市场特征是非流通股获得流通权,非流通股东(主要是控股股东)的利益与二级市场的价格表现开始直接挂钩:股票价格越高,控股股东的资产市场价值和股权兑现价值越高,相反股票价格走低,则会导致控股股东的潜在收益减少.股票作为上市公司所有权的凭证,其长期价格趋势与上市公司盈利增长能力正相关,为了促进股票价格的上涨,控股股东有动力改善上市公司的资产质量和提高

资产的盈利能力.从市场实际表现来看,在2005年到2007年间,随着股改的不断推进,大量公司的控股股东将优质资产注入到上市公司,并开始注重提高上市公司经营管理能力,增强上市资产的盈利水平,从季报、中报和年报数据上可以看出,过去两年来我国上市公司的主营业务收入和净利润都获得了十分惊人的增长.随着上市公司资产质量的增强和盈利能力的提高,股票价格出现正向反馈,呈现大幅度上涨,从2005年到2007年底的短短两年时间,大批公司的股票价格增长了十倍以上.同期股票指数也出现了巨大涨幅,主要指数中沪深300指数和深圳成指最大上涨幅度超过430%,上证指数的最高幅度则接近380%.

随着时间的推移,到2007年底大小非开始进入到解禁高峰期,股改的第二个阶段正式到来,流通市场参与主体的相对地位出现变化,大小非逐渐参与到二级市场中,产业资本的市场话语权上升,金融资本的市场地位相对下降,市场开始进入不稳定期.在价格表现上,我们可以看到从2007年10月份以来,股市经历了三年来最大的一次调整,短短不到一年时间里指数价格竟然下跌70%.此次暴跌一方面缘于国内通货膨胀快速增长,宏观经济增长预期下降,导致机构看淡今年上市公司的盈利表现,但另一重要原因是股改第二阶段的到来,大小非解禁的压力开始显现,特别是经过金融资本过度拉高二级市场价格,导致股市泡沫化程度过大后,大小非有强烈的抛售意愿。

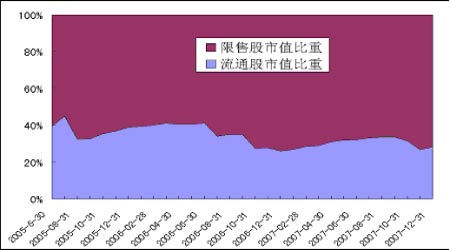

图4:限售股与流通股市值对比

从限售股市值和流通股市值对比数据来看,A股二级市场面临着巨大的供给压力.从2005年到2007年的两年多时间里,流通股的市值占总市值的比重大致在40%,而限售股市值要占到六成左右,按价值计算的解禁进度,第一个大小非解禁的高峰期是在2007年10月份到2008年3月份,因此我们可以按2007年十月份时的流通股和限售股市值对比来估量解禁带来的扩容压力.2007年10月份时限售股与流通股市值对比刚好在6:4的水平上,我们按不同的大小非抛售比例假设来估算全流通带来的二级市场供给压力:假设抛售股份的比例分别为10%、20%、30%、50%和100%(极端假设),在10%的抛售比例假设下,二级市场新增供给的量为60%×10%÷40%=15%,在20%的抛售比例假设下,供给压力则为60%×20%÷40%=30%,30%的抛售比例假设下新供给量为45%,在50%的比例假设下扩容压力则达到75%,全部抛售的极端假设下新增供给达到150%,相当于再造了一个半二级市场.

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。