|

|

股指年报:A股内忧外患 指数何去何从(5)

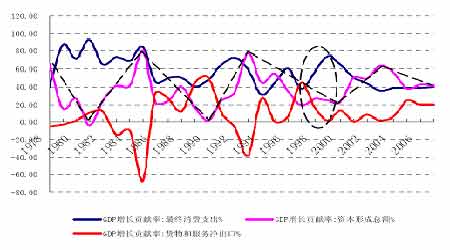

图15:中国GDP各构成部分的增长贡献率对比

对于股票市场而言,当前的核心问题依然是全流通带来的供给压力,在未完全解决这个核心矛盾之前,难以轻言新牛市的到来。从政府的经济刺激举措来看,虽然会对维持GDP增长速度有很强的正面效应,但应该看到我国经济结构特别决定了外部经济的危机具有很大的负面冲击,无论经济形势还是企业整体利润增长能力,难以短期扭转目前的困难局面,在这种条件下上市公司的基本面不会有根本性的好转,所以对于股指而言,熊牛转变还需要等待更多的时间。

第四部分 资金流向、估值与周期判断

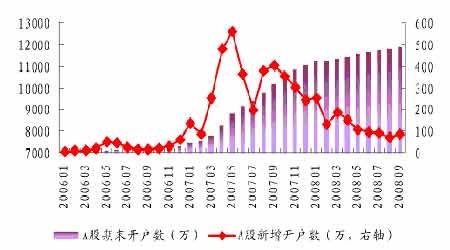

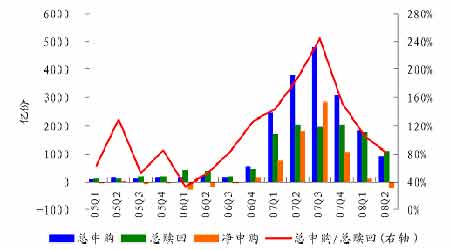

在2006年与2007年的超级牛市当中,A股具有非常高的吸引力,吸引了大量的新投资者进入市场。沪深两市总计开户数在2007年末达到了1.2亿个左右,月度新增开户数最多超过了500万个。除了开户数量大增外,投资者的基金申购热情也非常踊跃,去年基金的月度最高申购数量达到了5000亿份左右,月度申购对赎回的对比最高则达到240%。新增投资者与新增资金的大量入场,为推动超级牛市行情提供了充足的资金支持。但是从2007年末开始,无论新增开户数还是基金申购数量都出现了大幅度回落,显然价格的暴跌使得无论是场内投资者还是潜在投资者都抱有谨慎态度。资本市场作为一种虚拟市场,其价格推升的动力从表象上看是资金的持续涌入,按照目前开户数量与资金流动数据来看,市场仍处于弱势状态,新的上涨趋势还需要时间观察。

图16:A股开户数量变化

图17:基金申购与回购变化

表4: 上证指数历次下跌50%的持续时间

|

最高点时间 |

最低点时间 |

最高点 |

最低点 |

下跌幅度 |

持续时间 |

|

1992年5月 |

1992年11月 |

1429 |

400 |

72% |

5个月 |

|

1993年2月 |

1994年7月 |

1553 |

325 |

79% |

18个月 |

|

1994年9月 |

1996年1月 |

1052 |

513 |

51% |

16个月 |

|

2001年6月 |

2005年6月 |

2245 |

998 |

55% |

48个月 |

资料来源: 中国国际期货

图17:基金申购与回购变化

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论 更多评论

flash