|

|

期铜筑底特征加强 重新牛市循环(6)http://www.sina.com.cn 2008年02月29日 00:20 北京中期

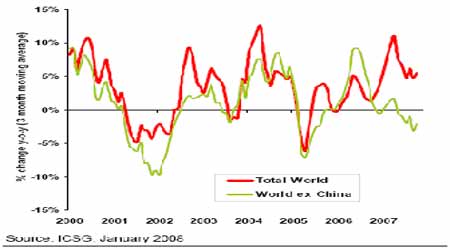

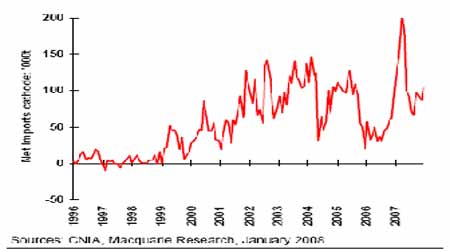

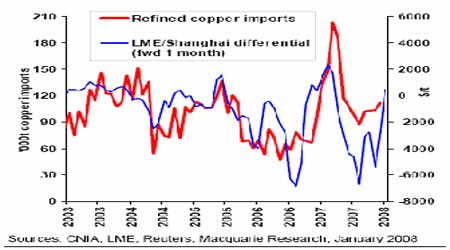

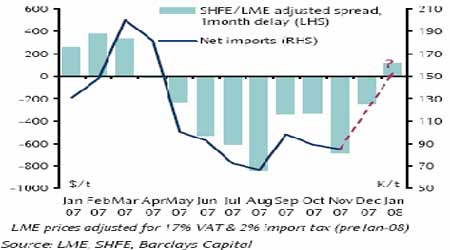

最新的数据表明,市场去年10月份出现了过剩,虽然经过季节性调整,过剩是非常小的 (10月份仅15000吨)。 图:国际铜研究小组公布的铜需求量变化 世界不包括中国的铜需求量年比在10月份有限上升 (1.3%),但是三个月移 动平均的基础上 (使数据得到平滑),需求年比下降2.1%。世界需求10月份年比增长7.6%,三个月移 动平均为基础。去年头十个月总体上需求上上升 7.2%, 但是不包括中国在内时仅上升0.7%.欧洲需求严重下降, 但是美国需求仅温和下降(与钢和其它基本金属相反. 然而,整个NAFTA需求年比下降3.4%。 第二方面,利多因素。 (1)中国铜进口――去年12月份表现强劲,中国需求力量仍很强大。 中国进口精铜量2007年显著增长。净进口总量达139.3万吨, 与2006年相比增加了79.2万吨 (131.6%)。即使如此国内精铜产量2007年增长了16.4%,需求增长率甚至更快,必然导致进口量的增加。精铜进口2007年初急速上升,主要是因为LME价格低 (绝对条款下和相对于中国上海期交所的价格) 激发了中国买入者进口铜并提高库存。精铜进口在2007年3月达到202955吨, 但是此后剧烈下降并在八月达到87192吨. 总体上,我们相信中国消费者和贸易商 (没有报告的) 在2007年上半年重新备库了约20万吨,这些库存或多或少地在2007年下半年完全地用完了。 图:12月份精铜净进口量回升 在过去的几个月里,进口已经开始再度上升并在12月份达到111658吨。一月一日,精铜进口已经是免税的了(过去征2%),同时LME/上海的价差已经转向有利于进口,这也是2007年初以来的首次,中国铜进口在今后几个月里上升几乎是肯定的,特别是中国重新行库预期的隐现。 图:上海与LME (加增值税和关税) 铜价差价和精铜进口 图:中国铜进口量反弹可能是因为有利的上海/LME差价

【 新浪财经吧 】

不支持Flash

|

|||||||||