|

|

期铝基本完成筑底阶段 继续牛市循环(6)http://www.sina.com.cn 2008年02月29日 00:18 北京中期

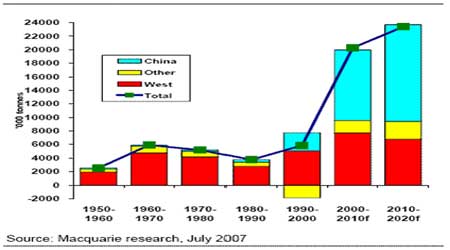

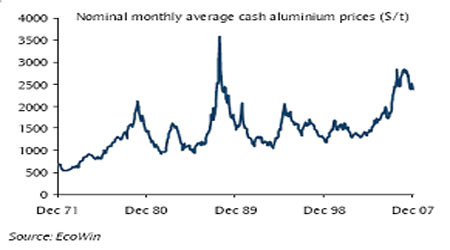

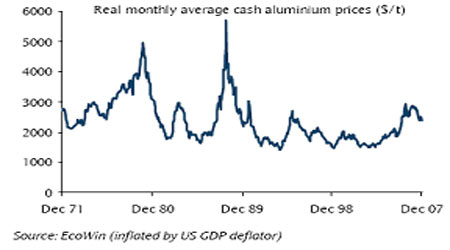

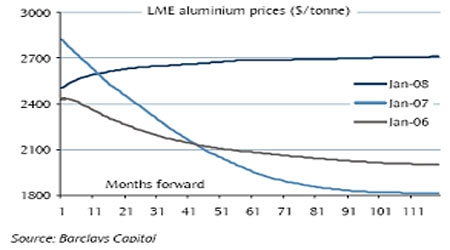

第四,全球铝消费日益增长。 铝价格下跌风险有限。成本曲线末端的上升趋势(主要由于能源成本提高)会支撑价格。现在大部分冶炼厂现金成本已经超过2000美元/吨,有些甚至达到2500美元/吨,又由于未来5年能源成本的增加将会继续抬高冶炼铝的现金成本,从而对铝价格有所支持。 在价格上升可能性方面,主要是围绕着意料之外的强劲需求――每年超过1%的增长使得未来5年市场会维持极度紧张,特别是总库存(生产商库存加交易商贸易商库存)已经达到历史上的低水平。在库存已经到了警戒线的情况下,产量减小或需求增加都会很可能在未来几年推高价格。既然我们认为未来几年供求平衡,这就可以理解为什么生产商会努力减低成本和占有潜在的铝土资源。 图: 1950年以来每10年的需求增长 由于中国的拉动,在过去6年全球铝需求每年增长达到5.5%,但是其他地区也的需求也明显增加。最近几年我们看到像中东地区,印度,俄罗斯和拉美的需求占了全球需求的几乎14%,过去6年里每年增长达8%。 最近几个月,由于中国出口骤减(得益于中国金属出口税政策),中国政府进一步提高出口关税和非合金棒的进口关税,长期看,铝将逐步转向牛市,因为中国会继续提高各种铝材的精矿关税,而中国消化了巨大的国内增产,全球铝供求显得非常平衡。铝需求得益于日益高涨的原材料价格的竞争。2007年铝需求增长预计为10%,这由于中国需求的增长超过了美国需求的减小。 据统计去年中国的铝消费呈现33%(美国铝业公司表示)的速度递增(主要是铝产业的转型及铝深加工的崛起,中国近三年来铝锭消费呈现17%-19%左右的递增),消费的崛起是导致当前现货市场消费强劲的主要原因。最新统计表明,2007-2008年间国内将新增原铝产能520万吨。预计2007年中国原铝产量为1,262万吨,同比增长35%。但2007年来,中国原铝消费也大大超过市场预期,前9个月表观消费增长44.1%。即使考虑隐性库存变化因素,实际消费增速也超过40%。随着国家对交通运输和电力等基础设施领域投资的大幅增加,预计未来几年中国的铝消费仍将保持较快增长,并可望基本消化产量的增加。而全球日益增加的环保、节能等的要求也将增加对铝的使用。 第三部分:全球铝市场各类相关数据图表分析。 图:名义铝价 图: 实际铝价 图:最近铝的远期价格曲线趋势

【 新浪财经吧 】

不支持Flash

|

|||||||||