|

|

��������������� ����ţ��ѭ��(5)http://www.sina.com.cn 2008��02��29�� 00:18 ��������

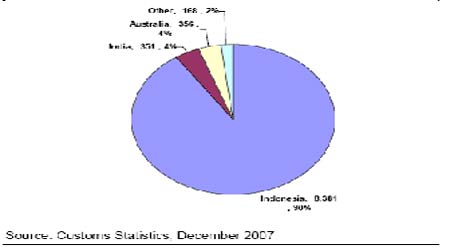

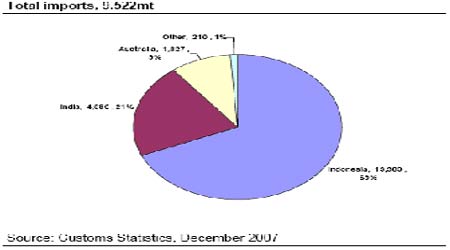

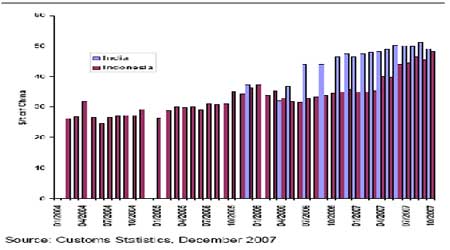

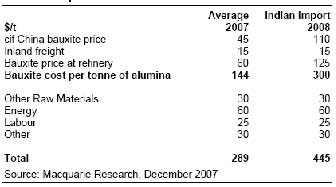

���������ͼ����ʾ�й������������Ѿ���ӡ�� (2006��������90%ת�����ͷʮ����������69%)ת��ӡ�� (������2006��������4% ��ȥ��ͷʮ���´ﵽ��������21%)�� ����ͼ���й����������ڣ� 2006���ܽ�����925.6��� ���� ����ͼ���й�����������, 2007��1-10�£��ܽ�����952.5��� ���� �����й��۸����ӡ�ȵ�����������2007���Լ$50/��������2008���110�C115/�֣���Ϊ����ɱ������� (ĿǰԼÿ��Ϊ$70, ��������Ľ�$2/��)�Ͷ���������ȡ�ľ����Ӿ硣 ����ͼ���й���ӡ���ӡ�ȵ��������������� ���� ���������������ɱ��������й�ұ���ɱ���������Ҫ��Ӱ�죬�й���������Щ���ڡ�������ǹ�ע��Щұ�����������ɱ������ǹ���ȥ�����ǵľ��óɱ������ڲ���$300/�֡�Ȼ���κ�ұ����֧�������������$110�C115/�֣��ֻ��ɱ����ӽ�$450/��(�����������˷���Ȼ����Ŀǰ��ˮƽ)�����ڳɱ��ļ������������ڳɱ���ߵ���������˵���ѹ��ֻ����������������ص�$400/���Ϸ��� ���������й������������̹��Ƶ�������ұ���ɱ� ���� �����������ţ���������Դδ��Խ��Խ���ţ��й�������������������������������������ŵIJ��ܵ���Ҫ�������ڸ�δ��������������۸��ṩһ���ײ�֧�š� [��һҳ]��[1]��[2]��[3]��[4]��[5]��[6]��[7]��[8]��[9]��[10]

�� ���˲ƾ��� ��

��֧��Flash

|

|||||||||