|

|

年度报告:原油逼近百元大关 能源牛市仍将上演(4)http://www.sina.com.cn 2008年02月22日 09:01 五矿实达期货

表 2: 08 年原油供给预期

数据来源:EIA 表 3: 08 年原油消费预期

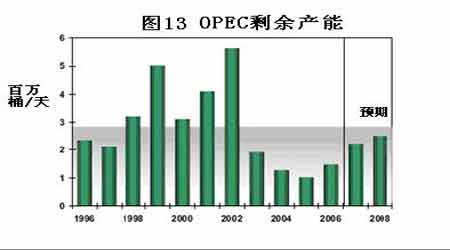

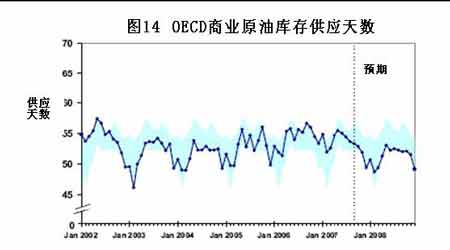

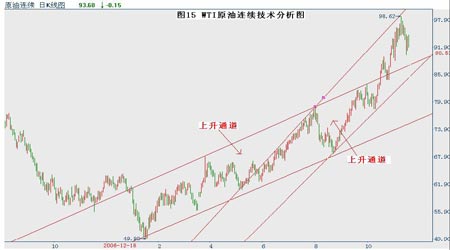

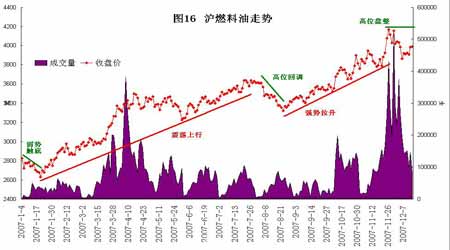

数据来源:EIA 3. 原油库存可能增加,但仍然低于平均水平 由于原油期货价格可能继续保持贴水,不利于库存增加,库存继续减少,从而带动油价保持坚挺。但如果油价从高位回调,现货下跌幅度将会大于期货,期货贴水减少,原油库存可能会相对增加。预计 OECD 商业库存水平 08 年依然会低于 5 年平均水平(见图 14)。 4.地缘政治可能助推原油破百 2008 年伊朗、伊拉克、尼日利亚地缘政治问题,将继续笼罩整个石油市场。若美国对伊朗动武和土耳其进入伊拉克北部打击库尔德工人党武装成为现实,油价将轻松突破100 美元。 综上述,按 EIA 统计预测,08 年第一季度,原油供给缺口为 133 万桶/天。由于供需紧张以及其他因素支撑,原油价格在 2008 年第一季度将会延续 2007 年的涨势。一旦原油突破 100 美元,OPEC在西方国家压力下势必调整政策增加产量,且大量投机基金到时将会获利回吐,在夏季汽油消费旺季到来之前,原油价格会出现回调,但由于地缘政治担忧以及降息预期,原油回调幅度相对有限,预计在 75 美元处将会受到支撑。进入第三季度,由于汽油消费旺季、飓风等因素提振,预计原油价格会反弹,上涨幅度关键取决于 OPEC 的能源政策,能否增产 150 万桶/天来平抑缺口。预计 08 年原油供需矛盾将减弱,原油价格相对走势将会弱于 07 年,美经济增长、降息预期、飓风以及地缘政治等诸多因素的不确定性将会加大原油价格的波动。 从下图技术分析可以看出,07 年WTI 原油期货一直处于上升通道之中。我 们看到第一个上升通道相对比较平缓,在原油价格 10 月 15 日突破压力线后,前期压力线成为第一道支撑位。第二个上升通 道更为陡峭,走势也更为凌厉。预计未来原油即使出现回调,将会在 75―90 美元处受到支撑(见图15)。 第二部分 燃料油市场 一、07 年国内燃料油市场回顾 沪燃料油本年度保持震荡上行走势,主要受原油上涨带动,走势与原油颇为相似。但上涨力度明显弱于原油,且回调幅度大于原油。沪燃料油从年初低位 2608 元开始反弹,截至 11 月 26 日,累计上涨 了 58.6%至 4135 元。成交量在上涨过程中保持活跃,但在下跌回调中又会大幅萎缩(见图 16)。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||