|

|

年度报告:能源牛市仍将上演http://www.sina.com.cn 2008年02月22日 09:01 五矿实达期货

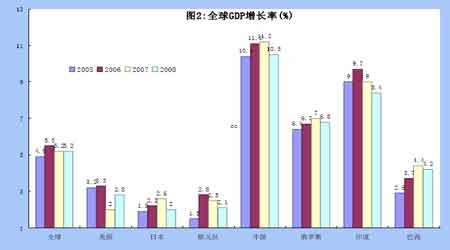

――石油市场 2007 年回顾及 2008 年展望 内容提要 - 原油叠创新高,沪油震荡上行,共同演绎能源牛市 - 经济增长和需求旺盛是原油价格走高的根本原因 - 库存减少、基金炒作、地缘政治担忧贯穿全年,推高油价 - 飓风担忧、美元贬值帮助原油三、四季度不断刷新历史纪录 - 新加坡燃料油创造历史新高,沪油倒挂严重 - 预计 08 年石油市场走势将弱于 07 年,且波动风险加大 第一部分 国际原油市场 一、07 年国际原油市场回顾 1. 全年回顾 国际原油 2007 年走势波澜壮阔,除因次级债危机国际原油在 8 到 9 月期间有较大幅度的向下调整外,国际原油一直保持着非常强劲的走势.NYMEX 近月原油期货合约从年初低位 49.9 美元开始反弹,截至 11 月 21 日,WTI 累计上涨了 99%至 99.29 9 美元。北 海 BRENT 原油与 WTI 原油走势非常相似, 从年初低位50.76 美元开始反弹, 截至11 月26 日, BRENT 原油累计上涨了90.4%至96.65美元.从下图可以知道,BRENT 原油与 WTI 原油本年的价差走势不同与往年,往年 WTI 原油走势强于BRENT 原油,但在2007 年前8 个月中BRENT 一直要强于WTI,8 月后价差才恢复正常( 见图1). 2. 阶段性回顾 第一阶段(1 月 2 日1- 月 18 日):弱势触底 原油在07 年 1 月中旬前延续 06 年第四季度的弱势,不断探底,因冬季原油需求减少。 第二阶段(1 月 19 日7-月 31 日):震荡上行 原油供需紧张以及 7 月的尼日利亚政治危机推动国际原油震荡上行。 第三阶段(8 月 1 日8-月 22 日):高位回调 原油价格在 8 月大幅回调,因美次贷危机席卷全球。 第四阶段(8 月 23 日11- 月 20):快速拉升 原油价格在 8 月下旬到 11 月中旬之间快速上涨,因美元贬值、飓风肆虐、投机炒作以及土伊朗 冲突等诸多因素共同作用。 第五阶段(11 月 21 日至今):高位盘整 因信贷危机导致经济放缓忧虑加深以及美元指数触底反弹,11 月下旬至今,原油维持高位区间震荡。 二、原油走高因素分析 1. 全球经济增长强劲 尽管次级债危机对全球经济造成了巨大损害,但 2007 年全球 GDP 增长统计依然保持在 5.2%的水平,较去年仅降低了 0.3 个百分点。美国是本次债危机危害最大的国家,市场信心指数一度跌至近年来最低点,但美联储的降息政策和向市场注入流动性资金减小了经济的衰退的风险。国际货币基金组织(IMF)统计结果显示美 2007 年GDP 增长率维持在 2%的水平,虽然较 2006 年降低了 1.3%,但仍然保持一个稳定持续增长的水平.日本和欧元区国家 07 年 GDP 增长分别达到 2.6%和 2.5%(见图 2)。 在世界经济遭受信贷危机,主要西方发达国家经济增长放缓之际,中国、印度等新兴国家的经济高速度增长给世界经济带来了强劲动力。中国、俄罗斯、印度和巴西等“金砖四国”2007 年 GDP 增 长分别达到了 11.2%、7%、9%和4.4%。 世界经济的持续高速发展加大了原油需求量,是推动原油价格上涨的最根本因素。 2.供需紧张 受经济增涨拉动,07 年全球石油需求增长 1.35%(1.14 百万桶/日)至 85.80 百万桶/日。原油需求 的增加主要来源于非OECD 地区,其中又以中国、前苏联以及其他亚洲国家为主。07 年石油产量增长0.24%(0.2 百万桶/日)至 84.60 百万桶/日,其中,非 OPEC 增产 1.22%(0.6 百万桶/日)至 49.91 百万桶/日,低 于预估,其 中 12.63 百万桶/日来自前苏联地区。0 7 年 OPEC 的原油产量减少了 1.13%( 1.14百万桶/日)。OPEC 的剩余产能今年维持在 220 百万桶/天左右,预计2008 年增加至 250 万桶/天,其中 又以沙特为主。但 OPEC 今年的本身比较保守,上半年 OPEC 产量低于市场需求,9 月 11 日,OPEC决定自 11 月 1 日起增产 50 万桶/天,OPEC 的决定十分谨慎,其主要担心是美国次贷危机影响经济增涨和原油需求,害怕重蹈 1997 年亚洲金融危机的覆辙。然而,OPEC 增产短期内未能抑制油价,近期内也不可能改变市场整体供应吃紧的局面。07 年,全球原油供给缺口 120 万桶/日。原油供需偏紧从根本上推动了原油价格上涨(见表 1)。 表 1: 07 年全球原油供给与需求

数据来源:EIA 3. 库存与开工率下降 07 年 OECD 商业库存趋于下降水平。OECD 商业石油库存 1 季度减少 100 万桶/天,2 季度增加30 万桶/天,低于过去 5 年平均增加 80 万桶/天水平。由于市场呈现贴水,不利于持有库存。3 季度库 存反季节下降 20 万桶/天(过去 5 年,3 季度平均增加 29 万桶/天)。据 EIA 统计结果显示今年,OECD的库存水平将下降到5 年平均水平之下。 美国汽油库存在 2 月初至 5 月初期间快速下降,原油价格在此提振下震荡上扬。5 月初至 7 月初期间,汽油库存小幅增加。7 月进入夏季汽油高峰期后,汽油库存连续减少,截至到 9 月末,汽油库存减少了 6.9%至 19132 万桶,原油价格因此在 9 月 27 日创下 79.59 美元的历史高点(见图 4)。美国 原油库存自 7 月初到 9 月中旬的时段里持续下降,原油价格得以重拾涨势且屡创新高,从 7 月 6 日至9 月 18 日,原油库存减少了9.97%至 320617 千桶,而原油价格上涨 13.3%至 81.51 美元/桶(见图 3)。 汽油价格由于呈季节性弱势,震荡向下。原油库存在 9 月末至 10 月中的时段里有所回升,但 10 月中下旬至今原油库存大幅减少,冬季取暖油库存水平比平常低 42%,原油价格叠创历史新高(见图 5)。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||