|

|

天胶年报报告:新区间 新价值 新牛市http://www.sina.com.cn 2008年01月25日 00:05 中国国际期货

内容摘要 2007-2008年全球天然橡胶市场供需逐步从过剩转换为基本平衡,并伴随阶段性紧张的局面,2007年8月新的结构性牛市已经逐级展开;胶市定价模式正处于供需定价和供应垄断定价共同作用的时期,2008年将逐步转换为金融一揽子定价模式,价值的判断标准将进一步分歧,通胀的兑现和利率的拐点值得重点关注;新的价格波动区间和新的价值判断标准将导致传统的价格模式发生严重的偏离,价格结构更多是通过季节性的升贴水变化来调整实体供需和金融定价的失衡和矛盾;2008年胶价将呈现u性发展,新牛市将持续到2008年底和2009年初,价格的预测是:日本基准合约在395-433日元,沪胶在31300-32500元。 New interval; new value; new bull market The supply and demand relation of the global natural Rubber market will be gradually converted from oversupply to the basic balance in 2007 and 2008. Accompanied by the short supply in different times, a new structural bull market had gradually started. Now the Rubber pricing model is formed by the interaction between the supply and demand pricing model and the monopoly pricing model, which will be changed to the financial package pricing model in 2008. The value criteria will be further divided. We should pay more attention to the inflation and the inflexion of the interest rate. The new price interval and the new standard of determining the value will change the traditional pricing model. The imbalance and contradiction between supply and demand and financial pricing will be adjusted by the change of season and premiums and discounts. The Rubber price will appear U-shaped trend in 2008. The new bull market will continue to the end of 2008 and early 2009. The price of Japanese benchmark contract will be ranged from 395 to 433 yen. The price of Shanghai Rubber futures will be in the range of 31300 and 32500 RMB. 第一部分 2007年橡胶市场走势回顾 国内外天然橡胶相关交易数据:(备注:以下均为月初价格)

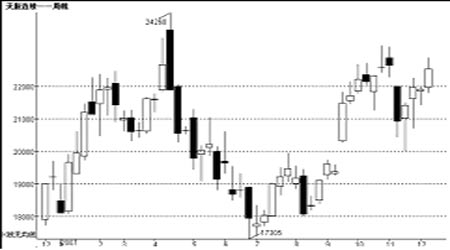

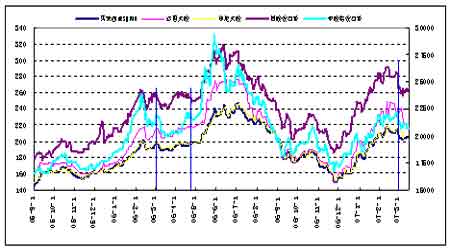

单位:人民币元/吨 日圆/公斤 1/2月装船 美元/吨 RSS3 烟胶片 3号 STR20 标准泰国橡胶20号 RSS1 烟胶片1 号 SMR20 标准马来西亚橡胶 20号 天然橡胶在结束了06年疯狂大涨大跌行情之后,07年显示出相对温和整理走势。虽然中国消费需求的增加以及东南亚主产国供应继续减少导致供需在上半年再次激化,但国际、国内现货期货价格却未能创出新高。反而在上半年,随着国内外产区供应的增加,胶价在第二季度开始大幅下跌,价格下跌至06年下探低位17000一线受到支撑,而后由于产区干旱以及泰国的降雨导致产量的减少,在9月份展开反季节上涨走势一直维持到年末,07年沪胶价格波动为7000元/吨,幅度远远小于06年的1400元/吨。自从01年开始的牛市在06年大涨大跌之后,07年进入了振荡调整的走势之中。如图1、2 图1:2007年以来沪胶走势图 图2:2007年以来东京市场走势图 一季度:供应受阻,胶价反弹性上涨。 国内方面: 海南和云南产区仍旧处于停割期之中,国内在没有大量新胶上市的情况下,主要消耗前期库存为主。而且海南干旱较严重导致市场产生供应减少预期,同时受到需求旺盛影响现货价格快速上升,而过了春节消费稳定之后,价格出现小幅度调整。汽车连续两年的高增长势头依然不减,长期消费看好。一季度,我国汽车产销219.28万辆和212.37万辆,同比增长22.57%和22.17%。如图3 图3: 2007年1-3月价格走势 国际方面: 虽然国际泰国产区1月份为产胶旺季,开始由于连续干旱胶水少,而后大量降雨导致供应受到阻,因此割胶数量少于预期。2、3月份印尼和马来西亚同样由于大雨导致原料减少泰国现货3号烟胶报价很快创立2250美元/吨的高位。 由于基本面的利多因素,东京橡胶市场基金积极推高胶价。伴随着东京橡胶市场的不断上涨,新加坡市场价格也不断走高。东京盘和沪胶的联动性越来越高,国际价格全面上扬。(图4) 图4: 2007年1-3月国际胶价走势

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||