|

|

年度报告:沪胶市场再踏牛步 全球通胀为源动力http://www.sina.com.cn 2008年01月11日 00:29 美尔雅期货

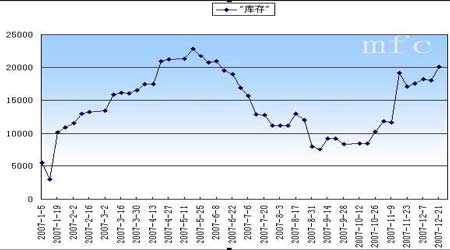

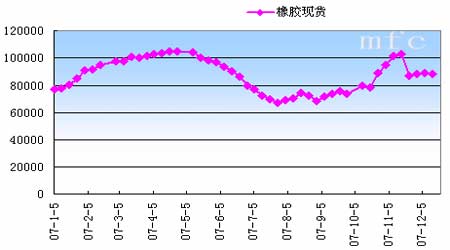

2002008 年橡胶期货市场分析报告 序言 2007年沪胶市场再踏牛步,期价振荡上行,全球性通货膨胀成为牛市的最大原动力。以美元作为基础计价单位的国际商品市场,尤其是原油等能源化工产品价格随着美元的不断沉沦而步步走高,原油更是试图冲击100美元天价。在这样的大背景下,尽管国际橡胶研究机构确认2007年全球橡胶供过于求,但通货膨胀的泡沫将供需的天平折射成不真实的高溢价关系。 沪胶07年价格在18000与25000之间振荡,整体呈现出低开高走的态势,全年成交量与持仓量较2006年有所放大,期价没有上演06年30000元/吨的疯狂飙升剧目,价格走势相对平静;但值得注意的是沪胶库存于年尾再度增加至90000吨,现货压力PK通货膨胀的新局势拉开了2008年的序幕。 展望新的一年,沪胶价格将逐步摆脱通货膨胀的阴影,走到供求调节的阳光下良性运作。沪胶后市走势将取决于全球供需及国内库存等方面,由于国内宏观经济调控等制约性因素的存在,我们认为沪胶2008年将出现冲高回落走势,即使期价再度冲击25000乃至30000以上的价格,较大级别的深幅回调亦会产生,其有效支撑在16000元/吨一带。 第一部分:2007 年天然橡胶市场回顾 一、 2007年天然橡胶市场运行特点 1. 天然橡胶作为农产品的基本面属性 2005年的台风对天然橡胶林的影响较大,致使2006年初期各天胶机构对于全球天然橡胶全年的供需预测偏紧,造成了上半年天然橡胶单边上涨行情。而下半年IRSG在其最新的一份研究报告中对全球天胶的供需数据做出重大修正,报告预计2006年全球天胶产量将增长4.5%至910万吨,而消费量仅增长1.6%至891万吨,供应过剩将达到19万吨。天胶行情急转直下,下半年呈现单边下跌行情。从上可以看出,市场对于天然橡胶自身供需面的预期是各种投资基金运作行情的最基础的支撑因素。我们再来看2007年的天胶供需预计,由于06年天胶供需过剩较多,且05年台风过后产区产量恢复正常,再加上近年来东南亚橡胶主产区加大橡胶种植力度的影响,07年整体供应量仍将会继续增加,致使上半年市场在供应增加的预期下屡次冲击高点未果。而第二季度东南亚的开割期因当地非季节性降雨较多影响割胶,天胶市场供需宽松的预测开始减少。受整体商品大环境影响,基金大量介入再次拉升胶价,胶市反季节上涨。 2. 商品牛势周期中天胶的金融属性 天胶下半年的反季节上涨充分的反映出商品期货的属性,虽然美次级债不时利空市场,但美元的长期贬值使得以美元计价的商品纷纷大涨,投资基金对于资源类的商品期货情有独钟,原油、黄金等商品期货下半年均在资金的拉动下走出单边上涨的牛市行情,天然橡胶也不例外,10月份日胶基金多仓净持仓占到了总持仓的65%左右。一时间决定市场价格最主要的基本面供需因素被弱化,天胶行情的涨跌完全依赖于巨额资金的进出。 3. 市场贸易商、工厂运作更加理性 由于整个2007年天然橡胶整体高位运行,而天胶暴涨暴跌行情使得贸易商为规避风险运作相对谨慎,像往年那样运作长期行情的动作减少,快进快出,短线操作增加,贸易商环节整体的进口量有所减少。而下游工厂方面,大中型工厂为避免06年的暴涨暴跌行情,与国外供应商直接合作,签订长期订单,一方面保证资源供应的稳定,另一方面规避市场暴涨暴跌带来的风险。工厂的采购则相对平稳,一定程度上制约了胶价的波动空间,买盘的相对稳定也支撑了胶价高位运行的区间。后期随着国内轮胎子午化率的逐步提高,中小型的斜交胎企业将逐步减少,轮胎特别是子午胎行业的规模化将逐步加大。国内下游工厂与国外供应商的直接合作也将越来越多。 4. 橡胶制品出口退税下调,轮胎产业格局悄然变化 2007年6月中旬,财政部、国家税务总局、发改委、商务部和海关总署五部委宣布,自7月1日起,调整2831项商品的出口退税政策,覆盖了海关税则中全部商品总数的37%。此次出 口退税率调整内容:炭黑以及含濒危动物毛皮橡胶/塑料底及面滑雪靴、含濒危动物毛皮其他运动鞋靴(橡胶、塑料制底及面)的出口退税被取消。合成胶、天然胶的混合物、再生胶、橡胶废碎料/下脚料及其粉/粒、复合胶等原材料;轮胎、胶管、传动带、输送带等橡胶制品;配制的橡胶促进剂、复合增塑剂、橡胶防老剂、其他橡塑用抗氧剂和其他稳定剂等橡胶助剂,出口退税率由原来的13%降为5%。橡胶行业中炭黑和部分胶鞋的出口退税被取消;且自行车用新的充气橡胶轮胎(HS40115000)和自行车用橡胶内胎(HS40132000)均属于橡胶制品,也均被列入在此次调整范围内,出口退税下调为5%。按2006年中国橡胶工业协会会员企业总出口交货值测算,出口退税率调整后,全行业利润将至少要减少30亿元。 但近年来国内轮胎产业中高附加值、高技术含量的子午胎比率正在逐年上升,受出口退税影响的较大的斜胶胎虽然呈现萎缩状态。但国内轮胎企业子午化率的提升和轮胎企业通过提价等手段基本消化了出口退税的利空,下半年轮胎出口依然呈现稳步增加的态势。 5. 沪胶走势相对独立,库存持续高位 2007年国内天气相对正常,国内云南、海南等橡胶主产区割胶活动也相应正常。由于国内垦区停割期和开割期较之东南亚橡胶主产区均提前约2月时间,所以今年对于开割期到来后供应增加的压力较之东南亚提前显现国内市场,触顶回落时间较之日胶提前约两月时间。11月份日胶因担心东南亚橡胶主产区供应增加和美次债利空市场而大幅回落。沪胶在国内云南、海南相继进入停割期和美次债对国内整体金融市场影响有限的支撑下,跌幅相对有限。沪胶期货库存维持高位运转,1-5月份期货库存维持在10万吨上下,年内最低也在67205吨。11月份沪胶再次冲高后,期货库存也跟随在此升至10万吨的水平。年内沪胶两次冲至22000元/吨后,高库存压力也是压制沪胶价格继续上行的原因之一。 二、 2007年国内天然橡胶市场走势回顾 天然橡胶市场一直就是一个充满着机会与挑战的市场,在经历了2006年暴涨暴跌的行情后,2007年天然橡胶开始对暴涨暴跌后的胶价进行修正,涨跌区间有所减小,但振动的频率却有所增加,胶价整体维持在相对高位的价值区间内调整运行,在07年度美元持续贬值,全球通货膨胀加剧和下游产业结构逐步合理的大环境下,市场将逐步接受天然橡胶高价值的运行区间。在种种天然橡胶的金融属性因素影响天然橡胶、贸易商和下游工厂面临高风险行情的同时,我们也应看到,市场对于各种金融属性因素的炒作终究不能脱离其作为农产品供需的基本面。市场各环节在掌握了供需的基本情况下,仍然能够有效地规避风险,增加收益。 下面让我们从07年天然橡胶市场的涨涨跌跌中寻求答案。2007年天然橡胶上半年和下半年分别运作一波涨跌行情。 图1:天然橡胶库存走势图: 图2:国产橡胶现货市场价格走势图 2007年1-5月份东南亚天然橡胶行情整体震荡走高,现货基本面停割期供应减少、供求偏紧是推动行情价格不断走高的主要因素。虽然1、2月份为东南亚橡胶主产区的供应旺季,但此时国内贸易商和工厂在春节前期备货要求也较为强烈,天胶市场的供需两旺和市场对于3、4月份停割期的提前炒作使得现货市场价格延续去年底的反弹上涨走势。在价格升至高位后,现货市场的一路追涨采购的行为开始减少,胶商和工厂为规避高价位带来的高风险,贸易商运作以小批量多批次快进快出为原则,而工厂方面在与东南亚供应商签订长约的同时,现货市场的采购即需即用。供应方面正处于主产区的停割期,供应商资源属于纯消耗阶段,也并不急于低价出货。市场进入了为期4个月的高位运行期,5月下旬进口天然橡胶价格升至半年高点。6月份泰国、马来西亚等主产国陆续开割,割胶的恢复、大量新胶原料的供应使得天然橡胶价格迅速回落,天然橡胶进入季节性下滑行情,天然橡胶以往下半年的跌势行情似乎已经开始了。 然而,天胶市场在经过7、8月份的震荡调整后,逐步探明底部区间,在资金的拉动下走出一波较以往相反的上涨行情。究其原因,我们先从现货供需面来说,本该5月份恢复开割的东南亚橡胶主产区因非季节性的降雨影响被推迟至6月份,在接下来的几个月中,降雨天气对于主产区供应的影响开始增加,使得原料供应量维持在相对平稳的状态;而需求方面,除欧美等大型轮胎工厂持续买入外,国内大中型工厂的长约订单限制胶价的下滑,国内1-5月份进口量也同比减少0.1%。价格的下跌伴随着下游的分阶段分批次的采购出现,整个7、8月份天胶市场就在供需动态平衡的行情下整理震荡。进入8月份,美国次级抵押贷款危机开始阶段性影响金融市场,9日美次债危机引发多米诺骨牌效应,致使全球商品金融市场动荡,国内外天胶市场也随之出现了不同幅度的下跌,但随即美、欧、日央行均向银行系统注入巨额资金以保持金融市场稳定,美国也采取了调低贴现率的政策,以上种种策略在一定程度上抑制了货币以及信贷市场的动荡格局,且美元的长期贬值使得以美元计价的商品纷纷大涨,投资基金对于资源类的商品期货情有独钟,原油、黄金等商品期货下半年均在资金的拉动下走出单边上涨的牛市行情,天然橡胶也不例外,在基本面供需相对平稳的状态下,市场对于秋季下游生产旺季需求增加的预计增加,资金开始大批量进入国内外期货市场拉动天胶进入涨势。10月份日胶基金多仓净持仓占到了总持仓的65%左右,期间原油、黄金等周边市场大幅上涨和东南亚橡胶主产区季节性降雨均为资金不断提供涨势题材。资金的运作使得天然橡胶在8月底至11月初的短期内再次单边上涨,日胶一举突破300日圆阻力位,现货价格也升至年内新高。沪胶临近前期高点,现货价格再次攀上22000元/吨上方。11月初在全球金融商品大幅涨至高位后,美次级债问题再次惊现市场。 全球商品市场剧烈波动,原油未能触及100美圆掉头回落,黄金也在冲至新高后下滑,周边市场对其支撑减弱。而此时现货面东南亚季节性降雨开始减少,泰国、马来西亚等橡胶主产区将进入为期3个月的供应旺季。天胶在此掉头回落,其间投资基金的大幅减仓加剧了行情的跌势。但此次回落调整中,现货市场价格跌幅相对有限,前期的降雨使得供应商并未有多余库存出售,供应增加的压力暂时还未显现,而价格的回调伴随着下游阶段性的买盘限制现货跌幅。现货市场仅仅是对前期基金单边拉升行情中形成的泡沫进行挤压,实际价值下跌幅度较为有限。经过11月中旬行情下滑后,现货市场开始对天胶市场提供支撑,美次债利空弱化,原油、黄金等周边市场止跌企稳亦为市场增加人气。但东南亚现货供应增加的预期依然存在,市场短期陷入震荡行情,等待现货和其他市场更加强劲的消息指引。 三、 东京期胶、沪胶期货行情走势回顾 1. 概述 2006年天胶在供需预测反复和投机资金进出下大起大落,主力合约期价在5月底曾创历史高点最高至30000元/吨,另外也在11月下旬创出自2005年7月21日以来新低至16605元/吨,波动幅度之大令人吃惊。市场上纷纷传出天胶将结束自2001年以来的牛市,而转入熊市的时候,2007年天胶却出乎意料的走出了一轮相对温和的调整行情,市场并没有像人们预测的那样跌 破2006年的低点。07年沪胶价格波动为7000元/吨,远远小于06年14000元/吨左右的波幅。以下是沪胶、日胶指数07年的走势图: 图3:2007年上海沪胶走势图(以3月合约周线为参考) 整体走势来看,沪胶技术上呈现一等边三角形调整形态,震荡区间逐步缩小,低点不断上移,而高点不断下滑;日胶走势来看呈现上升三角形调整形态,300日元一线一直是2006年创新高以来的强阻力位,年内反弹低点一直呈现上升趋势。现在让我们分阶段分析一下天胶的行情走势。

不支持Flash

|

|||||||||||||||