|

|

标准银行报告:信贷市场危机 基本金属走势疲软(6)http://www.sina.com.cn 2007年12月21日 00:23 嘉益博华

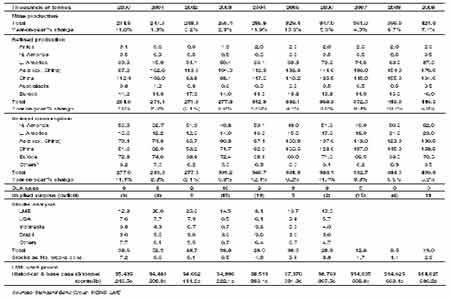

锡 锡市场的主要因素仍然是明年印尼可能实施的出口配额。9 万吨的配额将使全球市场吃紧,这可能对锡价形成支撑。 中国是否能填补印尼制造的供应缺口仍然需要观察。 锡价盘整涨势,接近17000 美元/吨 11 月上半月LME3 个月锡价继续走高,达到17400 美元/吨的新高。不过对美国经济前景的担忧导致其他金属疲软,并在下半月波及锡市场。锡价回落至16150 美元/吨,但此后收复跌幅,上涨的主要拉动力量――明年印尼缩减出口配额的预期――还没有远去。 需求走强 2007 年是锡消费商释放库存的一年,尤其是在上半年。世界金属统计局(WBMS)估计今年前六个月全球表观消费增速下降近5%。第三季度较为强劲,因发生一些库存重建。我们认为这一趋势在第四季度延续,一些利好的信号出现。尤其是LME 注销仓单从一个月前的120 吨攀升至1335 吨的高点,占总库存的10%。注销仓单的绝大部分在新加坡,表明亚洲的需求回升。贸易商和消费商可能重建库存,以便在明年市场吃紧之前确保供应。 中国仍是一个精炼锡净进口国 考虑到近期国内需求的强劲回升和紧张的供应,锡可能大部分在中国国内消化。最新的贸易数据显示10 月这一全球最大的精炼锡生产国保持是一个净进口国。净进口1184吨,9 月净进口2385 吨。 但产量反弹 我们之前已经表达了对中国产量难以增长,从而减少出口的担忧,但10 月精炼锡产量和锡精矿进口创记录减轻了一些这样的担忧。精炼锡产量达到13211 吨,环比增长10.7%,同比增长11.5%,而精矿进口从300-500 吨左右的正常水平飙升至15659 吨。 缅甸出名 10 月中国精矿进口数据的大幅增长显然是因为从缅甸的进口大幅增长。可能有一些统计错误,材料被错误分类,或者该数据是指低品位矿石,而不是精矿。不过如果数据是准确的,那这样的进口显然将有助于缓解中国精矿市场的紧张,可以使冶炼商提高产能利用率。 相似的是新加坡锡业公司(STI)11 月宣布2008 年计划在缅甸建设一座年产1.2 万吨的冶炼厂来处理当地的矿石和精矿。这表明缅甸可能正在生产大量的原材料,从而印证中国精矿进口的大幅增长。 印尼的出口配额 我们知道Bangka-Belitung 省的官员已经向政府提交了一份9 万吨精炼锡出口配额的建议以待批准。我们也听说不会再有冶炼商获得运营许可证。 全球锡供需平衡 虽然明年印尼的供应看来将减少,但可能被上升的中国产量弥补。而且锡价走高已经引发一些新供应源投产或老供应源重启,例如在缅甸、澳大利亚,甚至在英国。 本月我们对我们的预期作出一些调整,整体而言2008 年将再度短缺。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||