|

|

标准银行报告:基本金属走势将因信贷危机疲软http://www.sina.com.cn 2007年12月21日 00:23 嘉益博华

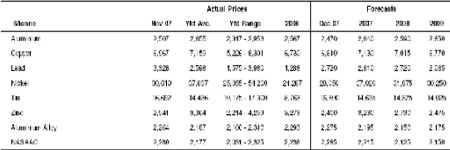

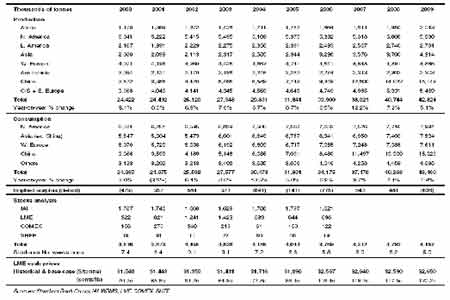

概述 如预期一样,11 月是基本金属的下跌月,因价格被稳固的抛压带动走低。走软的主要原因是对信贷市场危机的广泛影响的担忧以及对明年美国经济减缓的速度快于预期,从而减少工业金属需求的担忧。我们并不认为美国经济会出现衰退,我们对基本金属需求的前景也没有看空。 由于市场仍在寻找方向,技术面因素日益成为每日交易中的重要因素,因此价格在圣诞之前可能保持振荡。 整体而言,现货市场相当疲软,正如升水下降和交易所库存上升所显示的那样。其他迹象也显示目前大部分金属供应充足,尤其是美国和欧洲的供应。在明年的经济增长不确定的情况下,买家们趋于观望,在开始采购之前等待更清晰的需求前景信号。 对我们2007年的价格预期作最后一次调整时,我们在11 月市场走软之后将大部分金属的预期下调1-3%,我们怀疑年底之前大部分金属将继续走软。铅下调的幅度最大,下调4.6%,因我们没有预计到从10 月记录高点开始的调整如此严重。锡是唯一一个2007年价格预期基本保持不变的金属,在14635 美元/吨。我们2008 和2009 年的价格预期也保持不变。 铝经受住市场近期的冲击,表现好于其他大部分金属。不过短期内,铝的基本面不是非常强劲。本月我们对我们的供需平衡作出的调整导致2008 年可能出现更大的过剩,但2009 年的短缺也在增加。整体而言,长期内铝的基本面仍然是最强劲的,尤其是随着中国在2009年成为净进口国。 对镍而言,尽管缺乏有力的证据显示不锈钢部门的需求复苏,但市场显然一致认为需求将从2008 年初开始大幅改善。在那之前镍价可能盘整。 铅的牛市开始分解。库存上升、Magellan矿山的中断结束,同时有初步的信号显示中国的供应再度增加。由于预期2008 和2009 年供应过剩,铅价的最高点可能已经过去。 对锌而言,虽然在新的一年将对一些商品指数重新调整权重,加上一些空头平仓可能为锌价提供短期支撑,但涨势可能被抛空。我们怀疑中国的出口将在未来几周大幅增加,因库存持有者急于在传言的出口关税调整之前出口。明年中国的出口和产量应该受限,这将支撑锌价。不过大幅过剩似乎不可避免,因此价格仍将承压。 LME现货价格和预期 铝 近期铝价保持相对稳定,上涨空间受到高库存的抑制。远期价格仍然存在强烈的兴趣,继续受到良好支撑,表明对铝长期前景的人气保持强劲。 不过短期内,铝的基本面多空交织。有利好因素,如能源、运费和原材料成本上升,也有利空因素,如需求走软和产量增长强劲。 我们将2007年中国原铝产量的预期调整至1250万吨。我们也提高了明年中国消费的预期,并对我们的供需平衡作出其他一些小幅调整。尽管我们预计的2008年的过剩量小幅扩大,但2009 年的短缺也在增加。 因此,长期内铝的基本面仍然是最强劲的,尤其是随着中国在2009 年成为净进口国。 远期价格达到新高 与其他金属相比,近期铝价相对坚挺。不过上涨空间受到高企的LME库存的抑制,LME 库存在12 月初重新突破93.5 万吨。 远期价格的买兴保持强劲,LME 现货/27 个月价差增加至近200 美元/吨的贴水,因远期价格达到历史高点。 铝基本面多空交织 虽然铝的长期基本面可能相对强劲,但近期基本面疲软,因冶炼商的产量上升、交易所库存增加。远期前景走强主要是因为中国可能在2009 年转变成为铝净进口国。这是因为我们认为中国政府将成功限制原铝的新投资,因此产能增长将落后于需求增长。能源价格高涨和中国取消电价补贴引发的成本问题也可能导致产量增长减缓。 目前中国的产量继续高涨 我们将2007年中国的产量预期调整至1250 万吨,同比增长33.7%。今年产量的迅速增长受到低廉的氧化铝价格、稳定的电力市场和大幅增长的半成品制造需求拉动。近期中国的半成品产能剧增是由于与能源型的原铝工业相比加工业获得的待遇更好。我们估计到2011 年单中国的平轧产能就将超过1000万吨/年。 现货升水疲软 在供应充足和消费商在年底之前释放库存的情况下亚特兰大的现货买卖活动继续走软。美国P1020 的中西部升水从10月的3.75-4.00美分/磅走低至11 月的3.25-4.00 美分/磅。不过明年市场看来较为强劲,因远期升水吃紧,2008年上半年交货的升水达到4.5-5.0 美分/磅的高点。 在欧洲,鹿特丹的现货升水也从10月中的115-130 美元/吨走软至110-1115 美元/吨。 短期内氧化铝价格振荡 氧化铝市场受到货运市场吃紧的严重影响,货运市场吃紧增加了的铝土矿和氧化铝的运输成本。第一个对这些市场情况有所反应的就是中国的生产商,其将国内交货的氧化铝价格从3400 元/吨(459美元/吨)提高至3800 美元/吨(513美元/吨)。这在短期内是一个利好因素,因在转移至LME 铝价之前不会持续太长时间。 明年走低 在2008 年,我们认为现货氧化铝价格将下跌,到年底可能达到200 美元/吨的低点,除非出现不可抗力因素,并导致产量大幅缩减。氧化铝价格跌破200 美元/吨是不可能的,因有些产能将被迫关闭。 全球铝供需平衡 与其他基本金属市场相比,近期铝相当坚挺。不过我们仍然认为库存压力将抑制短期内的反弹。我们2008 年的过剩预期增加,但2009 年的短缺预期也增加。因此我们对铝的长期基本面保持谨慎看多。

不支持Flash

|

||||||||||||